The most scary thing is that even the central government doesn’t really know how large the size of the local government debt is. – Hu Yifan

Comentábamos la semana pasada en mi entrada Llueve dinero en España ¿o no? que la acumulación de deuda genera mayor fragilidad en el sistema económico. Los índices globales mantienen su fase expansiva, pero se empieza a percibir un cierto nivel de desaceleración. Fitch reducía sus estimaciones de crecimiento global tanto para 2013 –a 2,3%- como para 2014 –de 3,1% a 2,9%-, y las empresas más cíclicas que han publicado resultados siguen cautelosas con sus previsiones para 2014. Debemos tener en cuenta que algunas economías se mueven peligrosamente hacia el estancamiento.Brasil, presa de la política populista de Rousseff, con una inflación disparada, va camino de no crecer en 2015 y los problemas de India, con un creciente déficit por cuenta corriente y altísima inflación en el precio de los alimentos, ya los hemos mencionado en esta columna.

Pues bien, entre la euforia inversora, la trampa de liquidez creada por los estímulos monetarios eternos y los desajustes en países emergentes, nos habíamos olvidado de China. Merece la pena analizar algunos datos.

China sigue creciendo de manera planificada y ópticamente espectacular (9,1% anualizado en el tercer trimestre comparado con el mismo periodo de 2012). La máquina de la que depende el crecimiento global va ‘bien’ siempre que el Gobierno la mantenga bien engrasada. Es el triunfo de la economía masivamente endeudada y planificada. ¿Triunfo? Ahora veremos que no. El propio primer ministro, Li Keqiang, según Reuters, se refería al PIB chino como «artificial y solo relevante como referencia» (“man-made and for reference only”).

Un modelo a copiar… que ya copiamos en España, con resultados desastrosos, en la década de «la deuda no importa». No solo lo copiamos, sino que lo sobrepasamos… En deuda, en infraestructuras inútiles, en ciudades fantasma y en sobrecapacidad… que hoy pagamos.

El Shibor (el índice interbancario chino) se disparaba de nuevo esta semana, igual que lo hizo en junio. Los tipos de interés de una economía excesivamente apalancada volvían a subir, a pesar de las intervenciones pasadas del Banco Popular de China, poniendo en riesgo a un sistema económico donde no se conoce adecuadamente el riesgo de préstamos de difícil cobro ni la deuda real de las provincias.

– Efectivamente, la deuda de las provincias chinas, obligadas a acatar las órdenes de crecimiento impuestas por el gobierno central, no se conoce realmente. ¿Les suena a nuestro pasado reciente? Los análisis varían entre 2,5 billones de dólares y 5 billones, entre un 30% y un 60% del PIB –en Estados Unidos, por ejemplo, no llega al 18%-. Esta falta de transparencia e información también pone de manifiesto el poco control que tiene el Gobierno central sobre la deuda de las regiones. Tal vez por eso se ha aprobado la creación de bancos malos regionales, para intentar reducir el riesgo sistémico.

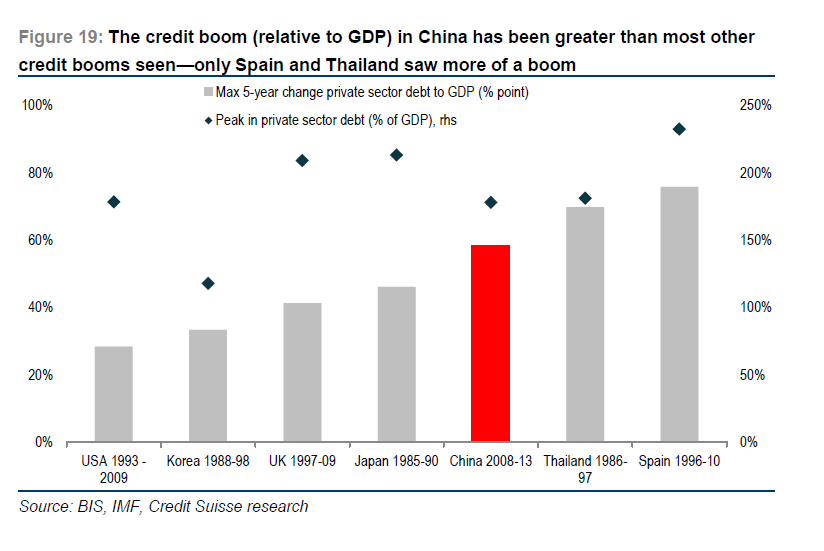

– La burbuja de crédito privado ya supera, según Credit Suisse, el 178% del PIB, un 26% por encima del máximo aceptable. La deuda total alcanza el 200% del PIB. ¿Se acuerdan de España en 2007? Teníamos cifras muy superiores. Y el nivel de gasto –inversión- es un 12% superior al de Japón en el cénit de su locura de estímulos. Las inversiones sobre PIB superan el 48%, casi un 10% superior a los países que se industrializaron más rápidamente en el siglo XX. Por supuesto, mucha gente justifica este nivel de inversión por la necesidad de modernizar el país. Sin embargo, en infraestructuras, China está tan sobrecapacitada como España, y con la misma densidad en autopistas, por ejemplo, que Reino Unido o EEUU.

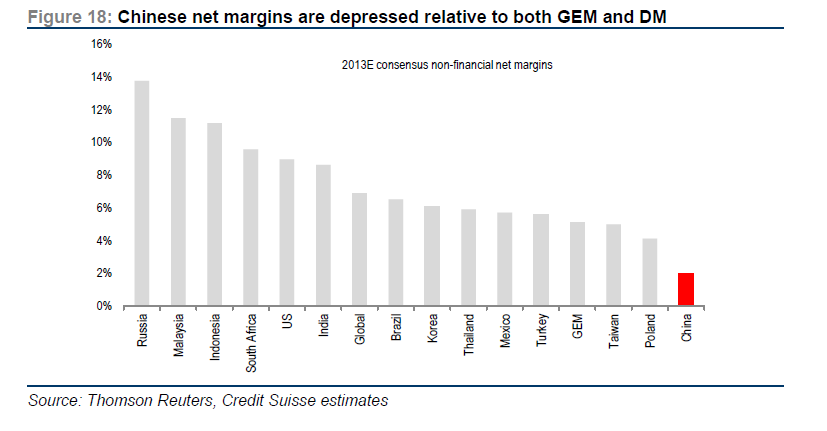

– Todo este crédito no sería un problema si las empresas chinas se estuvieran “forrando” y los márgenes empresariales fueran espectaculares. Sin embargo, el 48% del Hang Seng (índice de las mayores empresas chinas) genera rentabilidades por debajo de su coste de capital y casi el 30% no cubre sus costes financieros con caja libre –es decir, se endeuda para pagar intereses-. ¿Les suena a nuestras «no importa porque la deuda es sin recurso» de 2007?. Los márgenes netos de las empresas chinas son los más bajos (2,5%) de todos los países emergentes (media 6%).

– Burbuja inmobiliaria muy similar a la española. La inversión inmobiliaria supone un 18,7% del PIB comparado con España en el cénit de nuestra burbuja (22%). Las ciudades fantasma que pueblan la geografía china también son conocidas, tanto como las nuestras. Y cuando el crecimiento ha empezado a ralentizarse, la construcción de vivienda nueva se ha disparado por arte de «ordeno y mando», superando en un 20% a las ventas.

– La agresividad en el proceso de endeudamiento. Hoy se necesita hasta cuatro veces más deuda que en 2010 en China para generar una unidad de PIB.

¿Y cuál es el problema? Los argumentos que sostienen los defensores –o justificadores- del modelo chino son: “Es usted un agorero, lleva siendo igual desde el año 2000”. “Mientras haya crédito y el Gobierno lo decida, China crecerá lo que tenga que crecer, y no hay problema”. “Mientras el riesgo se concentre en sus bancos, no hay contagio al resto del mundo”. “No hay burbuja, solo moderación del crecimiento”. “Mientras crezca por encima del 5%, el resto del mundo va bien”.

Sorpresa, es lo mismo que se oía en 2008 en España. Sólo que China tiene enormes ramificaciones al mercado de crédito global –el segundo mayor comprador de bonos norteamericanos- y al anémico proceso de recuperación industrial –Japón depende en gran parte de China para mejorar sus exportaciones-.

Pero, además, es que no es cierto que sea irrelevante. Estos datos, segúnGoldman Sachs, UBS o Credit Suisse en su magnífico informe China: Curb Your Enthusiasm, apuntan a una realidad incomoda. El Gobierno chino tiene ante sí dos alternativas: crecer por crecer y entrar en una crisis financiera de efectos impredecibles al subir los tipos de interés y empeorar la situación de sus bancos, o limpiar el riesgo sistémico de su banca, que, incuestionablemente, lleva a limitar la expansión de crédito, y con ello, parar su modelo de crecimiento endeudado.

A las afueras de nuestra oficina en Pekín se puede leer un cartel que diceNosotros siempre decimos si de una de las entidades financieras ‘no convencionales’. La cifra de préstamos de difícil cobro en China ya supera los 88.000 millones de dólares. Una cifra que parece ‘contenida’ –ya que es “oficialmente” solo un 1% de los préstamos totales, comparado con un 12% en España- por la enorme cantidad de nuevos préstamos concedidos, y por la metodología, más que debatible, a la hora de considerar un préstamo de difícil cobro, y la enorme cantidad de préstamos ‘escondidos’. Pero todo el mundo, incluso el Gobierno central, reconoce que la magnitud del problema es preocupante.

Un empresario amigo mío, cuando le pregunté si se estaba planteando expandirse a China me dijo: “China es como la lotería, puede salir bien, pero la mayoría paga más de lo que recibe”. ¿Cuánto puede durar la burbuja china? Algunos años, o unos meses. Pero ya no es una cuestión de ‘alarmismo’ o de preocupaciones injustificadas. Bajos márgenes, mucha deuda y multiplicadores económicos que se desploman de manera alarmante siempre terminan en un susto. La magnitud del mismo depende de la decisión del Gobierno chino. Moderar la locura o una crisis financiera. Préstenle atención.