18.03.2016 – 05:00 H.

The Pound is sinking, the peso´s falling, the Lira´s reeling, feeling quite appalling.

Paul McCartney

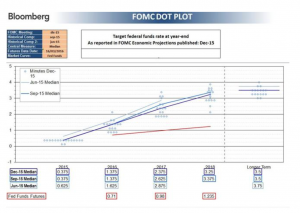

Imaginen ustedes una economía donde se han lanzado $27 billones de estímulos, el desempleo ha bajado al 4,9%, la inflación subyacente sube un 2,3%… Una economía en la que, claramente, un banco central no “puede” subir los tipos de interés en la monstruosa cantidad de… 0,25%, ¿verdad?

Pues esa es la economía que lleva a la Reserva Federal a reducir la senda de “normalización de tipos”.

La realidad es que es un arma en la guerra de divisas que llevamos comentando desde hace meses. Recordemos lo que decíamos en enero sobre las tres fases de dicha guerra de divisas.

La respuesta monetaria no se corresponde con una mejora de las expectativas de crecimiento real, y por lo tanto, se pasa a una tercera fase de la guerra de divisas.

La primera es que la moneda de reserva global devalúe de manera agresiva, exportando inflación a todas las economías dolarizadas y creando hiperinflación en activos de riesgo.

La segunda supone que le sucedan otras monedas con el objetivo de suplir problemas estructurales demográficos, endeudamiento y de sobrecapacidad con un aumento de liquidez que busque generar una demanda artificial.

La tercera es peligrosa porque ya no se trata de un movimiento defensivo para amortiguar excesos de crédito y capacidad pasados, sino que se convierte en un movimiento ofensivo que busca anular al contrario y hacer que sus medidas de política monetaria no prosperen. Eso es lo que ha hecho la Reserva Federal, tras las medidas anunciadas por Draghi en Europa y Kuroda en Japón.

Esa tercera fase es la más dañina, porque las otras pueden crear burbujas, o perpetuar ineficiencias y sobreendeudamiento, pero se le concede un cierto nivel de “bondad”. Ustedes lo habrán oído en muchas ocasiones, el famoso “habría sido peor”. Pero esta no tiene como objetivo intentar subsanar emergencias solo anular al contrario. Un “a mí no me pasas tu devaluación”.

Y, por lo tanto, aunque genera un efecto placebo a corto plazo, crea un agujero mayor a medio plazo.

Pero, incluso si ese es el objetivo… algo no cuadra. Y es que esa decisión de la Reserva Federal no sería justificada ante una guerra con el Yen y el Euro, dos monedas con las que no tiene una balanza financiera ni comercial especialmente preocupante.

El elefante en la habitación, hablando con amigos de la Reserva Federal, es el miedo a que China haga otra devaluación importante. China ha perdido casi un 17% de su PIB en reservas de moneda y su deuda se ha disparado, como explicamos en esta columna, en los últimos meses. En el momento en el que el Banco Central chino ha dicho que “no buscarán activamente la devaluación” han saltado todas las alarmas.

Pensemos por un momento en el análisis del FMI sobre el posible efecto de la volatilidad en el mercado financiero y de la ralentización de China en el crecimiento global (China’s Slowdown and Global Financial Market Volatility: Is World Growth Losing Out? de Paul Cashin, Kamiar Mohaddes y Mehdi Raissi).

El impacto de una caída del 1% del PIB estimado de China resta –y son estimaciones un poco optimistas- un 0,23% al crecimiento del PIB del mundo. Pero, adicionalmente, un aumento drástico de la volatilidad puede restar hasta un 0,29%. Es normal dada la fragilidad del sistema, con la deuda global creciendo $60 billones en ocho años. No es una cifra pequeña, y la experiencia nos muestra que suele ser mayor en la realidad. Si China se suma a la guerra de divisas de manera activa, y la aceleración de sus desequilibrios me hace pensar que lo hará, se daría el efecto combinado de caída de crecimiento potencial chino y alta volatilidad en los mercados. Un 0,50-0,60% mínimo de menor crecimiento.

Recuerdo haber leído que la guerra de divisas no es mala porque la hace todo el mundo. Es una de las afirmaciones más ridículas que he visto en mi vida. Pero, desde luego, la reacción de una Reserva Federal que se encuentra con un cuadro macroeconómico como el descrito y no sube tipos como se estimaba, nos dice que a) o el cuadro macro no es ni de lejos como lo pintan o b) el riesgo de acelerar la tercera fase de la guerra de divisas es mayor. O las dos cosas.