Países como Italia, o España, casi han vuelto a la situación ‘pre-crisis’– Christiane Lagarde

The Fund is acting as enforcer of the banks’ loan contracts – Karen Lissakers (FMI)

La frase que encabeza el articulo parecería una broma si no fuera porque “volver a la situación pre-crisis” para el Fondo Monetario Internacional es colocar deuda, mucha y barata. Lo demás “pre-crisis” no importa. Si hay seis millones de parados, un 100% de deuda sobre PIB, si el déficit supera los 70.000 millones de euros o si la actividad industrial ha caído a niveles de 2004, o la renta disponible se ha cercenado un 25% con fiscalidad confiscatoria, eso no importa. Lo que importa es que se emite rápido, bien y con alegría. Baja la prima de riesgo a 196 puntos básicos… todo va bien.

Sí, la economía española está mejorando, y más rápidamente de lo que se esperaba, pero queda mucho, mucho por hacer.

Cuando uno lee de Christiane Lagarde, directora gerente del FMI, frases como la del encabezamiento, o que los “bancos centrales han sido los héroes de la crisis”, le entra más preocupación que esperanza. Es como decir que los virus son los héroes de los hospitales porque sin ellos los médicos no tendrían trabajo.

En los últimos treinta años el mundo ha vivido más de 100 crisis financieras de enorme calado. Casualmente esos periodos de expansión de burbuja y crisis posterior (boom and bust cycles) vienen dictados por las políticas de los bancos centrales y las ‘recomendaciones de la cigarra’ del FMI, que los estados, enganchados a la deuda, están encantados de seguir. Gastar y endeudarse cuando hay tipos bajos y exceso de liquidez y, cuando explota todo, supuestas “austeridades” que esconden mantener a toda costa el peso del estado y supuestas “liberalizaciones” que han sido en gran parte fiascos donde el gobierno seguía manteniendo una intervención masiva.

Bajar tipos y aumentar masa monetaria para acentuar las burbujas y el exceso de crédito, y luego, cuando explota… bajar tipos y aumentar masa monetaria.

A la enorme mayoría de las crisis financieras se ha llegado desde la intervención masiva a través de la creación de dinero y crédito excesivo y se han intentado solucionar buscando mayor intervención aun. Lean The Origin of Financial Crises: Central Banks, Credit Bubbles and the Efficient Market Fallacy, de George Cooper para aterrarse con los datos. El Fondo Monetario Internacional ha respondido a todas ellas de la siguiente manera:

– Aceptando las medidas de los gobiernos y bancos centrales sin analizar los detalles y siempre ignorando los riesgos de extrema liquidez.

– Recomendando unas supuestas liberalizaciones y planes de austeridad que, o no se han llevado a cabo para nada, o se han dirigido, como en la crisis europea, a sostener a toda costa las estructuras estatales hipertrofiadas. Casi todas las “medidas de austeridad” implementadas en treinta años han recaído en recortes en la inversión, y no en el gasto corriente, lo que debilita aún más a las economías.

– Equivocándose casi siempre en las estimaciones. Pongan el caso de Grecia, o de Latinoamérica, … o de España. Las equivocaciones en las estimaciones de crecimiento, y paro, han sido brutales. Hasta un 300% de error. En Grecia estimaban una caída del PIB del 5,5% y fue del 17% (entre 2009 y 2012). Ahí es nada.

– Y terminando pidiendo perdón por “no haber estimado correctamente” los efectos, recomendando… Lo han adivinado: gastar y endeudarse.

De esas cien crisis de los últimos treinta años casi siempre han salido los países más endeudados y más frágiles. “Salir de la crisis” para el FMI es que en la OCDE haya aumentado el total de deuda un 40% desde 2008.

El Fondo Monetario Internacional tiende a equivocarse con demasiada frecuencia en sus estimaciones, y además, siempre toma los excesos de optimismo de los mercados financieros como resultado de mejoras reales, obviando elementos tan importantes como el exceso de liquidez o los efectos negativos de la intervención monetaria masiva. Pero sobre todo, el problema del Fondo Monetario Internacional es que actúa como una especie de Departamento de Comunicación Corporativa para Estados y Bancos. Cuando hablan de “medidas estructurales”, pero no se cambia nada, como en Europa, lo aceptan. Palabra de gobierno, palabra de santo.

¿Por qué? Porque al FMI no le interesa realmente la situación financiera total o la fortaleza económica. Le interesa que se pague la deuda, pero no que se reduzca, sino que se emita bien.

Y es ahí donde la visita de Rajoy a Washington el lunes es muy importante. No caer en la trampa de las ‘recomendaciones de la cigarra’ y no entregarse al triunfalismo igual que no caímos en el desastre garantizado de pedir el rescate que reclamaba tanta gente.

El Gobierno de España se presenta con datos esperanzadores para su visita a Washington. Un paro que ha caído en 147.000 personas, con aumento de la afiliación de 64.000 en diciembre, el consumo repuntando, una balanza comercial saneada y un crecimiento estimado que superará en mucho la previsión del propio FMI (+0,2%). Esa será la noticia del día. “El FMI apoya las medidas del gobierno y revisa al alza sus perspectivas económicas”. ¡Todo va bien!. Pero no podemos caer en la autocomplacencia.

Lo que más importa desde el punto de vista del FMI son las comparaciones entre 2014 y 2013, y van a ser espectaculares por el efecto rebote, aunque las cifras sigan siendo preocupantes. Ojo con entregarse a la euforia y recaer. Por ejemplo, pasar de un déficit del 7% al 5,5%, aunque sea una acumulación de deuda de unos 125.000 millones de euros, compara muy bien. Reducir el paro en 200.000 personas o más (calculo hasta 500.000) en 2014 compara estupendamente a pesar de que la cifra de paro siga siendo excesiva.

España seguirá mejorando en exportaciones. Un incremento anual de exportaciones del 5% en 2014 y 2015 esperado es una cifra potente, pero el total no deja de ser menos del 35% del PIB.

Por supuesto, hay que añadir una prima de riesgo que ha caído a niveles de 2007 gracias a la fiesta de liquidez global, el “search for yield” (búsqueda de rentabilidad en bonos) y disipar la percepción de riesgo de salida del euro o de hacer esas quitas monstruosas que algunos recomiendan como solución. Cuidado, porque la deuda publica crece tanto en stock (volumen) como en flujo, como en porcentaje del PIB.

España se presenta con una recuperación incuestionable, muy positivos cambios estructurales en el modelo ladrillero de “estimular la demanda interna” creando sobrecapacidad, pero con unas necesidades de refinanciación en 2014 de más de 200.000 millones de euros, un déficit que sobrepasará los objetivos, un crecimiento muy lejos del potencial por un esfuerzo fiscal excesivo como comentábamos en Impuestos y Burocracia, Escollos a la Recuperación y un gasto publico que sigue por encima de los niveles de pico de burbuja de 2007, y superará el 50% del PIB incluyendo empresas públicas.

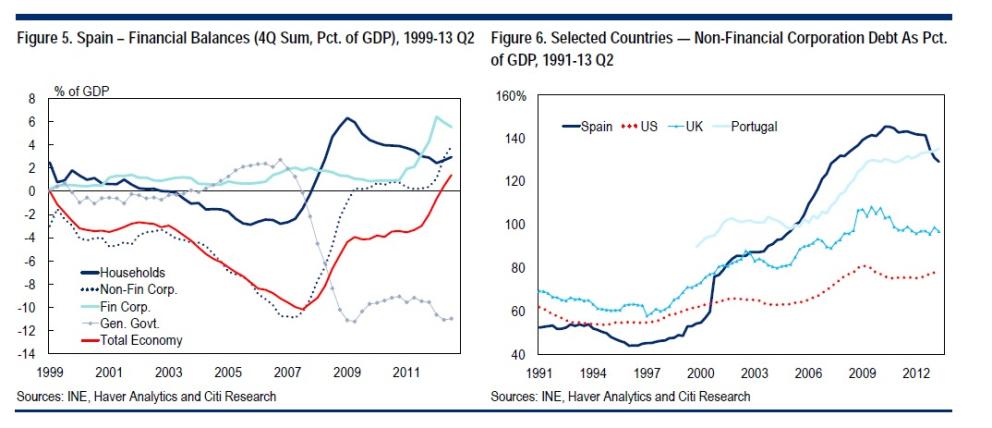

En el lado de la deuda privada corporativa, esta se ha reducido un 16% desde 2010, pero sigue siendo muy alta, hasta un 35% superior a Estados Unidos oReino Unido. Esto quiere decir que el famoso mantra keynesiano de que “el estado se endeuda –oh, qué generoso- para permitir el desapalancamiento de empresas y familias“, no se da. Se ha disparado la deuda pública y mantenido el gasto político, pero la reducción de deuda privada ha sido muy inferior al aumento de la del estado. En total, la deuda acumulada del país no ha bajado desde 2010.

Ante esta situación, esperanzadora y positiva, incuestionablemente, pero con enormes desequilibrios, es muy tentador relajarse, y aún más tentador sacar la chequera en blanco del gasto público. Pero cuando el entorno de crédito, la fiesta de la liquidez y el optimismo se contengan, deberemos afrontar unas necesidades de refinanciación anuales que no pueden dispararse a más de 300.000 millones de euros en 2016 mientras “nos recuperamos” un 1% o un 1,5% anual. Es cavar más el hoyo. Porque el invierno llega. Y entonces el FMI recomienda cosas tan «fantásticas” como “confiscar un porcentaje de los ahorros privados”. Eso sí, dirá que perdonen, que se equivocó. Paga usted.