Yes, please somebody, please go out to Washington for me, help me get out of this misery

BB King

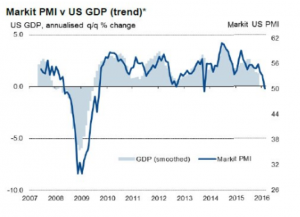

Hace unos meses comentábamos el riesgo de que Estados Unidos se acerque a una recesión . Los malos datos del índice PMI de servicios publicados ayer son muy relevantes por distintas razones.

- El componente de “expectativas de los negocios” es el más bajo desde octubre de 2009.

- Los optimistas mantenían un argumento fundamental: que la mejora del empleo y el crecimiento del consumo apuntalaban un crecimiento superior. Ese argumento se desvanece.

- La desaceleración con respecto a las expectativas es la mayor desde junio de 2015. Este indicador lleva publicándose por debajo de expectativas desde esa fecha, pero es la primera vez que la diferencia entre lo esperado y la cifra real es de más de un 7%.

Varios factores impactarán al crecimiento de EEUU en los próximos meses. Por un lado, el consumo de inventarios acumulados, que ya mencionábamos aquí cuando el consenso aun creía en el espejismo de un crecimiento del 3,5% en EEUU . Por otro lado, la pérdida de empleos en Wal-Mart –uno de los mayores empleadores del mundo- y del sector dependiente indirectamente del energético –infraestructuras, servicios-. Finalmente, los bajos datos de inversión productiva que se ha visto desde 2009 empiezan a mostrar el debilitamiento, mientras que el aumento del coste de endeudamiento para las empresas más arriesgadas ralentiza su crecimiento, tras casi una década de tipos ultra-bajos para los bonos de alto riesgo (high yield).

Algunos se agarrarán al argumento “cuanto peor, mejor”. ¿Cuál es ese argumento? Pensar que la Reserva Federal no va a subir tipos o incluso lanzar otro programa de expansión monetaria porque la economía empeora. Y entonces las bolsas volverán a subir.

Es una estrategia arriesgada, que ya estamos comprobando como peligrosa en Japón.

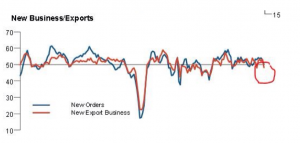

En Japón hemos visto también la mayor contracción en nuevos pedidos en tres años. El Banco de Japón se lanzó a tipos negativos, a anunciar mayores estímulos si “fuera necesario”… y el índice Nikkei volvió a registrar pérdidas (un 6% en un mes).

Y es que, seamos conscientes:

La estrategia de esperar que empeore la economía para subirse a la ola de otro estímulo solo funciona mientras existe la sombra de esperanza de que esos estímulos generen mejoras evidentes en la economía real y en las expectativas de crecimiento. Cuando el mercado ya se ha dado cuenta de la inutilidad de solucionar un problema de saturación de deuda con más liquidez, esa “ola” se convierte en nada.

¿Qué hará la Reserva Federal?

La alternativa del Diablo. En la Reserva Federal saben que el efecto de los estímulos ha sido menor cada vez. El QE3 en particular. Porque la política monetaria no cubre problemas estructurales. El efecto placebo se disipa.

He tenido el honor de conocer a mucha gente en la Reserva Federal y a dos presidentes de la misma. Creo que es imposible que no suban tipos este año, porque necesitan munición ante un posible brote recesivo. Por supuesto, hubiera sido mejor no crear el incendio para luego buscar agua, pero la realidad es la que es. Y necesitan al menos dos subidas de tipos similares a la anterior. Si una economía con un bajo paro y alto consumo no puede aguantar una subida de tipos de 0,5%, entonces el problema es mucho mayor a lo que estimamos.

La ralentización y probabilidades de recesión generan enormes oportunidades en las empresas que no han caído en la trampa de creer el espejismo monetario. Merece la pena aprovecharlo.