12/10/2013 El Confidencial

«While the testing has disappointed, the extra transparency is to be welcomed – Gerald Fitzpatrick

Esta semana tuve el honor de presidir un panel en el foro Spain Startup & Investor Summit. En dicho panel coincidí con cinco inversores internacionales de entidades tan importantes como DFJ Esprit, Genesis Partners, Partner Ventures o Kibo que dieron su opinión sobre el entorno actual y las oportunidades y riesgos que percibíamos. El evento fue un éxito rotundo y atrajo a inversores de todo el mundo, desde Israel a Estados Unidos, poniéndolos en contacto con empresas que dan sus primeros pasos o están en fase de desarrollo. Una iniciativa muy importante para demostrar que el espíritu emprendedor de nuestro país está más vivo que nunca, que hay grandes equipos, magníficas ideas y que el interés de los inversores de todo el mundo por invertir en España es real. He asistido como invitado a otros eventos similares y en pocas ocasiones he tenido la misma sensación de que algo está cambiando de verdad.

Las conclusiones de mi panel, bajo el título Inversión internacional, tendencias y oportunidades, fueron muy claras:

– Hay capital privado para financiar equipos sólidos y buenas ideas.

– Los inversores buscan oportunidades de convertir ideas en negocios de varios centenares de millones.

– En España hay muy buenos conocimientos técnicos, capacidad de trabajo y voluntad.

– Se necesitan buenos planes de negocio y capacidad de manejar empresas de manera eficiente.

– Las personas son la clave, porque son las que van a poder convertir una pequeña idea en una gran empresa.

Muchas veces me preguntan «cuáles son los sectores que nos van a sacar de la crisis» y esta semana pude comprobar las enormes posibilidades que se dan en sanidad, seguridad, ocio, internet y tecnología.

En todas las charlas a las que asistí me consultaban una y otra vez cómo percibía el entorno bancario y si veía una mejora del entorno de crédito. La respuesta es que el sector bancario está mejorando poco a poco, pero que no vamos a ver una mejora significativa del entorno de crédito.

De hecho, la próxima ronda de stress tests (pruebas de resistencia) a la banca europea desafortunadamente llevará a que ésta continúe moderando el crédito, sobre todo cuando se plantean grandes riesgos para el sector financiero como son:

– Las constantes revisiones regulatorias que comentábamos aquí en Otro torpedo a la solución de la banca.

– Las posibles multas a aquellas entidades que utilicen excesivamente la ayuda y acceso a liquidez del Banco Central Europeo.

– Diferentes opciones de analizar el riesgo en bonos soberanos, que siguen acaparando las carteras de activos de los bancos europeos, en algunos casosacumulando hasta el 25% de la deuda soberana viva

– Las estimaciones del Fondo Monetario Internacional según las cuales los bancos acumulan hasta 250.000 millones de euros de pérdidas latentes en préstamos corporativos refinanciados y que deberían considerarse como incobrables. Esto llevaría a que algunos bancos tuvieran que ampliar las provisiones por pérdidas. «Cerca del 50% de la deuda en Portugal, el 40% enEspaña, y el 30% en Italia está en manos de empresas (…) que serían incapaces de hacer frente a sus deudas a medio plazo a menos que hagan ajustes como una reducción de la deuda, de los costes operativos o de los gastos de capital», señalaba el Fondo en su informe de Estabilidad Financiera

Es por ello que, ante una nueva revisión de la calidad de los activos bancarios, mientras los estados siguen endeudándose y acaparando el crédito disponible, es prácticamente imposible pensar que la financiación a empresas y familias se vaya a recuperar de manera relevante.

La solución, por lo tanto, es la misma que hemos visto en EEUU y Reino Unido. No podemos esperar a que vuelva la época de «bajo a ver al director de la sucursal y me ofrece un préstamo». En Reino Unido hace años que se nacionalizaron bancos y aún no se ha recuperado el crédito.

En Europa, donde existen ideas, equipos y empresas que han sobrevivido a la crisis admirablemente, no podemos seguir torturando a la economía esperando a que vuelva la financiación bancaria como si fuese 2007. Tampoco podemos esperar que por arte de magia los bancos dejen de comprar deuda soberana y se dediquen a prestar a pymes y familias.

No va a ocurrir, porque los propios estados y entes autonómicos no lo van a permitir.

La simbiosis banca-deuda soberana se va a mantener porque no hay alternativa que la sustituya. No hay demanda institucional suficiente para sustituir a las entidades financieras nacionales en un entorno en el que los países se endeudan en una media del 4% de su PIB anual adicional. Lo comentaba aquí en El círculo vicioso de la Europa zombi.

Hay que sustituir crédito bancario por financiación privada. Desarrollar el mercado alternativo de renta fija (MARF) como comentaba El Confidencial y de renta variable, no de manera tímida, sino con decisión, agresividad y facilidades para atraer capital. Estamos hablando de un mercado potencial que supera los 500.000 millones de dólares en capital inversor que podría orientarse rápidamente hacia Europa si pasásemos de tener una regulación confiscatoria y restrictiva a verdadera apertura.

Esto permite que:

– Mejore la conversión de pyme a gran empresa, que es muy baja en Europa y aún menor en España.

– La identificación de objetivos entre emprendedores e inversores sea mayor, ya que los fondos privados participan en el capital, apoyan en la gestión o acompañan asesorando, no sólo prestando. El capital de estos fondos no es de corto plazo. Lo más habitual es que un fondo tenga un horizonte de entre 7 y 10 años.

– Se reduzca la dependencia de condiciones bancarias y se abra la competencia financiera, que ha permitido que las empresas de alto riesgo en Estados Unidos se financien hoy a los tipos más bajos de los últimos treinta años, por ejemplo. Y eso hace que el riesgo también se diversifique entre miles de distintos fondos, en vez de concentrarlo en pocas entidades bancarias, que luego son rescatadas con dinero público si las cosas van mal.

Los 23 millones de pequeñas y medianas empresas de Europa representan más del 98% de su tejido empresarial, suponen dos tercios del empleo privado total y generaron en torno a un 80% de los nuevos puestos de trabajo creados durante los últimos cinco años. Sin embargo, son las más penalizadas por las subidas constantes de impuestos y el ‘cierre del grifo de crédito’. Apoyar la financiación privada es también acelerar y promover la conversión de pyme en gran empresa.

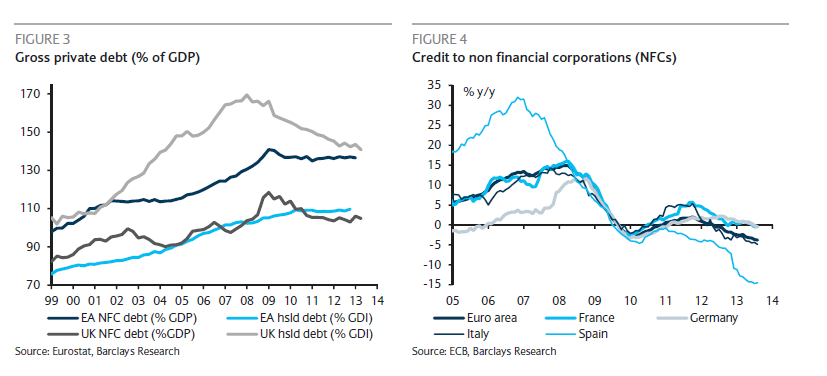

En Estados Unidos, casi el 80% de los créditos a empresas de mediano tamaño proviene de instituciones financieras no bancarias, fondos que se dedican a prestar dinero, capital riesgo e inversión alternativa (hedge funds). En Europa, un 80% es aun crédito bancario. Tras la crisis, los bancos europeos se han visto obligados a mejorar sus ratios de capitalización y reducir su deuda, lo que lleva inevitablemente a que se cierre el grifo, y como a su vez siguen acumulando deuda soberana, es inevitable que la sequía a empresas medianas y pequeñas continúe.

Los stress tests de 2014 van a hacer inevitablemente que la política de los bancos se haga más conservadora. Aunque nos repitan una y otra vez que no va a ser así. Ya lo verán. Recordemos también que los stress tests no se hacen sólo para comprobar riesgos, sino como ejercicio de transparencia, pero con un objetivo, que aprueben casi todos. Los bancos chipriotas, Dexia y las cajas españolas pasaron todos con “nota”. Por lo tanto, no esperemos a que vuelva el crédito. El capital está disponible y quiere invertir. Facilitémoslo. O invertirá en otro país, mientras nosotros nos quejamos.