Se lo respondo. Porque saben que esta secesión es un asalto a la credibilidad y responsabilidad crediticia además de hundir la seguridad jurídica con llamadas a la confiscación de activos del estado e impago.

Una Cataluña que ya es bono basura y donde ninguna agencia de calificación concede el más mínimo nivel de mejora por la independencia es una bomba de relojería crediticia, como explicamos aquí. Puede usted decir lo que le dé la gana sobre la bondad o maldad de las agencias de rating, pero no puede negar que la inmensa mayoría de los inversores en bonos no compran deuda calificada como basura y menos en medio de un proceso de inseguridad total, les guste a ustedes o no. Y ninguno lo hace a coste de país serio.

Si un país como Reino Unido, con una trayectoria independiente de siglos, banco central y moneda propias con historia y credibilidad institucional además de compromiso con la seguridad jurídica, está sufriendo ante un evento como el Brexit, imaginen una secesión gestada con antisistemas, totalitarios y que nace desde el asalto a la seguridad jurídica.

No nos debe sorprender el bajísimo –aunque no inexistente- impacto en los mercados de deuda ante lo que sería el mayor impago y confiscación de la historia reciente. La razón del bajo impacto me la explicaba el miércoles un trader de bonos en Londres. “No solo por el apoyo del BCE a España, es que es un desastre económico de tal calibre que no puede pasar”. Lo cual no deja de ser una afirmación arriesgada.

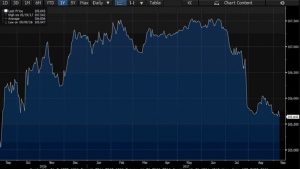

Como muestra el gráfico de Bloomberg, los bonos catalanes a 2020, a pesar de la baja liquidez y de estar 100% garantizados por el estado, han caído ante el riesgo de impago. Y eso con el efecto placebo de un Banco Central Europeo que, ante una secesión, no compraría un solo bono catalán ni garantizaría liquidez a su sistema financiero, como ha dejado claro en repetidas ocasiones.

La prima de riesgo del bono catalán con respecto al español ya es de más de 250 puntos básicos a corto plazo. Repito, eso con el apoyo total del BCE. Pero es que los mercados están casi totalmente cerrados para la posibilidad de vender nuevos bonos de la comunidad autónoma.

Usted podrá decir lo que quiera sobre las balanzas fiscales y las estimaciones de Arcadia feliz que hacen algunos sobre la secesión. Les voy a dar una mala noticia: No podrá financiar sus compromisos corrientes. Porque lo primero que saben los secesionistas es que las balanzas fiscales no son de caja y que en ellas se incluye la capacidad de financiación del estado. Es decir, el día uno de la independencia Cataluña no cuenta con superávit fiscal.

Las más optimistas estimaciones de coste de una Cataluña independiente asumen unos gastos mensuales de 5.000 millones de euros (60.000 millones de euros anuales) para una capacidad de “recaudación”, según el Sr. Junqueras, de 42.000 millones de euros, asumiendo que no se diera ningún efecto salida, caída de consumo ni depresivo. Hablamos de un déficit mínimo anual de 18.000 millones de euros por parte de una Cataluña independiente envuelta en litigios eternos por la confiscación ilegitima de activos estatales, que no podría endeudar, y por el evento de crédito del impago de su parte de la deuda nacional.

Sí, ante ese evento, la deuda del estado español seguiría siendo parte del programa de recompras del BCE, pero el déficit de la supuesta Cataluña independiente sería imposible de financiar. Ni lo compraría el BCE, al estar fuera de los organismos europeos, ni los inversores más optimistas al estar envuelto el imaginario nuevo país en un evento de crédito con disputas sobre legitimidad, confiscación e impago.

La pregunta es clave:

¿Le prestaría usted a un estado que nace desde la inseguridad jurídica absoluta, partiendo de expropiaciones y que empieza por no reconocer sus deudas?

¿Le prestaría usted a un estado cuyos principales promotores defienden el impago de la deuda y la ruptura de compromisos legales según le convenga al poder político?

¿Iba el nuevo estado a poder recaudar 18.000 millones de euros adicionales para cuadrar las cuentas y salir adelante?

Intentaría, y ya es una de las Comunidades con mayor presión fiscal, asaltar a los ciudadanos cautivos que queden en la región a impuestos. Pero ni en los análisis más apasionadamente secesionistas se reconoce esa posibilidad, acudiendo a la llamada a emisiones de “bonos con cargo a impuestos futuros” … Es decir, al asalto fiscal.

¿Cuánto tiempo necesita un estado – repito- que nace desde la inseguridad jurídica, la inconstitucionalidad y el asalto a la propiedad, hasta poder acceder a los mercados de manera normalizada para financiar sus gastos esenciales y los 22.000 millones de euros de administración paralela que han creado? Empiece a contar en lustros. En ese periodo, los rehenes cautivos sufrirán el nuevo y voraz asalto fiscal, recortes de verdad e impagos.

Si hoy, con el efecto depresor de tipos del Banco Central Europeo, la prima de riesgo supera los 250 puntos básicos, imaginen sin ello. Grecia tiene más de 500 puntos básicos de prima de riesgo y está dentro del programa del BCE. Pero es que da igual. No tendría acceso a mercados dentro de un mar de litigios y arbitrajes por expropiación e incumplimientos.

¿Cuánto se tarda en recuperar el acceso a los mercados? Ecuador, país soberano, petrolero y con historia independiente, hizo “impago”, estuvo más de cinco años sin acceso a mercados y se financia mucho más caro y en menor cantidad tras la hazaña heroica “contra los mercados” (nótese la ironía). Ahora están “descubriendo” deudas ocultas.

La financiación no desaparece solo para el supuesto nuevo estado. Desaparece para empresas y hogares que no tienen la culpa de las veleidades intervencionistas de sus gobernantes

Ese evento de crédito que los separatistas han rubricado como documento de transición es, por supuesto, negativo para toda España. Pero la diferencia entre uno -el de la nación española- y otro es la diferencia de estar en la Unión Europea y con el soporte del BCE y no estarlo. Es la diferencia entre un impacto en crecimiento, empleo y recuperación del estado comparado con un dominó de quiebras. Porque la financiación no desaparece solo para el supuesto nuevo estado. Desaparece para empresas y hogares que no tienen la culpa de las veleidades intervencionistas de sus gobernantes, pero que sufrirían por el riesgo -la certeza- del expolio fiscal para cubrir los pagos.

Es por ello que los políticos separatistas no comprarán un solo bono catalán. Porque son los que van a hacer impago de esos mismos bonos cuando vean que dos más dos no suman veintidós.

Todas estas evidencias las niegan desde la amenaza. Saben que todo es tan imposible, que asumen que la UE, el BCE y el resto de los españoles tendrán que aceptar lo que ellos quieran. Y ahí está el error. El mismo que cometió Varoufakis. Pensar que los demás aceptarán tu chantaje porque, si no, les irá mal también.

Eso sí, estarán muy contentos porque el resto de España también sufrirá. Victoria. A los gallegos, andaluces, madrileños, etc… les irá mal. Todo un proyecto de futuro.

Cuando lea este artículo, el separatista le dirá que todo es mentira porque Cataluña será una nación sin casi deuda y donde todos estarán encantados de invertir ante la seguridad que ofrece un proceso constituyente asambleario al estilo chavista liderado por ERC, la CUP y sus socios (ironía).

Señores, naciones con poca deuda, sin acceso a mercados y altísimas primas de riesgo hay muchas. El impago de los compromisos no te hace más atractivo para los inversores, evidencia tu falta de credibilidad y solvencia.

Por supuesto que negarán todo lo que he escrito. Pero gastarse el dinero de su bolsillo en comprar bonos patrióticos -ya verán-, ni uno.