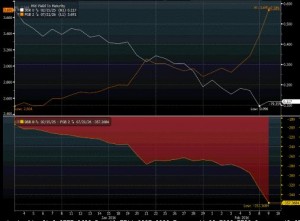

Bienvenidos a los pactos de perdedores. La prima de riesgo de Portugal se ha disparado a 347 pb. Sube 132 puntos en desde la llegada del nuevo gobierno (¡lo mismo que Brasil en $!)… A pesar de que el BCE sigue comprando 60.000 millones de euros de activos mensuales en la Eurozona.

La economía portuguesa es una de las más frágiles de la Eurozona. Mantiene un déficit comercial cercano a los 700 millones de euros, fiscal de más del 4% del PIB y un alto desempleo. El gobierno conservador había conseguido que el país recuperase la senda del crecimiento y que se corrigiesen parte de los desequilibrios. Y en eso llegó la coalición de perdedores. Una unión entre partidos socialistas, radicales y comunistas se unía para desbancar al partido conservador, ganador de las elecciones. El mensaje era sencillo, efectivo y populista. “Acabar con la austeridad”, decían. Muchas “políticas sociales”.

Los primeros meses de ese gobierno de coalición de perdedores no han podido ser más decepcionantes. Muestran la realidad de las falsas promesas del populismo.

Llegaron criticando los ajustes del gobierno conservador de Passos Coelho y lo que han dado a sus votantes es más recortes y peores expectativas de crecimiento.

Lo primero que han hecho ha sido subir los impuestos a todos, en especial los indirectos. El ataque a los ciudadanos ha sido de órdago, con impuestos al tabaco, transacciones, alimentación, alcohol y gasolinas.

El «atraco» fiscal aprobado por Antonio Costa y su “coalición anti austeridad” es de unos 400 millones de euros y se concentra en impuestos indirectos, que siempre perjudican más a los ciudadanos de menor renta. En el caso de los carburantes, la tasa será de 6-7 céntimos por litro, frente a los 4-5 que tanto habían criticado en campaña.

Es una ironía que dicha coalición “anti austeridad” haya aprobado un recorte en los presupuestos de 850 millones de euros y que probablemente lleguen a 1.000 millones. ¿Exigencias de la Troika? Para nada. El gobierno podría haber evitado el atraco fiscal y de recortes a todos solo con renunciar al aumento de salarios públicos. Todo el resto de ciudadanos portugueses sufrirán por ello.

La primera decisión de importancia económica, decidir sobre el futuro de Novobanco, ha mostrado la debilidad de la coalición. El gobierno socialista tuvo que acudir al apoyo del centro derecha ante la negativa de sus propios sociosde buscar una solución que no hundiese a los depositantes.

Portugal, como lo hizo Grecia antes, nos muestra la falacia de las promesas del populismo y la hipocresía de sus líderes, que prefieren asaltar al bolsillo de los ciudadanos antes que moderar el gasto. Si en España se replica, ocurrirá lo mismo.