Mentiras y medias verdades sobre el sistema de pensiones chileno

Si vd lee la prensa hoy en día parecería que hay un colapso del «sistema de pensiones privado»… Y es una falacia.

El modelo chileno tiene problemas porque las aportaciones son muy bajas (10% vs 37,4% de España), no porque sea privado o público. Lean el excelente artículo de John Muller aquí.

El principal y más repetido cuestionamiento de la Fundación Sol es que las pensiones chilenas son muy bajas. Afirman que más de un 90% de las pensiones pagadas por los fondos de pensiones no alcanzan los 147.000 pesos chilenos (202 euros al cambio) apenas dos tercios del ingreso mensual mínimo en Chile que es de 225.000 pesos (310 euros). Lo que no revelan los autores del estudio es cuántos años de cotización acreditan los que reciben esas cantidades y sobre qué base salarial se calculan, elementos esenciales para juzgar lo que tenemos delante.

Todo el mundo tiende a pensar que el césped del vecino es más verde, pero en este caso las comparaciones entre distintos sistemas (capitalización y reparto) no terminan de aclarar las cosas. La pensión media en Chile representa un porcentaje mayor en términos de PIB que la pensión media española. En Chile, según el órgano regulador de los fondos de pensiones, la jubilación media es de 207.382 pesos (285,7 euros). En España, con un sistema de reparto ya muy consolidado, es de 1.043,48 euros, según datos del Ministerio de Empleo y Seguridad Social. Pero la economía de Chile es casi la quinta parte (19,8%) de la de España (un PIB de 214.560 millones de euros frente a 1.081.191 millones). Para que la pensión chilena representara lo mismo que la española en términos de riqueza nacional debería ser de 208,6 euros o unos 151.235 pesos.

Las pensiones chilenas son bajas porque los chilenos están obligados a ahorrar poco: un 10% de su sueldo frente al 37,38% de un trabajador español

Pero esta es una comparación muy gruesa porque la naturaleza de las economías como la de los sistemas de pensiones son radicalmente distintas. La verdad es que las pensiones chilenas son bajas porque los más de 10 millones de chilenos afiliados al sistema -de los que 5 millones actualmente cotizan-, ahorran mucho menos que los españoles para su jubilación.El sistema de capitalización puede ser más eficiente, pero magia no hace. La cotización que marca la ley chilena y que el empresario debe ingresar en una cuenta a nombre del trabajador ha sido del 10% de su salario desde que se creó el sistema. Por su parte, la Seguridad Social española detrae un 37,38% de la renta generada por cada trabajador en forma de cotizaciones (un 23,6% en términos reales debido a exenciones y ayudas a los empleadores). E incluso así, el modelo español presenta un déficit importante después de liquidar sus compromisos.

La única área donde un sistema de pensiones de reparto frente a uno de capitalización presenta ventajas es en la política: con el primero es más fácil aplazar los problemas y centrifugar el riesgo moral obligando a unos a que paguen por las malas decisiones de otros. Pero, incluso así, si se cotiza poco, se cobra poco. ¿Imaginan cuál sería la pensión media en España si la cotización a la Seguridad Social bajara al 10%? Bajísima.

Los partidarios de imponer un sistema de reparto en Chile ni siquiera han evaluado el impacto sobre la actividad y el empleo

Lo que sí es seguro es que en España habría mucho más empleo porque las cotizaciones sociales constituyen el primer coste laboral no salarial de España y es un elemento de fuerte disuasión para crear empleo. Ese obstáculo no existe hoy en la economía chilena, porque la cotización no es un impuesto al empleo sino parte de la renta del trabajador. Pero a los partidarios de crear un sistema de reparto no parece importarles.La llamada ‘cuña fiscal’, el efecto de los impuestos y las cotizaciones sociales sobre la renta, que es una medida de la presión fiscal sobre el trabajo, es bajísima en Chile mientras que en España es la decimotercera más alta de la OCDE. Los políticos chilenos, en vez de considerar esto una favorable singularidad, quieren acercarse al promedio de la OCDE para poder financiar sus propios planes.

Es además falso que la rentabilidad o el papel del estado sean malos. Lean (aquí):

Se dice en Chile que el promedio de las pensiones que proveen las AFP es de alrededor de 340 dólares, lo cual no es mejor que el sistema de reparto. Pero como ha mostrado el Instituto Libertad y Desarrollo (LyD), eso es comparar peras con manzanas. Para calcular la cifra de las AFP se toma en cuenta a todos los afiliados, incluso si solo han cotizado una sola vez en sus vidas. El cálculo correspondiente al sistema público, sin embargo, solo toma en cuenta las pensiones de quienes han cotizado un mínimo de 10 a 15 años, cosa que deja de lado a la mitad de los cotizantes. Además, la pensión bajo el sistema privado se obtiene con un 10% de cotización, mientras que en el público es del 20%. Al corregir estas distorsiones, se encuentra que las AFP otorgan pensiones con un valor tres veces superior a las del sistema de reparto.

Para evaluar el sistema privado se tiene que tomar en cuenta su desempeño respecto a quienes han cotizado de manera regular. Según datos de la AFP Habitat, la pensión promedio de quienes han cotizado más de 30 años es de casi 1.000 dólares para los hombres y más de 500 para las mujeres. Y si bien existe demasiada informalidad y precariedad en la obtención del trabajo —por lo que muchos chilenos no llegan a cotizar con mayor frecuencia— es un problema que afecta a cualquier sistema de pensiones, sea público o privado, y que solo se resuelve con reformas laborales.

Tampoco es verdad que el Estado no tenga ningún papel en las jubilaciones, o que las AFP roben a sus clientes. Como nos recuerda LyD, desde el principio el Estado ha aportado una pensión a quienes no hayan podido ahorrar un monto mínimo. Y las comisiones que cobran las AFP equivalen al 0,6% de los fondos administrados, por debajo del promedio de los países de la OCDE.

Siempre se puede mejorar el sistema de las AFP, pero la realidad es que ha sido extremadamente exitoso. Las cuentas privadas han producido durante 35 años una rentabilidad promedio del 8% anual, y la jubilación ya no representa un fardo para el fisco. Los ahorros previsionales han alcanzado los 168.000 millones de dólares, alrededor del 70% del PBI, lo cual ha impulsado el alto crecimiento económico y la inversión doméstica, convirtiendo a Chile en un país casi desarrollado.

En Suecia, y muchos países nórdicos, el sistema de capitalización funciona perfectamente, como explicaba aquí.

En Suecia el Estado da una pensión mínima garantizada. A ese mínimo, equivalente a las pensiones no contributivas -y que solo se percibe si no se tienen otros ingresos-, se suma un sistema de capitalización personal en el que la empresa pone un 10% y el trabajador un 7% de su salario bruto en un plan individual de gestión estatal, y dicho plan se complementa con un 2,5% que se invierte en fondos, privados o públicos. Los que tildan el sistema de capitalización de “privatización” de las pensiones, mienten.

Para implementar este sistema se estableció en 2001 un periodo de transición por el cual los trabajadores nacidos antes de una fecha permanecían en el sistema antiguo y el resto pasaban al nuevo sistema. Dadas las diferencias demográficas y de desempleo, en España se podría utilizar parte del Fondo de Reserva y reducir los impuestos al trabajo para aumentar el empleo y reducir los desequilibrios. Un sistema sostenible, justo y a la vez que garantiza una pensión a todos.

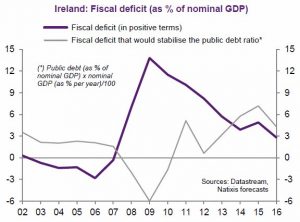

El modelo de Irlanda para salir de la crisis: Bajos impuestos y atraer capital

Cuando les digan que «la Troika exige» subir impuestos, recuerden una palabra, Irlanda.

El país fue rescatado con una ayuda de 85.000 millones de euros tras el pinchazo de su burbuja inmobiliaria (los precios de la vivienda se multiplicaron por cuatro entre 1990 y 2000). Aunque fue rescatado, el gobierno, junto con la oposición, puso como pilares centrales de su política ajustar el gasto, no subir impuestos y mantener como centro de su labor de gobierno atraer capital y empresas.

NADA de lo que se dice en los medios que «exige» la Troika a Portugal o Grecia se llevó a cabo en Irlanda, porque es mentira que la Troika «exija», solo recomienda, y es una decisión de los gobiernos si quieren ajustar vía liberalización o vía represión fiscal. Los que han tomado la segunda opción siguen en estancamiento, mientras Irlanda crece y crea empleo.

El déficit público ha pasado desde el 32% del PIB de 2010 a cerca de superávit actual.

La deuda pública ha caído del 105% del PIB al 79%

La competitividad laboral ha mejorado un 20%.

Las exportaciones se han disparado (un 40% en 2015)

La economía (ajustando por exportaciones) crece al 5%.

El paro ha caído del 15% a menos del 7%

Se encuentra en el séptimo puesto del Índice de Libertad Económica de Heritage Foundation.

¿Recortes? Muy limitados. El recorte del gasto público entre 2008 (el anterior a la intervención) y 2013 fue de unos de 3.100 millones de euros, alrededor de un 2% del PIB. El número de funcionarios públicos en Irlanda no ha bajado.

Lo que han hecho es poner como prioridad atraer más empresas y crear riqueza, no unicornios.

La política de bajos impuestos y atraer capital funciona.

La de sostener el gasto improductivo, aumentar el déficit y perpetuar desequilibrios, no.

gráficos cortesía @_perpe_, Natixis, FT, Reuters

Más deuda, más madera

“They told me everything was guaranteed; somebody somewhere must’ve lied to me. One of these days I´m gonna pay it back… One of these days” Elvis Costello

La noticia de la semana es que la deuda pública alcanzaba un 100,9% del PIB tras sumar en junio otros 18.549 millones de euros… Que esa noticia coincida con la caída de la prima de riesgo a mínimos (por debajo de 100 puntos), puede sorprender, aliviar, preocupar o contentar, depende de cómo se mire. España se financia a mínimos históricos, y emite a corto plazo a tipos negativos, y no es “solo por el BCE”.

Pero que el coste de la deuda sea bajo, y que muchos otros países también incurran en déficits no debe hacernos olvidar el riesgo de tomar más deuda con un crecimiento del PIB real inferior al déficit anual.

La deuda sí importa, aunque el coste sea ínfimo. Japón lleva dieciséis años con tipos ultra-bajos, financiándose a casi cero, y se gasta el 22% del presupuesto anual en pagar intereses.

Imprimir todo lo que se quiera no reduce el riesgo. Lo aumenta, sobre todo cuando no se es moneda reserva global y no se cuenta con un mercado secundario que lo acepte y valore. Argentina tenía una prima de riesgo disparada a 1.000 puntos básicos imprimiendo para “el pueblo”.

Más deuda no es más crecimiento. En los últimos seis años la deuda pública global ha aumentado y el crecimiento se ha ralentizado, hasta llegar a los pobres niveles actuales. En 2008 la deuda pública global sumaba 32 billones de dólares, hoy es de más de 56. Una cifra superior a 24 billones de dólares de aumento de deuda pública, más de 58 billones de dólares de aumento de deuda total, para un crecimiento para un aumento de PIB global de 8 billones. Un resultado que no es pobre, es paupérrimo, y peligroso.

Más deuda es mayor fragilidad. No existe un solo país de los que han tomado la senda del déficit exagerado que pueda sobrevivir a una subida de tipos del 1% sin sufrir una enorme crisis.

La deuda española no ha aumentado por el rescate a las cajas públicas ni cosas del estilo. La deuda pública ha aumentado en 700.000 millones de euros y dicho “rescate” no llega a 63.000 millones. Ni se ha “transferido deuda privada a pública”. La deuda privada ha bajado en 300.000 millones durante la crisis, pero la pública se dispara en 700.000 millones “porque hay márgen”.

Más déficit y deuda ahora supondrá más recortes a futuro. Por mucho que se monetice esa deuda, sea por el impacto en el crecimiento o a través de inflación desbocada, se empobrece a las generaciones futuras. El que piense que solo hay que seguir endeudándose y luego hacer impago olvida el brutal impacto sobre la economía real (lean “las consecuencias reales de un impago”)

Lo que queda muy claro es que la política de bajar tipos y aumentar deuda no solo no genera los niveles de crecimiento deseados, sino que el crecimiento global se ha reducido a casi la mitad de su potencial.

La deuda y los déficits excesivos no “apoyan” el crecimiento, lo limitan. Los “keynesianos selectivos” se han olvidado de que el gasto corriente no genera crecimiento y que Keynes hablaba de inversiones con rentabilidad real, no comités y despilfarro.

Es importante entender que el crecimiento de la deuda no se dispare por encima del PIB real, porque de ser así la capacidad de repagarla, aunque baje el coste, empeora.

El nivel de deuda de España se ha incrementado un 3,3% en lo que llevamos de 2016, el Gobierno espera que se vaya reduciendo hasta el 99,1% por el crecimiento del PIB y que baje al 96% en 2019. Esperemos que la ejecución presupuestaria no nos vuelva a llevar a los errores de gastar más.

¿CÓMO NO SE REDUCE LA DEUDA?

Parece de Perogrullo, pero en este país hay que recordarlo. La deuda no se reduce gastando más.

El enorme riesgo que corremos con coaliciones débiles es que se acuda a los tradicionales unicornios de que hay que gastar más y subir impuestos “a los ricos” (recuerden, dos y dos nunca suman veintidós) .

Fiar la reducción del déficit al crecimiento económico es peligroso, porque las administraciones públicas lo aprovechan para gastar mucho más (lo vimos en 2015, a pesar del aumento de ingresos, los gastos se dispararon).

Fiar la reducción del déficit a nuevos impuestos o ingresos fiscales es peligroso, porque se hacen gastos muy reales y ciertos con estimaciones que luego no se cumplen. La media de error en ingresos estimados por impuestos en España es de entre un 1% y un 1,8% del PIB.

Apostar a reducir el déficit el año que viene y no éste lleva a agrandar el agujero. Ese déficit “relajado” se suma a la deuda ya acumulada, y un año más de relajación es un año menos de estar preparados para cuando los tipos suban o se acabe el gas de la risa monetario.

Jugar a que gastando más se reduce la deuda es una inmoralidad y además una falacia, cuando está demostrado que el multilicador del gasto público es nulo o negativo en economías abiertas y endeudadas sobre todo cuando se aumentan los gastos corrientes, como exigen algunos.

La deuda se reduce gastando menos de lo que se ingresa, sea cual sea la cifra de recaudación. No gastando hasta haberlo ingresado. Presupuesto base cero y criterio de caja. Reduciendo duplicidades y priorizando en los servicios esenciales.

Si no ponemos en marcha mecanismos reales de control presupuestario, este debate será eterno.

Hay mucho postureo. Esos que se indignan por la alta deuda y a la vez exigen gastar más. Esos que piden relajar el déficit y a la vez critican el endeudamiento, que es lo mismo. Esos que dicen que monetizar lo soluciona todo y ven que los países que lo hacen empeoran o se hunden.

Todos ellos dicen que no importa porque los tipos son bajos. Verán que risa si no se reducen los desequilibrios, cuando tengan que refinanciar a tipos superiores, y encima emitir más.

Para entonces, ya les digo yo a quién le echarán la culpa. A los mercados. A los mismos a los que hoy se consideran estupendos porque compran bonos a tipo negativo.

Copiar a los estados deficitarios sin replicar su flexibilidad, atracción de capital y mercado es una locura. Porque cuando suban los tipos, los países líderes en atracción de capital, que son moneda reserva global y tienen un mercado secundario flexible y potente, no lo sufrirán. Los que lo sufren son los que juegan a “hacer como Obama” para gastar y endeudarse y no en libertad económica y flexibilidad.

España ha reducido sus desequilibrios enormemente. Hemos hecho un ajuste de 10 puntos de déficit comercial y se ha reducido el déficit fiscal un 44%. No lo estropeemos. Aprovechemos que los tipos son bajos para eliminar los desequilibrios estructurales sin acudir a unicornios.

La reducción de deuda no es un cuento político ni un arma arrojadiza. Necesita de la cooperación de comunidades autónomas y de todos los entes públicos, Si no, nos encaminaremos a otro shock de deuda. Y dirán que nadie lo advirtió.