En España hemos vivido un enorme aumento de la deuda pública que hoy muchos piensan solucionar gastando más y endeudándose más. Se llama curar la obesidad a base de donuts.

19.02.2016 – 05:00 H.

“Anyone who lives within their means suffers from a lack of imagination” Oscar Wilde

En España hemos vivido un enorme aumento de la deuda pública que hoy muchos piensan solucionar gastando más y endeudándose más. Se llama curar la obesidad a base de donuts.

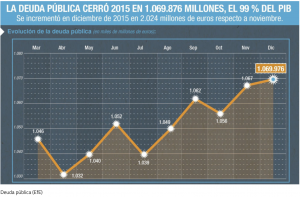

Ese aumento de deuda pública debemos analizarlo desde tres puntos de vista. Flujo, stock y coste. Cuánto nos endeudamos cada año, el total de deuda contraída y si el pago de intereses supone un problema de solvencia.

El coste y la solvencia: España paga por intereses de deuda cerca del 3,5% del PIB, menos que en 2011 y muy por debajo de lo que se considera nivel de riesgo por cualquier agencia de rating, que es un 10%. Adicionalmente, a pesar del aumento de deuda, pagamos menos intereses sobre PIB por dos razones importantes. El apoyo del Banco Central Europeo ha ayudado a que bajen las primas de riesgo de toda la Eurozona, pero no a todos les ha ido igual de bien. Portugal o Grecia ven sus primas de riesgo muy por encima de la media porque su senda de reducción de déficit es mucho peor y existe menor confianza. La segunda razón es más poderosa que el BCE. El flujo de endeudamiento.

El flujo: Claramente se ha hecho un esfuerzo muy relevante. Estamos muy cerca del superávit primario (gastos menos ingresos excluyendo pago de intereses de la deuda) y eso es todo un éxito tras hacer un ajuste de 15 puntos del PIB fiscal y comercial (el déficit comercial se ha reducido al mejor nivel de 17 años).

El déficit se ha reducido a la mitad y se empieza a corregir el déficit estructural, es decir, aquel gasto que supera los ingresos en un ciclo medio de crecimiento. Este déficit estructural pasó de ser cero a un 4% del PIB. ¿Cómo?

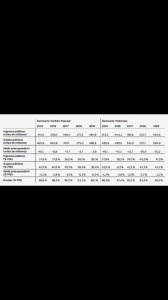

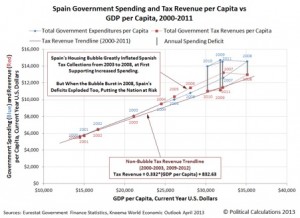

España aumentó el gasto público entre 2004 y 2009 casi un 49%, la mayor subida de ningún país de la UE. Ese crecimiento del gasto se realizó acompasado a unos ingresos extraordinarios de burbuja -que suponían unos 40.000 millones anuales- y acomodamos los gastos vinculados a ese evento puntual y perecedero. Este gráfico muestra la falacia del argumento de ciertos economistas de que “es un problema de ingresos”.

Ya hemos comentado en esta columna como el BCE ha hecho estudios demostrando que subir impuestos no ayuda a reducir el déficit (lean) y como la falacia de aumentar gasto y subir impuestos no mejora las cuentas sino que agranda el agujero.

El gráfico cortesía de Javier Sevillano, muestra lo difícil que es reconducir las cuentas cuando se ha hecho un agujero fiscal estructural de más de 40.000 millones de euros y se ha acumulado un déficit de más de 300.000 millones de euros. Pero merece la pena prestar atención a 2011-2012, donde se genera el efecto embudo de esconder desequilibrios durante una década. Ese déficit incluye el rescate a las cajas públicas (63.000 millones), las facturas impagadas dejadas en 2011 (45.000 millones) y el rescate a las comunidades autónomas (13.000 millones el primer año). Si a ello se añade la decisión consciente de no tocar el gasto social (un 21% del PIB), y mantener el gasto público en lo posible, se explica la acumulación de deuda a pesar del esfuerzo presupuestario y las subidas de impuestos que se tuvieron que hacer ante el descalabro acumulado entre 2009 y 2011.

La decisión consciente de realizar el ajuste en más de un 50% desde los ingresos y en un poco menos desde los gastos ha mantenido el estado del bienestar pero afecta al crecimiento potencial y la capacidad de generar mayores ingresos. Las subidas de impuestos, como hemos comentado, no generaron los ingresos estimados -nunca lo han hecho, como muestra el estudio del BCE “Lecciones de las estimaciones fiscales”-.

Ahora pensemos, si se ha generado una brutal e injusta reacción a un gobierno por mantener el gasto público y social intacto en medio de una crisis que nos llevó al borde de la quiebra… Por un ahorro de 7% en gastos después de una subida del 49%… Imaginen si se llega a reducir el déficit a cero.

El stock: La deuda de España ha alcanzado casi el 100% del PIB. No somos el país más endeudado del mundo (Japón, Grecia, Italia, Singapur, Estados Unidos o Bélgica nos superan), pero cuando miramos la lista de países endeudados, lo que nos sitúa en zona de máxima fragilidad es que, al contrario que Japón o EEUU, nuestra balanza financiera es muy pobre. Es decir, tenemos que ser líderes en atraer capital y acceso a los mercados si pensamos que el problema de stock de deuda no es grave. Aun no lo es, porque España siempre ha sido un país fiable. Tener un alto endeudamiento externo no es un problema cuando cumples tus compromisos. El problema llega cuando nos convertimos en un país poco serio o se amenaza con impagos, entelequias de salir del euro etcétera. Ya comentamos que el impago tiene un impacto brutal en pymes y familias y no tiene nada de social.

En España se suele argumentar que el problema es de ingresos y que recaudamos poco “con respecto a nuestros socios”. No se dice por qué. Una fiscalidad que aun -a pesar de las mejoras recientes- penaliza el crecimiento de pymes y autónomos, que son el 90% del valor añadido y empleo del país. Una fiscalidad autonómica y local que busca recaudar las migajas de lo que queda de un sistema intervencionista y asfixiante en vez de pensar, como los líderes, en una fiscalidad que apoye el crecimiento y que, en vez de pensar en hoy, piense en mejorar los ingresos con mayor crecimiento y empresas más fuertes a medio plazo. Usar estimaciones -de fraude. De ingresos estimados- de cuento de la lechera es especialidad de nuestro país. La media, según el BCE, de error en estimaciones ha sido constante, por optimista, desde que se ha analizado. Lean “las estimaciones peligrosas”.

Por lo tanto, ante la evidencia de un problema de deuda pública, no podemos pensar en repetir los errores del pasado y conseguir un resultado diferente. No hace falta que lo demuestren los informes del BCE, la Universidad de Lisboa o Harvard, es que hemos demostrado tanto a nivel nacional como en regiones como Andalucía -tras 35 años de ese modelo- que, desde el gasto, el asistencialismo y las subidas de impuestos ni se reduce el déficit, ni se mejora la solvencia ni se cambia el patrón de crecimiento.

Tenemos que darnos cuenta de una cosa. Si seguimos con esta entelequia de relajar el déficit y gastar y subir impuestos pensando que vamos a hacer lo que no hemos conseguido ni creciendo al 3%, vamos directos a un shock de deuda, que se llevará por delante el verdadero gasto social que todos valoramos, además de lo superfluo. Por mantener comités, cabildos, observatorios, subvenciones y espejismos burocráticos de burbuja inmobiliaria, ponemos en peligro todo lo demás.

Se ha hecho mucho y se ha hecho bien, negarlo es injusto. Pero hay que hacer más porque los tipos bajos y la alta liquidez no duran siempre, y no queremos encontrarnos con un déficit del 7% y una deuda del 130% del PIB en 2019 con los tipos subiendo y los estímulos monetarios terminados. Es ir directos a la quiebra.

Tenemos que continuar con la senda de reformas para atajar ese déficit estructural, y no va a ser creando ministerios de plurinacionalidad ni comités de estudio de la desmercantilización de la vivienda.

Si realmente se creen ustedes que subiendo impuestos y gastando más se reduce la deuda, tienen en contra la historia, la estadística y las matemáticas.