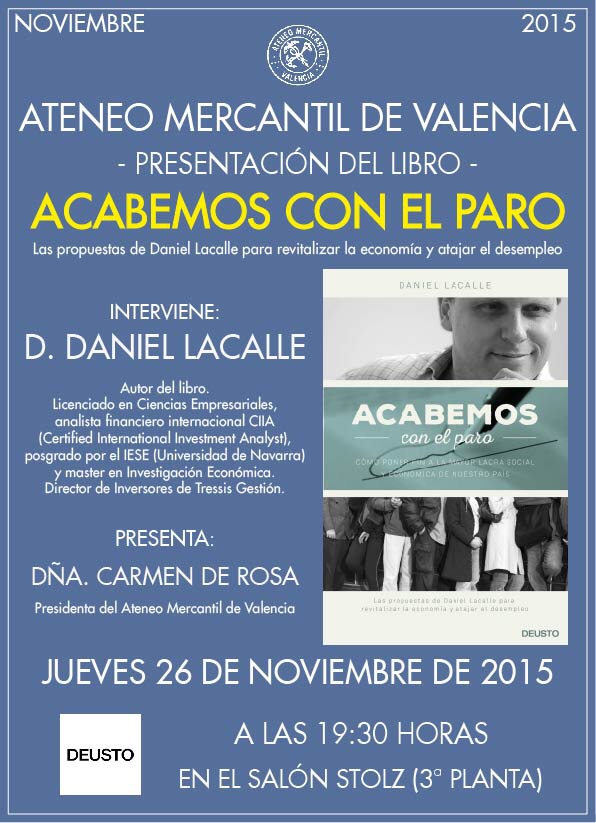

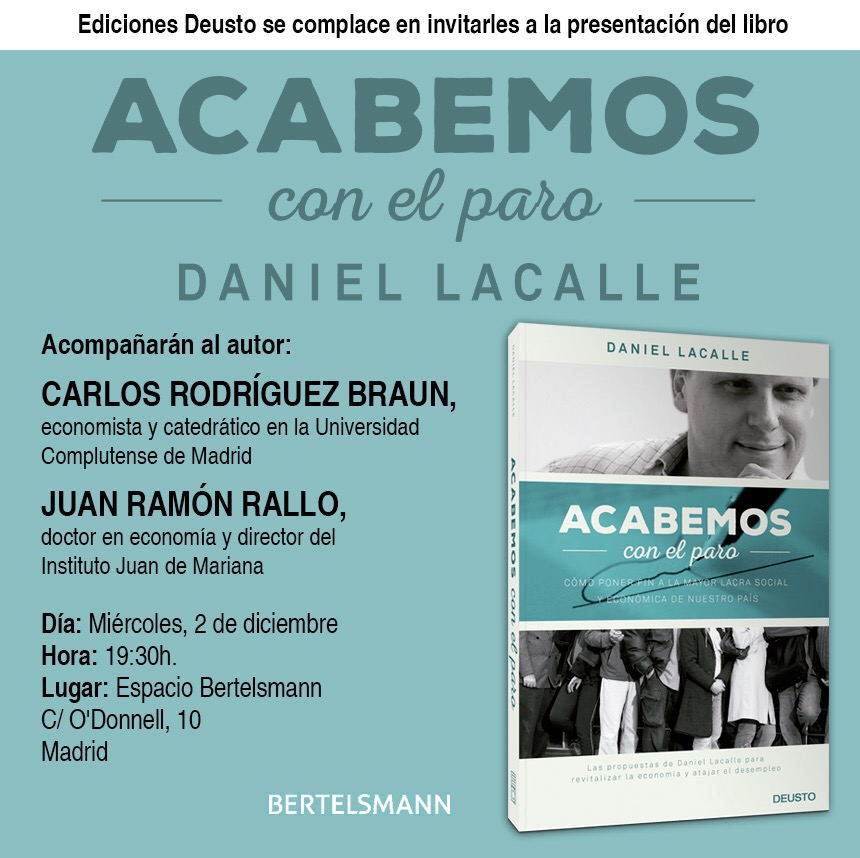

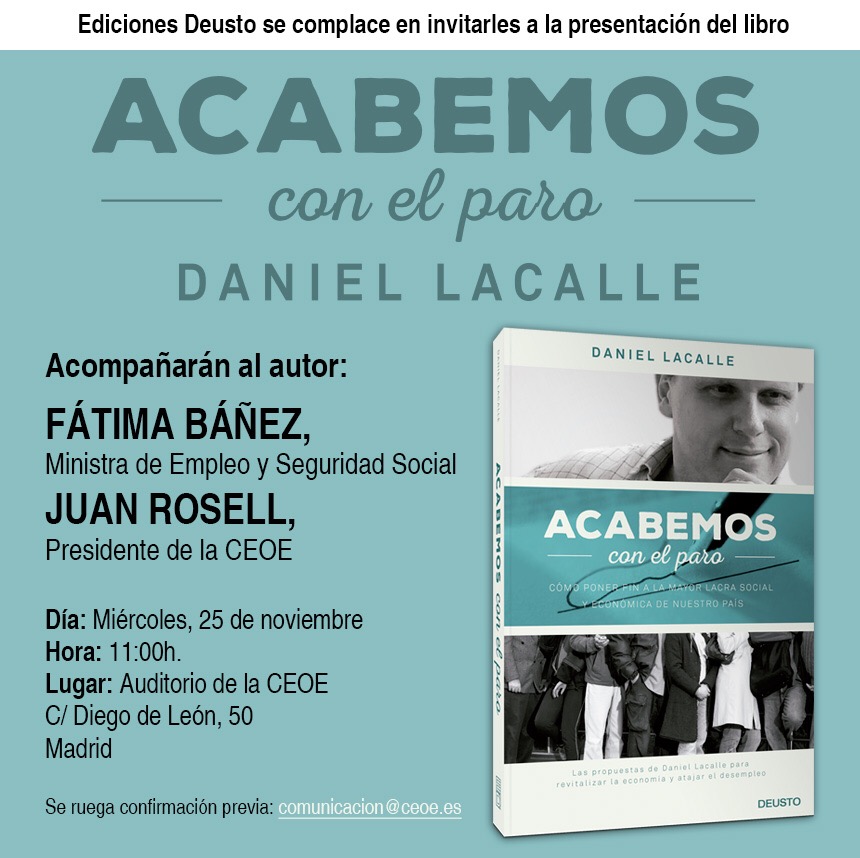

A la venta el 24 de noviembre y ya en pre-venta.

Ver aquí: Booktrailer de Acabemos con el Paro

Presentaciones y apariciones:

A la venta el 24 de noviembre y ya en pre-venta.

Ver aquí: Booktrailer de Acabemos con el Paro

Presentaciones y apariciones:

Uno de los indicadores más importantes a la hora de analizar el riesgo de una recesión, sobre todo en EEUU, es la acumulación de inventarios. Ha sido clave a la hora de prever la llegada de la recesión en Japón que comentábamos ayer y merece la pena analizarlo en una economía norteamericana donde aún se dan expectativas que me parecen extremadamente optimistas.

El ratio de inventarios (productos almacenados pendientes de venta) contra venta es muy relevante, porque mide la velocidad de consumo de la producción y adelanta si existe un problema.

Las empresas acumulan productos en almacén ante la expectativa de un repunte de las ventas y producen más esperando que la economía se recupere. Como en Estados Unidos la inversión productiva no ha crecido, el ratio debería estar reduciéndose ante una economía que crece.

El inventario cuesta. Un amigo mío dice que “el capital circulante mata más empresas que el Estado”. Si se sigue acumulando producto no vendido, las empresas dejan de ordenar nuevos insumos y reducen su nivel de producción. Eso ralentiza la economía y ya ha supuesto un impacto en la última cifra de PIB americano. En septiembre, las ventas totales no aumentaron y, sin embargo, los inventarios crecieron un 0,3%. El aumento de ventas del S&P 500 es de 0,4% y lleva bajando desde 2012.

Tras 606 bajadas de tipos de interés y 12,4 billones de dólares de estímulos monetarios, el crecimiento de ventas en EEUU es el más bajo desde 2004, y el ratio de inventarios sobre ventas está a niveles de 2003.

Puede uno pensar que ese aumento de inventarios es positivo porque las empresas piensan vender mucho de aquí a navidades. Puede ser. En cualquier caso, entonces hablamos de consumir producto almacenado, y no tendrá efecto positivo en el PIB.

Podemos decir también que ese ratio ha sido alto con la caída del precio del petróleo por el impacto del sector energético en muchos sectores, pero olvidamos que los precios del gas y del petróleo llevan ya muchos meses de caída (y el del gas en EEUU lleva deprimido desde hace años).

Si queremos ser negativos, una acumulación persistente de inventarios supondrá despidos y cierres de plantas a medio plazo.

Si añadimos que las importaciones a los mayores puertos de EEUU han caído en los últimos tres meses, con una reducción en los tres principales puertos (Nueva York, Long Beach y Los Ángeles) del 10% durante una temporada considerada de máxima actividad, no es fácil verlo desde una perspectiva optimista.

Lo veamos como lo veamos, está aún lejos de niveles de recesión, pero claramente en niveles de estancamiento. E incluso si lo miramos desde la perspectiva de contribución al PIB, el consumo de dicho inventario no va a ayudar.

Adicionalmente, merece la pena alertar sobre el excesivo impacto positivo que se ha dado a la revalorización de inventarios en el PIB de EEUU y que no ocurre en el europeo. Si se sigue acumulando, y las empresas deben bajar precios para reducir producción almacenada, tendrán que revisarse a la baja las valoraciones.

Tengamos en cuenta este indicador y esperemos que no supere 1,4 veces.

Lo que está claro es que el megaestímulo sigue dejando una economía con un crecimiento muy por debajo de su potencial y un sector empresarial que no acaba de encontrar oportunidades relevantes. Alguno dirá que no se hizo lo suficiente.

Ayer se confirmó lo que comentábamos en esta columna desde hace tiempo. Japón entraba en recesión técnica con un decrecimiento del 0,8% anualizado en el tercer trimestre en medio del mayor programa de estímulo monetario, lo que aquí llamamos “el manga monetario”. Dos trimestres consecutivos de decrecimiento.

Pero el verdadero problema de Japón no es el evidente estancamiento, ni una demografía que ningún banco central puede maquillar, el auténtico problema es que el banco central se ha convertido en el mayor ‘trader’ del país y sostiene una burbuja de proporciones enormes.

– El Banco de Japón aumenta su balance un 1,4% del PIB… por mes.

– Ha aumentado su balance a un 70% del PIB y se estima que alcanzará el 90% del PIB en 2016.

– El Banco de Japón supone el 52% del mercado de ETFs nipón. El banco central se ha convertido en el mayor especulador de la bolsa.

Pero lo que evidencia este desplome de los salarios reales es que a la vez que se cercena el crecimiento potencial se anula el posible cambio de patrón de crecimiento.

El ministro Akira Amari culpa a la falta de “trabajadores cualificados disponibles para construir crecimiento” y a “la lenta inversión pública”, cuando el problema es mucho más grave. Al hundir los salarios reales con la política monetaria y aumentar los impuestos, se destruye la demanda real potencial y la confianza de los consumidores se desploma. Las empresas no invierten más. La inversión productiva ha caído un 1,3% en este último trimestre.

Como vemos, en Japón se está poniendo en evidencia que la represión financiera no produce ninguno de los efectos deseados. Sí, el paro es bajo en Japón, pero ya lo era antes de Abenomics. Mientras, la deuda se dispara.

Japón es la prueba de que los que piden “relajar el déficit” para relanzar la economía y políticas monetarias se equivocan.

El crecimiento del PIB nominal de Japón ha sido prácticamente cero en los últimos 25 años, mientras la deuda del Estado se ha triplicado al 230% del PIB.

A pesar de que Japón paga muy poco, 0,3%, por sus bonos a 10 años (acaba de emitir un bono a tipo negativo), se deja más del 23% de su presupuesto en pagar intereses.

Pero antes hemos mencionado la demografía. Un país que lleva años perdiendo habitantes, hasta el nivel actual, el más bajo desde el año 2000. No solo pierde habitantes, sino que envejece muy rápido. El segmento entre 15 y 65 años ha caído en cuatro millones de personas desde 2008, mientras que los habitantes con más de 65 han aumentado en la misma cantidad. Por eso el país se deja casi el 30% del presupuesto en Seguridad Social y pensiones.

Este problema estructural no lo cubre el gas de la risa monetario. De hecho, lo empeora. Al hundir los salarios reales, la capacidad de las generaciones jóvenes de gastar, tener hijos y mejorar la actividad económica se desploma. El efecto, para el lector español que piense que es peor nuestro caso por la devaluación interna, es devastador, porque mientras la inflación en Japón es muy baja, el coste de la vida es muy alto. Es decir, la renta disponible ha caído mucho más que los precios.

Ahora, a ese problema estructural se añade un banco central que consume más de la mitad de todos los activos de riesgo. La Gran Ballena del mercado japonés no es un ‘trader’ alocado, es el Estado.

Algunos dirán que da igual, que con seguir imprimiendo no pasa nada y que, si no funciona, solo hay que imprimir más. Qué curioso. Lo que dijeron con los seis planes de estímulo anteriores a Abenomics. “Esta vez es distinto”. Y no, no lo es.

‘Odessey and Oracle’ es uno de los mejores discos de la historia. Un viaje psicodélico y onírico de dos grandes compositores, Rod Argent y Chris White. Y un sueño psicodélico es la pretensión por parte de los economistas de consenso de ver un aumento de la inversión productiva porque lo decida un banco central.

Llevamos años oyendo que “el año que viene” las empresas se lanzarán a invertir.

Los tipos están a cero, la liquidez es enorme. ¿Por qué no invierten?

Porque el banco central no genera confianza. Con una evidente ralentización global, ningún consejero delegado o presidente se lanza a hacer enormes inversiones porque lo diga un comité de académicos. Porque, luego, las pérdidas las sufren ellos y esos mismos académicos culpan al “sector privado” de tomar riesgo excesivo.

Goldman Sachs ha vuelto a lanzar un jarro de agua fría sobre las expectativas de economistas como Paul Krugman, que defiende “la represión financiera hasta que los inversores capitulen”.

En 2016, las empresas norteamericanas volverán -como ha ocurrido desde 2009- a preferir recomprar acciones y pagar dividendos que lanzarse a invertir.

De los 2,2 billones de dólares de utilización de capital esperados para 2016, más de un billón se va a dedicar a dividendos y recompra de acciones y solo 650.000 millones a inversiones (un aumento de menos del 1% sobre la cifra de 2015 y una cifra revisada todos los años a la baja desde 2008). El resto, a pago de intereses.

Muchos dicen que la cifra de inversiones es significativamente mejor si quitamos el sector de la energía, en retroceso inversor tras una década de exceso de inversión y sobrecapacidad. Pero el aumento es de un 6%, si se cumple (siempre se revisa a la baja). Además, es ya una excusa recurrente de los analistas de la economía de EEUU el incluir al sector energético cuando les interesa -cuando suponía la mayor aportación a inversión, empleo y PIB de todos- y ‘descontarlo’ cuando apetece.

¿Y quién ha decidido que invertir 650.000 millones de dólares anuales es malo, poco o erróneo? Normalmente un analista, académico o burócrata que siempre recomienda gastar y nunca sufre las consecuencias.

Las empresas norteamericanas acumulan una caja excedentaria de 1,3 billones de dólares en el S&P 500, y la cifra supera los dos billones si incluimos todas las empresas. Casi dos veces el PIB de España.

La duda nos vuelve a asaltar, como comentábamos en ‘Larry Summers y las importaciones Chinas’ y ‘El plan Juncker’. Los economistas de consenso no paran de hablar de enormes necesidades de inversión, y a la vez las empresas líderes globales no ven esas necesidades tan supuestamente evidentes. ¿Por qué? Por la misma razón que ningún burócrata ha perdido su puesto de trabajo por predecir un crecimiento económico por planes de estímulo gigante y equivocarse. Porque se juegan el dinero de los demás, y por lo tanto el incentivo es siempre asumir que se debe gastar mucho más. Unos viven de sostener el PIB y otros -los empresarios-, de generar rentabilidad real.

Y es que esas empresas norteamericanas que no han invertido más porque lo dictara la Reserva Federal no encuentran proyectos y oportunidades por encima de lo que ya es un nivel de inversión muy relevante, que parece que 650.000 millones de dólares anuales fuera una mala cifra.

No, no debe preocuparnos que las empresas no se lancen a gastar mucho más porque lo diga un catedrático. Es muy sano que esas empresas estén llevando a cabo una gestión prudente de su negocio y no se dejen llevar por los “billones y billones” que se prometen. El banco central te puede acercar al río pero no obligarte a beber.

El inversor, por lo tanto, puede estar tranquilo, estas empresas son líderes globales porque escuchan con cariño a los gurús del keynesianismo gastón y luego, como debe ser, se van a su oficina y ponen capital en lo que merece la pena. Y además, muchas veces también se equivocan. Pero cuando se equivocan, excepto los adictos a la subvención, no lo hacen con los impuestos de los demás.

Los líderes empresariales globales dejan en evidencia que una gran parte de esos cientos de miles de millones que estiman algunos organismos internacionales de inversión necesaria no son más que humo. Y precisamente esa prudencia y no escuchar cantos de sirena hará que dentro de cinco años sean más fuertes. Si sube el PIB a su crecimiento potencial, no depende de gastar más hoy, sino de invertir mejor todos los años.