Decía mi buen amigo Jim Rickards que el gran error del periodo post 2008 es que hemos pasado de crear burbujas a crear unicornios. Una burbuja, aunque sea fugazmente, es algo tangible, existe antes de pinchar. Un unicornio es algo que no existe. Y estamos rodeados de mensajes de fe en los unicornios.

EL FMI Y LA RECESIÓN DE BENEFICIOS

La ralentización global es ya evidente en lo que algunos ya llaman “recesión de beneficios”. No sólo hemos visto esta semana una revisión de las estimaciones de crecimiento global del Fondo Monetario Internacional (como comentamos en detalle aquí) sino que Capital Economics y varios analistas alertan de la sorprendente –y diplomática- expectativa de aumento del PIB chino e indio.

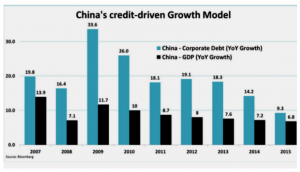

Los bancos chinos aumentaron el crédito en más de 189.000 millones de dólares en marzo, una cifra que duplica la de febrero. El agresivo aumento de deuda de China para generar menos crecimiento muestra que, lejos de atacar los desequilibrios, el incentivo perverso es perpetuarlos. Con un endeudamiento total que ya supera el 230% del PIB, China necesita casi cuatro veces más deuda para generar una unidad de PIB que hace ocho años, según Morgan Stanley.

Pero ¿qué es una recesión de beneficios? Es la constante bajada de expectativas de resultados empresariales a pesar de lo que consideraríamos un “entorno benigno” -bajos tipos, alta liquidez-. En Europa, las estimaciones de beneficio por acción de las grandes empresas para el primer trimestre de 2016 han caído un 12% desde finales de enero.

Incluso si excluimos los sectores ligados a las materias primas, la bajada ha sido del 10%. Según Bloomberg, las expectativas de beneficios empresariales de los principales índices –EEUU, Europa y Japón- no solo se han reducido, sino que muestran decrecimiento en varios sectores bandera. Mientras tanto, la caída de producción industrial de Japón, -5,2%, nos muestra de nuevo que el gas de la risa monetario no imprime crecimiento.

Es importante entender una recesión de beneficios porque es aún más grave que una recesión de balances, que se soluciona desinvirtiendo y reduciendo gasto innecesario. Cuando esperamos unicornios, dos de ellos, los aumentos de ingresos fiscales y el crecimiento de los salarios reales, dependen de manera directa de esta variable. Adicionalmente, Standard & Poor´s estima que la inversión global caerá un 10% en 2015-2016.

La recuperación más pobre de la historia ha durado ya casi 70 meses y en Estados Unidos, tras el mayor estímulo monetario y fiscal desde su creación, el agujero de financiación de las pensiones públicas ya supera en tres veces al PIB de España ($3,4 billones) y el fiscal no baja de $439.000 millones a pesar de aumentar los ingresos un 8%. Se estima que dicho déficit aumentará en 2016 a 544.000 millones.

La represión financiera y el estímulo eterno no están consiguiendo más que aumentar la deuda y generar un agujero que será muy difícil de tapar si no ponemos como pilar de las economías las políticas de oferta, recuperar la renta disponible y bajar impuestos, no subvencionar al ineficiente con los impuestos del que crea valor.

LOS PARAÍSOS PERDIDOS Y EL GRAN UNICORNIO

Y otra semana en la que salen a la luz todo tipo de noticias sobre paraísos fiscales. Recuerdo cuando la gran Lola Flores alentaba a cada español a poner una peseta para cubrir sus deudas con Hacienda. O cuando Rod Stewart hacía un “Atlantic Crossing” (cruzando el Atlántico) porque dejaba Reino Unido para vivir en EEUU (sí, por razones fiscales). De aquella época en la que se usaba a los personajes con proyección mediática como medida ejemplarizante, hemos pasado a la demonización de todo, legal o ilegal, confundiendo gestión fiscal con evasión y atacando a diestro y siniestro antes de analizar si las actividades son lícitas o no. Pues bien, esta semana hemos escuchado el gran unicornio. “Si no existieran los paraísos fiscales, no habría déficit”.

Gabriel Zucman, autor de The Hidden Wealth Of Nations, es uno de los mayores expertos en fraude y refugios fiscales. Estima que a nivel mundial –sí, mundial- se pierden aproximadamente $200.000 millones de ingresos impositivos al año, es decir, no se cubre ni el 50% de un año de déficit de EEUU, no digamos ya del déficit público global, que ha aumentado solo entre 2007 y 2014 en 25 billones (trillones americanos). Si se hubiera recaudado todo lo escondido estimado no cubriría ni un 2% del aumento de deuda pública global en el periodo.

¿Significa eso que hay que ignorarlo? No. Lo dije y lo repito. Hay que actuar con contundencia contra el fraude, pero no caer en el cuento de que debemos o podemos gastarnos hoy lo que nunca recaudaremos mañana. En España se han aumentado las bases imponibles en más de un 10% desde 2013, una buena noticia. Y, además de la recuperación, por la labor de los Inspectores. Los de verdad, que se dedican a trabajar, y no algunos que no lo son y van dando cifras de ciencia ficción de ingresos perdidos.

Hay otros datos positivos. La riqueza financiera neta de las familias españolas ya supera los 1.230.000 millones de euros en 2015, un aumento del 4,8%. La deuda de los hogares está ya a su nivel más bajo desde junio de 2006, 781.512 millones, una caída del 2,9% con respecto a 2014.

El ajuste llevado a cabo por las familias en un entorno de caída de salarios, aumento de impuestos y salida difícil de la crisis contrasta con el modestísimo ahorro de las administraciones públicas. Un ajuste ejemplar, y debería ser modelo para algunos políticos que siguen sin reconocer la importancia de la responsabilidad presupuestaria y se atreven a hablar de “repartir el aumento del déficit” y “derecho a déficit”.

Contar con el unicornio de los ingresos perdidos estimados y gastarlos antes de aflorarlos es un agravio a todos los que luchan cada día para poder pagar sus facturas.Pasarles a nuestros nietos la factura de nuestros observatorios, duplicidades y subvenciones improductivas no es un derecho, es un insulto.

Buen fin de semana.

Publicado en El Español, 16 de abril de 2016.