Uno de los instrumentos más utilizados por la banca europea en los últimos años para reforzar capital y diversificar fuentes de financiación han sido los llamados CoCos (lean aquí).

Se trata de bonos híbridos, a los que las agencias dan hasta un 50% de categoría de ‘equity’ (capital). La razón por la que tienen esa calificación es porque el inversor puede perder todo el cupón o una parte del principal -o todo- si el banco pierde su ratio de capital por debajo de un 7% o un 5%.

Estos bonos, de alto riesgo, se han emitido de manera generalizada y con enorme éxito en un mundo en el que los inversores buscaban rentabilidad ante la caída de tipos y en el que se asumía la fortaleza de los bancos y su saneamiento como ‘terminado’.

En 2011, la banca europea emitió 10.000 millones de dólares en estos productos con rentabilidades que llegaban al 10%. Parecía un negocio seguro y el riesgo de impago, mínimo.

La política de los bancos centrales y la represión financiera, de nuevo, llevaban a los inversores a tomar más riesgo por menor rentabilidad

En 2015 se emitieron más de 70.000 millones de dólares con rentabilidades que no sobrepasaban el 4%.

La política de los bancos centrales y la represión financiera, de nuevo, llevaban a los inversores a tomar más riesgo por menor rentabilidad.

Estos productos eran extremadamente populares porque pocos inversores pensaban que los bancos, que aumentaban capital de máxima calidad a un ritmo del 1% anual, llegaban sin problemas a la cifra de 10% y cumplían las exigencias de la Unión Europea. “¡Es un chollo! Un 4% por un bono de un banco que nunca va a bajar del 5% de capital y por tanto no hay riesgo de eliminar el cupón”, “es imposible que se pierda el principal”, escuché en varias ocasiones.

“Imposible” y “sin riesgo” con los tipos a cero y la inflación cayendo. Pues no.

Unos bonos que pueden perder todo su valor en una crisis y que ‘solo’ daban un 4% de rentabilidad porque los tipos bajan a cero. En fin. Gracias, bancos centrales.

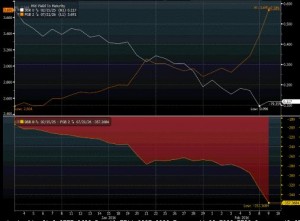

Las alarmas saltaban esta semana cuando los seguros de impago de los bancos, especialmente europeos, se disparaban. Varios factores que hemos comentado en esta columna:

- El riesgo de desplome de beneficios por la política de bajos tipos.

- La necesidad de recapitalización para evitar una próxima crisis.

- El desastroso efecto de los tipos reales negativos.

- Y la rápida ralentización global que afecta a una banca que había apostado por crecer en emergentes, materias primas y financiación de infraestructuras públicas.

El comunicado de Deutsche Bank de ayer confirmando su capacidad de pagar sus AT1 (bonos que cuentan como capital de máxima calidad) sirvió para calmar un poco, pero también para recordar la fragilidad del proceso de saneamiento y, sobre todo, que no existe cero riesgo, y menos en un banco.

Mucho se ha hablado de la exposición a derivados y elevado endeudamiento, con muy baja rentabilidad del negocio, pero lo veamos como lo veamos, es un nuevo episodio de la peligrosa asignación de capital en el máximo riesgo con baja rentabilidad derivada de la represión financiera.

En el caso del gigante alemán, tienen una capacidad de pago de 1.000 millones de euros en 2016, suficiente para cubrir los cupones de abril de 2016. En 2017, la capacidad de pago es similar, incluso considerando las pérdidas estimadas y la caída de tipos.

La capacidad de pago final de los bonos AT1 al final depende de los resultados operativos y movimientos de reservas, pero el efecto de la pérdida de valor de los activos ante la caída de las materias primas y emergentes debe tenerse en cuenta.

Los elementos positivos han sido más que reiterados. Años de provisiones, recapitalizaciones constantes y un perfil de riesgo muy diferente a lo que era en 2008.

Esos bonos CoCo no son un síntoma de fragilidad bancaria. El que los compró debe saber que podía perder todo su capital. Y si se ejecuta esa quita de principal y cupón, es precisamente una señal de fortalecimiento automático del balance. Por lo tanto, esta fragilidad actual del mercado -al menos, de momento- no es por solvencia de las entidades, sino por diferencial entre el riesgo real y el estimado de unos productos financieros.

Lo que está dejando claro el ‘rescate-banco malo’ italiano y la volatilidad en bonos híbridos es que el saneamiento de los bancos sí va a ser contra el riesgo

Lo que está dejando claro el ‘rescate-banco malo’ italiano y la volatilidad en los bonos híbridos es que el saneamiento de los bancos, esta vez, sí va a ser claramente contra el riesgo de sus accionistas y bonistas. Y que, como hemos comentado desde hace tiempo, ese saneamiento no está completado.

Pensar que con tipos negativos y más liquidez se va a arreglar este problema, es simplemente ridículo. No olvidemos lo que comentamos en esta columnaya en 2011, llega un punto en que las inyecciones adicionales no solo no crean un impacto positivo, sino que aumentan la fragilidad, y el efecto placebo dura menos.

El riesgo de impago está aumentando de manera muy rápida en la banca, y eso no ayuda a pensar en oportunidades a corto plazo. Hasta que no se sepa, con claridad, el verdadero impacto del ‘tsunami’ chino y emergente de 2015-2016 en los balances, la cautela debe ser máxima.