“Even the striving for equality by means of a directed economy can result only in an officially enforced inequality – an authoritarian determination of the status of each individual in the new hierarchical order” Hayek

Ayer se publicaba en España un informe esencial. El Instituto Juan de Mariana desmontaba, con datos, la falacia de la desigualdad que se usa en nuestro país como excusa para promover el intervencionismo más rancio y el dirigismo político. Pueden leer las conclusiones aquí.

Los puntos a destacar son:

- La desigualdad de la riqueza en España está entre las más bajas del mundo

- La desigualdad de la renta en nuestro país se halla en la media europea, una vez se corrigen los sesgos del indicador

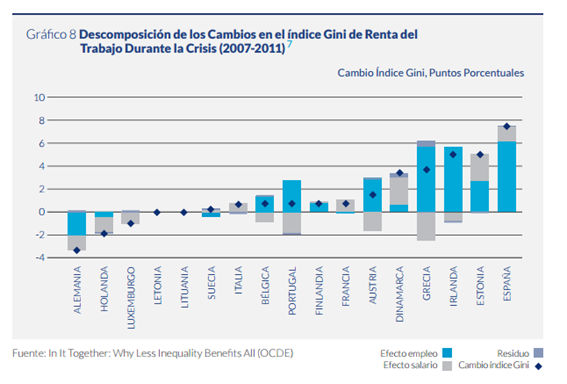

- El aumento de la desigualdad experimentado durante la crisis se debe esencialmente al desempleo, no a las diferencias salariales

- La desigualdad del bienestar real de los españoles se ubica entre las más reducidas de Europa.

Uno de los elementos más reveladores que hemos comprobado es como la batería de medidas asistencialistas y subvenciones no solo no reduce la desigualdad, sino que perpetúa el mayor problema a la hora de reducir dicha desigualdad, el desempleo.

La desigualdad en España (coeficiente de Gini) se situaba en el 30,7 en 2004 comparado con el 30,6 de los 27 países de la Unión Europea. Entre 2004 y 2011, la desigualdad aumentó un 11% mientras gastábamos en planes sociales, de estímulo, cheques y todo tipo de gastos “protectores”. Mientras tanto, en la Unión Europea (UE 27) se mantuvo a los mismos niveles de 2004. El que parte, reparte y se lleva la mejor parte.

La solución al paro no está en hacer confortable la pobreza con políticas que solo buscan hacer clientes rehenes –votantes-, sino permitir el crecimiento

La solución al desempleo no está en hacer confortable la pobreza desde políticas que solo buscan hacer clientes rehenes –votantes-, sino permitir que la economía crezca, que autónomos y pymes desarrollen su actividad y se creen muchas más empresas. En España no hacen falta millones de dinero público para reducir la desigualdad, lo que necesitamos es un millón de empresas más y que se deje que crezcan.

El que piense que tirando de mayores impuestos y mayor gasto público va a reducir la desigualdad se encuentra con dos problemas: la historia y la estadística. La Unión Europea, a pesar de gastar casi un 1% del PIB en “políticas de empleo”, no ha conseguido reducir su nivel de paro a los estándares de las economías líderes. Por otro lado, países que se consideran “modelo” de gasto público y redistribución por parte de los intervencionistas, tienen mayores niveles de desigualdad.

Los países europeos con mayor desigualdad en la riqueza son Dinamarca (0,89), Suecia (0,81), Austria (0,78) y Alemania (0,78). A las mismas conclusiones se llega si se analizan otras métricas habituales para medir la desigualdad de riqueza, como el porcentaje de riqueza en manos del 10% más rico del país. El motivo principal por el que España es uno de los países más igualitarios en riqueza es que la propiedad inmobiliaria está más extendida que en la mayoría de los países europeos.

Existen estudios académicos, como el de Korpi y Palme del Instituto Sueco de Análisis Social (“The Paradox of Redistribution and Strategies of Equality”) que llegan a la conclusión evidente: “Cuanto más nos fijamos en dar beneficios y crear igualdad vía transferencias de dinero público a todos, es menos probable que se reduzca la pobreza y la desigualdad”.

¿Por qué la obsesión por la igualdad? No para aumentar la riqueza, sino por evitar que los ciudadanos sean libres de la necesidad de mendigar al estado. Los intervencionistas se preocupan mucho por los pobres, por eso crean millones de ellos cada año. Se llega a tal nivel de locura que hasta se aplaude que baje “la desigualdad” en Afganistán o Venezuela mientras se empobrece a toda la población. Miseria para todos.

Hemos llegado a tal nivel de locura intervencionista que olvidamos que la igualdad y el estado del bienestar no son causas, sino resultados del crecimiento económico y la creación de empleo. Olvidamos que el sector público no tiene recursos si depreda y arrasa al sector privado, y que el ahorro es la base de la prosperidad, no el gasto.

Si algo está claro en los estudios de desigualdad es que el asistencialismo no la reducen, y que lo mejor no es tener de objetivo la igualdad, sino la prosperidad

Si algo queda claro de todos los estudios sobre desigualdad es que las políticas asistencialistas no la reducen, y que la mejor política no es tener como objetivo la igualdad, sino la prosperidad. La igualdad a la que debemos aspirar es laigualdad de oportunidades, que no sea un gobierno o un comité el que decida cuál es nuestra posición en el esquema de renta global, la meritocracia y que el apoyo estatal se centre en un estado de bienestar que apoye el crecimiento y la competitividad, no un sistema de reparto de los restos de la debacle del intervencionismo.

Los que buscan la igualdad a cualquier precio no tienen como objetivo su prosperidad, sino gestionar los fondos del asistencialismo para crear comités, puestos a amigos y votantes rehenes. Pero debemos recordar una cosa. Estas políticas siempre terminan aniquilando lo que fingen proteger, el estado del bienestar. Nuestra protección y ayudas esenciales desaparecen con el estancamiento, la deuda y la quiebra. Luego, le echan la culpa a algún enemigo externo y ponen como solución intervenir más.

La mejor política social es crear empleo, no repartir las migajas del asistencialismo.