El dato de PIB de China publicado ayer dejó a los mercados un poco más calmados al ser ligeramente mejor a lo temido, a pesar de ser el peor dato en 25 años. Pero si hay algo de los datos de diciembre que me preocupa, y llevodesde 2013 alertando sobre China, es que el mensaje de los que tienen una visión positiva de su economía, se desvanece. El famoso “cambio de modelo a uno de consumo”.

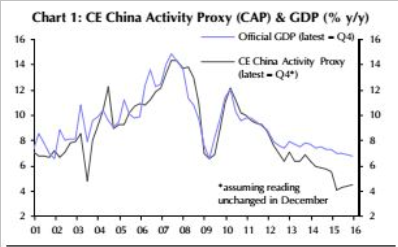

Primera preocupación: La correlación entre el PIB publicado y la tasa de actividad medida independientemente (por uno de los mejores analistas macro, Capital Economics) se ha roto.

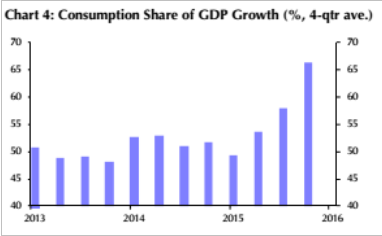

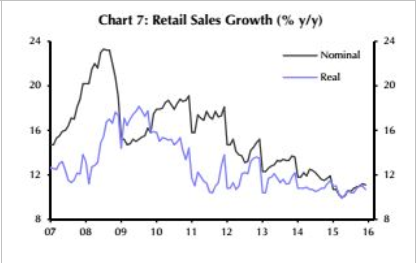

Por supuesto que un aumento de las ventas minoristas del 10-11% es un dato importante y no debe tomarse como un análisis negativo, pero es evidente que pone en duda la capacidad del consumo de suplir la caída del modelo de crecimiento industrial endeudado de los últimos años.

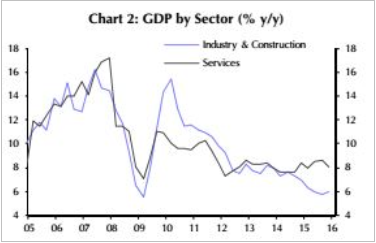

Tercera preocupación: La contribución del sector servicios aumenta pero se ralentiza. Y además la economía no se está desapalancando, que al menos sería un efecto positivo. La deuda sigue creciendo muy por encima del PIB nominal.

Todos estos gráficos, cortesía de Capital Economics, muestran no solo la ralentización de los datos pasados, sino que las expectativas para 2016 –incluyendo las oficiales- requieren una mejora sustancial para cumplir con las previsiones de los organismos internacionales.

¿Un nuevo estímulo? No olvidemos que el enorme problema de sobrecapacidad chino viene, entre otros, del plan de estímulo de más de $580.000 millones de 2008. Otro plan solo va a aumentar los desequilibrios en un contexto mucho más difícil a nivel global.

Hace ya meses que comentamos que China tenía dos alternativas, mantener un crecimiento a todas luces insostenible o evitar un crash.

En los próximos meses tendremos que prestar mucha atención a la confirmación o negación de ese argumento del “cambio de modelo productivo” y la cuantía de la devaluación que se lleva a cabo para intentar contener el problema de deuda. De momento ya ha tenido que acudir al rescate de sus bancos públicos inyectando fondos para evitar su rápida descapitalización.

Pero en cualquier caso, lo más importante es que prestemos atención a la tendencia de las variables de consumo y si, por fin, se empieza a desapalancar la economía.