I was runnin’ on empty, I was runnin’ on fumes, I was runnin’ on desperately”. Steve Forbert

La retórica del socialismo español es siempre la misma. No se pueden bajar impuestos porque hay déficit. Sin embargo, con ingresos récord generados en parte gracias a la bajada de impuestos y a la mejora de la economía, el Gobierno ya anuncia que -oh, sorpresa- incumplirá el objetivo de déficit. ¿Y por qué? Porque los gastos se disparan. El déficit es la excusa para no devolverle a los ciudadanos un poco de su propio dinero, pero incluso cuando los ingresos son extraordinarios, gastan mucho más. Y anuncian mayores impuestos. Usted siempre tiene margen, ellos no.

La retórica del socialismo español es siempre la misma. No se pueden bajar impuestos porque hay déficit. Sin embargo, con ingresos récord generados en parte gracias a la bajada de impuestos y a la mejora de la economía, el Gobierno ya anuncia que -oh, sorpresa- incumplirá el objetivo de déficit. ¿Y por qué? Porque los gastos se disparan. El déficit es la excusa para no devolverle a los ciudadanos un poco de su propio dinero, pero incluso cuando los ingresos son extraordinarios, gastan mucho más. Y anuncian mayores impuestos. Usted siempre tiene margen, ellos no.

Seguir leyendo El déficit se incumple por gastar sin control

Hace ya un año que alertamos de los importantes riesgos que se ciernen sobre la economía española y, desde hace meses, la desaceleración es más preocupante. Sobre todo, porque el Gobierno la niega.

Hace ya un año que alertamos de los importantes riesgos que se ciernen sobre la economía española y, desde hace meses, la desaceleración es más preocupante. Sobre todo, porque el Gobierno la niega. Pedro Sánchez ha presentado el mayor expolio fiscal de la historia a familias, autónomos y empresas en su programa de 110 medidas para la ruina.

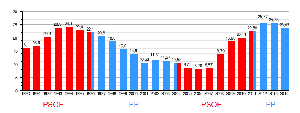

Pedro Sánchez ha presentado el mayor expolio fiscal de la historia a familias, autónomos y empresas en su programa de 110 medidas para la ruina. En España siempre se acude a dos falacias para negar la posibilidad de la bajada de impuestos. La presión fiscal y el déficit. Primera falacia: «Como hay déficit, no se pueden bajar impuestos». Pero bajo esa premisa nunca se podrán reducir porque, cuando se ingresa más, los gobiernos suelen gastar también más y, cuando se ingresa menos, se echa la culpa a la crisis o al fraude o a los alemanes, y tampoco se pueden reducir los impuestos.

En España siempre se acude a dos falacias para negar la posibilidad de la bajada de impuestos. La presión fiscal y el déficit. Primera falacia: «Como hay déficit, no se pueden bajar impuestos». Pero bajo esa premisa nunca se podrán reducir porque, cuando se ingresa más, los gobiernos suelen gastar también más y, cuando se ingresa menos, se echa la culpa a la crisis o al fraude o a los alemanes, y tampoco se pueden reducir los impuestos.