24.02.2016 – 05:00 H.

I´m waiting for my man

Velvet Underground

Nos acercamos a la reunión del BCE en la que una gran mayoría de inversores han puesto toda su fe. “Help, ayúdame”, como diría el difunto Tony Ronald.

Lo primero que debemos entender antes de preocuparnos sobre lo que vaya a decir Draghi es lo siguiente:

La liquidez excesiva en el BCE es ya de 670.386 millones. Cuando se lanzó el programa de recompras, QE, era de 125.000. El problema de la Eurozona no es de liquidez ni acceso a crédito.

Los tipos ultra-bajos no han llevado a una mejora del exceso de capacidad de la Eurozona (se mantiene a niveles de 2008 (20% aprox)

El aumento de crédito es muy inferior al aumento de la masa monetaria (de ahí el exceso de liquidez) porque la demanda solvente de crédito sigue siendo muy baja comparada con las expectativas del BCE.

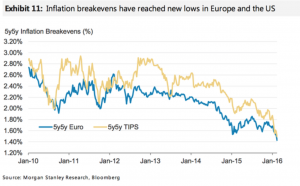

Las expectativas de inflación subyacente no han caído más pero siguen bajas.

¿Qué medidas se rumorean que puede tomar el BCE?

- Aumentar el volumen de recompras de 60.000 a 70.000 millones. Dado el exceso de liquidez generado es como echar más agua a un cubo que ya desborda.

- Bajar el tipo de depósito. Ya estamos en tipos negativos. Bajarlos más no va a hacer que se preste mucho más. El crecimiento del crédito es muy moderado no por falta de interés de los bancos a la hora de prestar sino por falta de demanda de deuda solvente. Una trampa de liquidez clásica.

- Extender el programa de recompras. Ya se descuenta por parte de todos los operadores

- Comprar deuda privada además de pública. Es una hoja de doble filo. No acelera el crédito ya que, como hemos hablado, no existe un problema de liquidez ni de voluntad, y perpetúa la sobrecapacidad en los sectores zombi. Adicionalmente, al descargar de deuda razonablemente rentable a los bancos, estos se encuentran con resultados y márgenes cada vez peores. Les es imposible generar rentabilidad con tipos negativos y los activos de cierta rentabilidad absorbidos por el BCE.

El primer problema con el que nos vamos a encontrar es que un incremento de algo que no ha surtido efecto no lo hace más efectivo. Si esperamos que las nuevas medidas de Draghi cambien lo que ya es claramente un resultado muy pobre, que anticipamos en esta columna cuando se lanzó (el plan de Draghi no salvará a Europa), tenemos que creer en la magia de que se revertirá el impacto sobre el crecimiento potencial que ha supuesto la saturación de deuda y los tipos extremadamente bajos.

Recordemos que estas medidas expansivas pierden su cuestionable efectividad –incluso para los activos de riesgo- a medida que se convierten en estructurales. Porque pasan de ser una emergencia ante un entorno de riesgo sistémico a ser un efecto placebo para sostener activos financieros y estados que se endeudan para pagar gastos corrientes.

Mario Draghi volverá a repetir que hay que bajar impuestos y hacer reformas estructurales y los gobiernos volverán a hacer como que llueve.

Aporto unas palabras de Keynes que les haga entrar en razón:

“Sin embargo si nos vemos tentados de asegurar que el dinero es el tónico que incita la actividad del sistema del económico, debemos recordar que el vino se puede caer entre la copa y la boca; porque si bien puede esperarse que, ceteris paribus, un aumento en la cantidad de dinero reduzca la tasa de interés, esto no sucederá si las preferencias por la liquidez del público aumentan más que la cantidad de dinero; y mientras que puede esperarse que, ceteris paribus, un descenso en la tasa de interés aumente el volumen de la inversión, esto no ocurrirá si la curva de la eficiencia marginal del capital baja con mayor rapidez que la tasa de interés.

Saludos y gracias.