Artículo de Javier G. Echegaray, cortesía de Libertad Digital y disponible completo aquí.

Suele ser habitual leer en los medios noticias sobre lo poco que pagan las grandes empresas por Impuesto de Sociedades -en adelante IS-. El objetivo de este análisis es aportar datos que ofrezcan luz sobre la cuestión, para lo que me basaré en la última Memoria de la Administración Tributaria disponible a fecha de hoy y que corresponde al ejercicio fiscal de 2011, así como datos de Eurostat para comparar el caso español con otras economías europeas.

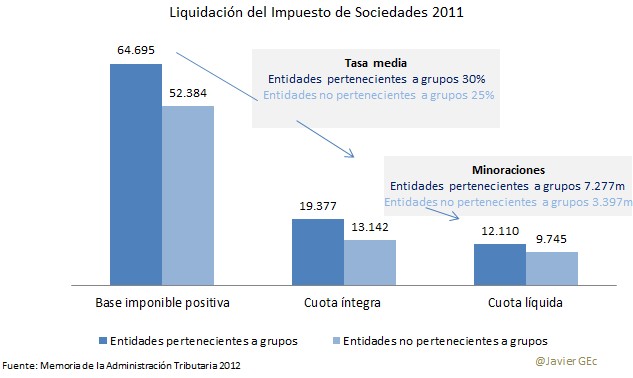

En primer lugar, ¿de verdad pagan tan poco las grandes empresas?En el siguiente gráfico resumo cómo se calcula el IS con datos acumulados de dos categorías de empresa: entidades pertenecientes o no a un grupo consolidado. En el primer caso, se encuadran las empresas de menor dimensión; en el segundo, al formar parte de un grupo de sociedades, se consideran empresas de mayor dimensión.

El punto de partida es la base imponible, que, a su vez, se calcula sobre el resultado contable obtenido en el ejercicio y sobre el que se aplican diversos ajustes, desde excluir el gasto contable por impuesto de sociedades -que no es lo que efectivamente paga una empresa por IS- hasta eliminar diversas provisiones que no son fiscalmente deducibles o compensar las bases imponibles acumuladas por pérdidas de ejercicios anteriores.

De esa forma, se obtiene la base imponible: si es positiva se tributa, y, en caso contrario, se acumula para compensar en la liquidación del IS los beneficios que se registren en el futuro.

Como se puede observar en el anterior gráfico, las entidades de mayor dimensión tributaron en 2011 a un tipo superior del 30% frente al tipo reducido del 25% de las pequeñas. Y aunque disfruten de mayores minoraciones en la cuota, pagan lo mismo. En comparación con su base imponible, las grandes empresas pagan un tipo efectivo del 18,7% mientras que las de menor tamaño pagan un 18,6%.

En cuanto a las minoraciones a la cuota, se trata principalmente dededucciones por doble imposición que se producen porque la empresa obtiene ingresos por dividendos de otras empresas. Estos dividendos son beneficios que ya tributaron en la empresa de origen, por lo que para evitar una doble tributación se procede a excluirlos del cálculo del impuesto a pagar.

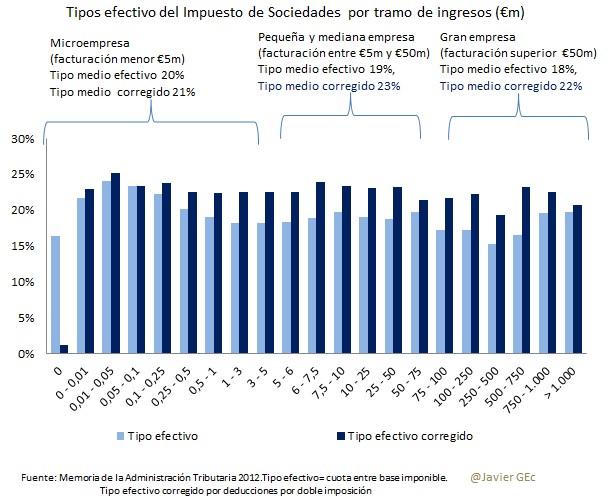

El impacto de estas deducciones -totalmente justificado- es notable. Mientras las grandes empresas tienen un tipo efectivo inferior (18%) al de las Pymes (19%/20%), si se ajusta por las deducciones, éste es muy similar (22% vs 21%/23%).

Hay que considerar que en el caso de los grupos consolidados, las sociedades cabecera o holding de las que depende el resto de empresas del grupo son las que, por lo general, deben hacer frente a las deudas y, precisamente, el ingreso obtenido por el dividendo de las filiales es su principal vía de obtener recursos para hacer frente a los pagos.

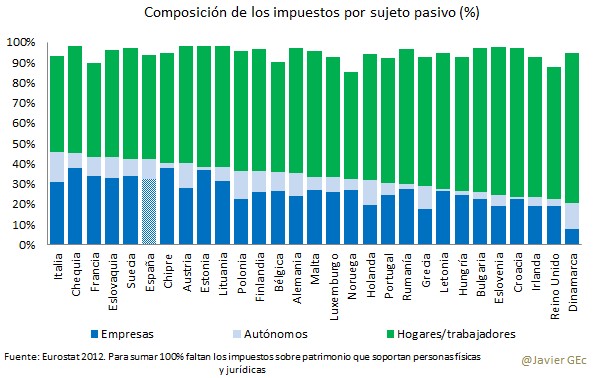

De todas formas hay que destacar que el IS es sólo una parte de los impuestos y tasas a los que deben hacer frente las empresas. En el caso español, el sistema fiscal aplicable a las compañías incluye un total de 71 figuras tributarias, que, si bien pueden parecer muchas, se quedan cortas en comparación con las 128 existentes en Italia.

Además, si se analiza la composición fiscal por el tipo de contribuyente, las empresas y autónomos soportan en España una mayor carga fiscal relativa frente a otros países de nuestro entorno.

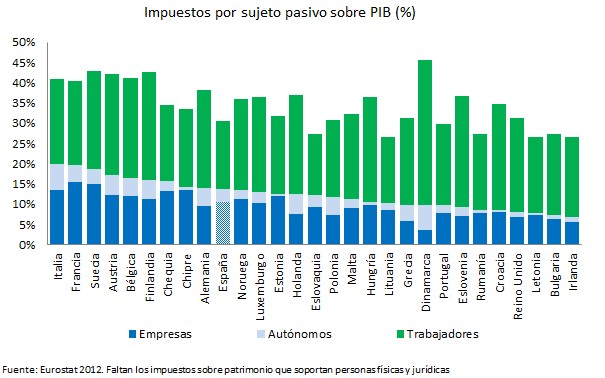

De hecho, si bien en España la recaudación medida sobre el PIB es relativamente baja (puesto 20 de 29 países), en términos de carga impositiva sobre las empresas y autónomos, su posición asciende alnúmero 10 de la UE.

En este punto, conviene destacar que el grueso de la recaudación por IS recae en las grandes empresas. Así, tal y como puede comprobarse en el siguiente link de @Absolutexe, en 2013 el 0,079% de las empresas aportaron el 53% de la recaudación total del IS. Es decir, son las empresas de mayor dimensión las que concentran el grueso de la recaudación en esta materia.

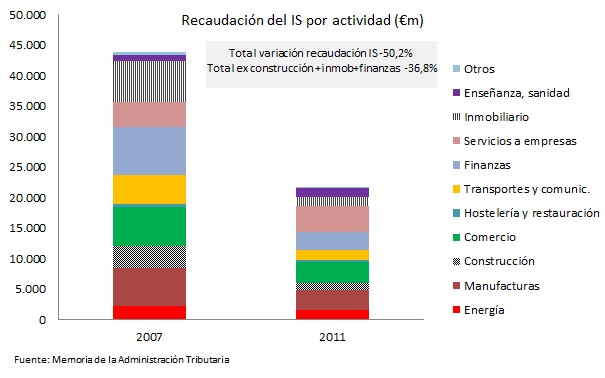

Por último, recordar que la evolución de la recaudación por IS está determinada por la actividad de las empresas. Así pues, debe ponerse en contexto el negativo impacto de la crisis en las empresas según al sector al que pertenezcan. Desde el estallido de la burbuja inmobiliaria hasta 2011, la recaudación por IS bajó a la mitad, pero si se excluyen las actividades vinculadas con el ladrillo (construcción, servicios inmobiliarios o banca), la pérdida se limita a poco más de una tercera parte.

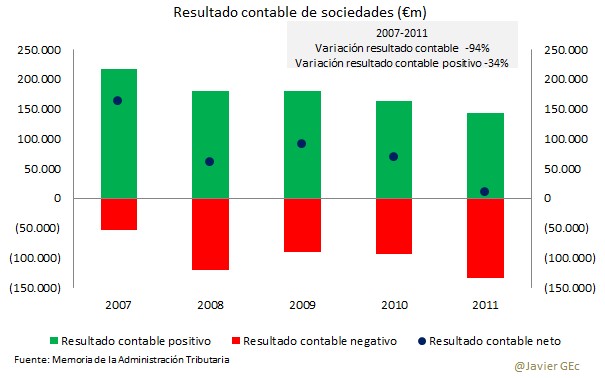

Durante los años de crisis, el resultado contable de las empresas se ha desplomado (un 94% menos), pero el de las sociedades con resultado positivo -mejor referencia de la recaudación positiva- ha descendido un 34%, bastante menos. Es la evolución de las sociedades en pérdidas la que explica esa diferencia.

Precisamente, son esas pérdidas acumuladas en los últimos años -visibles en la barra roja del siguiente gráfico- la principal razón que convierte en un ejercicio absurdo el cálculo del pago de impuestos sobre el resultado contable positivo, dado que esos números rojos permiten compensar la factura fiscal sobre futuros beneficios.

Dicho de otro modo, dichas pérdidas funcionan como una especie de crédito fiscal que el Estado concede a las empresas (los números rojos aminoran el pago de impuestos sobre futuros beneficios) y que, como comentamos anteriormente, es uno de los ajustes a realizar entre el resultado contable y la base imponible.

En definitiva, las grandes empresas no pagan pocos impuestos con respecto a las pequeñas, asunto diferente es plantearse la existencia o no de ciertas deducciones, pero lo que pagan está vinculado, en última instancia, con el entorno de mercado en el que operan. De hecho, lo que demuestran los datos es que las empresas y autónomos en España soportan una carga fiscal relativamente elevada en comparación con otros países europeos.

DATOS ACTUALIZADOS 2015 (cortesía Diego de la Cruz)

La contribución fiscal de las empresas del Ibex 35 aumentó un 3% a lo largo del año 2015. En total, las compañías incluidas en el selectivo dejaron al fisco alrededor de 8.524 millones de euros en concepto del Impuesto de Sociedades, tal y como se desprende de las cuentas presentadas ante la CNMV.

Según ha determinado Cecilia Castelló en Cinco Días, la suma total aportada por las 35 empresas del Ibex a lo largo de 2014 ascendía a 8.254 millones de euros. Por tanto, entre 2014 y 2015 vemos que las cotizadas han aportado 270 millones de euros más a la Hacienda española.

El grupo que más impuestos pagó fue el Banco Santander, con 3.120 millones de euros, frente al los 1.274 millones que aportó BBVA. El top cinco de las empresas del Ibex 35 que pagan más a Hacienda lo cierran Inditex, con 861 millones, Gas Natural, con 573 millones, e Iberdrola, con 527 millones.

El términos efectivos, esta liquidación fiscal se traduce en que las grandes empresas pagaron a Hacienda un 23% de sus beneficios. El tipo general del Impuesto de Sociedades estaba fijado en el 25% en 2016. Por tanto, pagar un 23% no supone un descuento significativo frente al tipo general.

Mitos y realidades de la fiscalidad empresarial

Lamentablemente, el debate tributario se ha contaminado de afirmaciones falaces que sostienen que la fiscalidad empresarial en España se sitúa por debajo del 5%. Este dato proviene de interpretar equivocadamente que la forma de calcular los impuestos aportados por las empresas pasa por comparar sus aportaciones al fisco español con sus beneficios obtenidos a nivel mundial. En realidad, la base imponible de los impuestos pagados en España son los beneficios obtenidos en España, por lo que los cálculos que insinúan que las grandes empresas de nuestro país apenas pagan impuestos no pueden estar más equivocados.

Por otro lado, como explicó Libre Mercado, los datos de Hacienda muestran también que:

la aportación fiscal de las grandes empresas es notable. Así, apenas el 0,1% de las sociedades registradas en nuestro país aporta la mitad de la recaudación derivada del Impuesto de Sociedades. Hablamos de 1.171 compañías que generan 11.000 millones a Hacienda.

De esos 11.000 millones que generan las firmas de mayor tamaño, unos 8.500 millones vienen de las 35 empresas que están incluidas en el Ibex. Por tanto, las sociedades que están en el selectivo aportan alrededor del 30% de los ingresos que obtuvo Hacienda por el Impuesto de Sociedades.

4 comentarios en “La Falacia de que las grandes empresas no pagan casi impuestos”