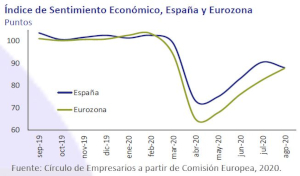

El Índice de Sentimiento Económico de la Comisión Europea de agosto nos muestra que la recuperación de la economía europea se ralentiza. No solo el ritmo de recuperación se ha reducido de manera significativa, sino que el dato de España reflejaba la evidencia de ser la única economía de la eurozona donde el índice caía con respecto al mes de julio. Si atendemos al índice de indicadores adelantados de la OCDE, la evolución es también preocupante. Los indicadores adelantados de España caen mientras el resto de las economías se recuperan en un entorno de desaceleración. Otras fuentes, como la tabla de indicadores adelantados del Ministerio de Economía confirman esa mala tendencia. En el último registro, los indicadores de confianza industrial y del consumidor empeoran.

¿Por qué ese cambio tan rápido de tendencia?

El primer y equivocado análisis que se suele hacer es culpar la desaceleración a una mala temporada turística. Por supuesto que es un factor importante, pero muchas otras economías con exposición al turismo similar a la española no sufren un cambio de tendencia tan abrupto. Además, el empeoramiento de los indicadores se refleja fundamentalmente en industria y confianza del consumidor.

Una de las respuestas se encuentra en el frágil tejido productivo y pequeño tamaño empresarial de nuestro país. En una economía donde los políticos constantemente demonizan a las grandes empresas, España ha perdido casi 90 grandes grupos empresariales entre junio de 2019 y junio de Se han perdido más de 120.000 empresas cotizando a la seguridad social, casi el 10% del total.

Durante muchos años he estado alertando a muchos políticos sobre la fragilidad del tejido

empresarial español. No solo tenemos empresas muy pequeñas, la inmensa mayoría son

microempresas, sino que las empresas mal llamadas “grandes corporaciones” también son, en su mayoría, muy pequeñas. Ya antes de la crisis del Covid-19 la Agencia Tributaria mostraba que mas del 60% de las empresas de España estaban en pérdidas.

El cierre forzoso de la economía por decisión gubernamental y la falta de confianza en el futuro ante la constante amenaza de mayores impuestos y mayor intervención en la economía ha tenido más impacto en el pobre desempeño de la economía española en la recuperación que el turismo. No solo cayó más el producto interior bruto en el primer semestre (-22,1%, más que cualquier economía de la eurozona y el Reino Unido), sino que la recuperación es más lenta, endeudada y con mucho mayor paro. España cerró julio con un paro del 15,6% excluyendo ERTE, la mayor tasa de desempleo de la Unión Europea, por encima de Grecia.

Comentábamos antes la fragilidad del tejido empresarial y que una gran parte ya estaba en pérdidas en 2018. Pues bien, el Banco de España nos muestra otro importante factor de fragilidad. Casi el 25% de las empresas españolas se encuentran en situación de quiebra técnica y cierre empresarial. De nuevo, no se trata de un problema del sector turístico, sino que afecta al comercio, industria manufacturera, sobre todo el automóvil, y servicios profesionales.

No podemos olvidar que los datos de ralentización en la recuperación de Alemania, Francia y la

eurozona en general también son preocupantes. Como país exportador, España debe prestar

atención a los retos de la eurozona. El índice manufacturero compuesto de agosto empeoraba de 54,9 en julio a 51,6 en agosto. Todavía en expansión, pero perdiendo fuerza y muy lejos de

recuperación de los niveles de febrero de 2019. Siguiendo los índices de actividad diaria que publica Bloomberg Economics, la actividad económica en la eurozona se encuentra aún un 10% por debajo de los niveles de febrero, y la recuperación se ralentiza tras la reapertura.

El gran problema es que todo esto ocurre en medio de la mayor cadena de estímulos desde la

creación de la eurozona. El balance del Banco Central Europeo se ha disparado desde un 39% del PIB de la eurozona a principios de año a un 54% en julio de 2020, mucho más que el balance de la Reserva Federal (33% de PIB de EEUU) o el del Banco de Inglaterra (32%), pero aún lejos de la locura monetaria del Banco de Japón (102%). Tipos de interés negativos, un Banco Central Europeo que ha comprado el 20% de la deuda de la mayoría de países miembros, inyecciones de liquidez al sistema financiero vía TLTROs y un estimulo fiscal en la eurozona de casi el 10% del PIB… ¿y la economía ni se acerca a los niveles de febrero?

Los estímulos no solucionan un problema de solvencia y de caída de ventas. La inmensa mayoría de negocios que están cerrando en cadena no lo hacen por falta de acceso a crédito o porque sea caro, todo lo contrario, ni por falta de gasto público. Cierran porque las ventas tras la reapertura no se acercan ni de lejos a los niveles necesarios para cubrir gastos crecientes y facturas de impuestos.

Europa debe aprender que los enormes estímulos pueden disfrazar el riesgo de los países altamente endeudados y con graves problemas de solvencia, pero no lo soluciona.

En algún momento debemos empezar a entender que los periodos como el actual son precisamente los más peligrosos. Con la excusa de atender a una crisis, se disparan los desequilibrios estructurales mientras se deja abandonado al sector productivo, al que se le ha dado solo la oportunidad de endeudarse para pagar impuestos en el futuro.

Toda esta cadena de estímulos y ayudas no van a fortalecer la economía. Como mucho, zombifican sectores que ya tenían problemas de crecimiento, productividad y endeudamiento antes de la pandemia. Es por eso que es tan importante ver por primera vez a países como Francia reconocer que las medidas que tienen que tomar si quieren salir de esta crisis son de oferta. Políticas de oferta serias que atraigan inversión, empleo y mejoren la competitividad. Reducción de la carga impositiva a los sectores productivos, eliminación de trabas burocráticas, reducción de cargas y costes a la contratación, levantar restricciones regulatorias inútiles, incentivar a los sectores de alta productividad en vez de subvencionar a los de baja productividad, etc.

Las reformas estructurales son necesarias, pero la eurozona ha pasado de usar la política monetaria para comprar tiempo a usar dichos estímulos monetarios como excusa para no hacer reformas.

Nos encontramos ante una peligrosa disyuntiva. Elegir seguir el camino del estancamiento

endeudado o fortalecer la economía para salir mejor de la crisis. Desafortunadamente, a primera alternativa beneficia a muy corto plazo al sector político que se niega a hacer ajustes, aunque a medio plazo lo destruye al hacer la deuda y déficits insostenibles. Si queremos fortalecer la eurozona y mantener el estado de bienestar debemos olvidar los cantos de sirena de las políticas de demanda y avanzar en reformas estructurales urgentemente.

Excelente artículo. No se ven, en España, esas reformas estructurales que tanta falta hacen y lo peor es que no se vislumbran en el futuro. Da la impresión de que los políticos no quieren agarrar el toro por los cuernos sino, más bien, pasar»el muerto» al siguiente y, mientras tanto, aguantar a ver «si escampa». Esa es toda la política económica gubernamental desde hace muchos años, así que eliminar burocracia, reducir impuestos y atraer capital les debe sonar a idioma extraterrestre.