Tras dos votaciones de investidura fallida, es muy probable que España se encamine a nuevas elecciones en junio. Este periodo de incertidumbre política, que ya se extiende desde las elecciones municipales, empieza a mostrar señales evidentes de impacto económico.

Existen muchos estudios sobre el efecto en la economía de procesos de indefinición política. Estudios del Fondo Mondo Internacional (Aisen y Vega, 2011) o Harvard (Alesina, Sule, Roubini, Swagel, 1996) explican que la inestabilidad política y los cambios constantes de políticas y administraciones tienen un impacto directo en el crecimiento económico.

Lo primero que sufre en un entorno de constante batalla política con “enmiendas a la totalidad” y amenazas de cambiar todo a peor es la propensión marginal al consumo, la inversión financiera directa y las decisiones de contratación de los agentes nacionales. Es decir, somos los propios españoles los que reducimos la actividad viendo cada día en los medios de comunicación la batería de soluciones mágicas imposibles, los ataques y las llamadas a eliminar las medidas que han apoyado el crecimiento.

La confianza del consumidor español -ICC – se ha reducido en doce puntos en lo que va de 2016. El ICC ha bajado a 95,2 puntos, un nivel que no se alcanzaba desde diciembre de 2014.

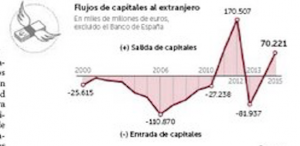

Mucho se ha hablado de la “fuga de capitales”.

Los inversores sacaron del país 70.200 millones de euros en 2015, la mayoría entre octubre y diciembre. Debemos aclarar que en esa cifra se encuentra la financiación a tipos más atractivos y repago de deuda gracias a las condiciones del BCE. Pero incluso si tenemos en cuenta ese efecto, usando el periodo temporal desde que el Banco Central Europeo, ha lanzado el programa de recompras, es evidente la ralentización de la concesión de crédito y que se ha dado una fuga de capitales que, aunque menor a los titulares, sigue siendo inconsistente con una economía que crece y atrae capital. Una gran parte corresponde a ciudadanos que prefieren depositar sus fondos fuera del país. Que España haya recibido casi 59.800 millones en financiación barata del BCE y se haya estancado entre deuda pública y el sector de la construcción, que ha sido un 55% del crédito privado concedido, muestra el evidente impacto de la incertidumbre. Aunque apoya el Banco Central, la percepción de riesgo aumenta.

Se nota en el empleo también. El desempleo aumentó en febrero en 2.231 personas, y además contrastaba con la tendencia de los dos últimos febreros. En dicho mes de 2015, el desempleo bajó en 13.538 personas, y en 2014, en 1.949. Sin embargo, utilizando datos desestacionalizados, el paro bajó en 21.959 personas. Incluso si lo vemos desde ese punto de vista, se percibe una

ralentización en la intensidad de creación de empleo desde que comenzó el riesgo político tras el proceso electoral. En cuanto a la afiliación a la Seguridad Social, los datos siguen siendo positivos, con un aumento de ocupados de 63.355 personas, pero menos intenso que en febrero de 2015, cuando fue de 96.910 cotizantes. El problema sigue siendo el mismo. Incertidumbre y unas propuestas políticas que, en vez de afrontar el empleo desde la perspectiva correcta, que es potenciar la creación y crecimiento de empresas, se empecina en el dirigismo e intervencionismo que ha hecho de Andalucía campeona de paro con más de 35 años de políticas ‘sociales’.

No solo es la incertidumbre. También es la “mala certidumbre”, cuando se ataca a la inversión y la creación de riqueza. Proyectos cancelados o suspendidos en Barcelona, Navarra o Madrid ante la gestión entorpecedora de Podemos, etc. Se contabiliza en una pérdida de más de 7.500 futuros puestos de trabajo y superior a 6.000 millones en inversiones, además de una subida generalizada de impuestos, como hemos visto en Cantabria o Navarra.

FUNCAS estima que la economía seguirá creciendo por encima del 2%, pero muchos análisis cuantifican el impacto mínimo de la incertidumbre en hasta un 1% del PIB y, con ello, que la creación de empleo sea nula y, si se deroga la reforma laboral, hasta 300.000 empleos menos. El crecimiento de afiliaciones a la seguridad tiene una correlación muy importante, casi el 90%, con el del PIB, y ya muestra un riesgo de desaceleración claro.

Moody´s ha alertado que incumpliremos el déficit y que los pactos anunciados son negativos para la solvencia del país.

Un escenario de riesgo político puede reducir de manera drástica el acceso a financiación, y con toda seguridad lo encarecerá hasta en 300 puntos básicos.

En algunos casos se estima que hasta en 300 puntos básicos. Es por ello que es tan importante que se permita la gobernabilidad y la estabilidad desde el objetivo de avanzar en las reformas, promover el crecimiento y la creación de empresas y empleo. Los ciudadanos han apostado claramente por la moderación y avanzar en las reformas. Nuestros políticos deben mostrar responsabilidad para facilitarlo.

Fuente de los gráficos : Markit, INE, Ministerios de Empleo, CIS y elaboración propia, Infografía La Razón.