Máxima expectación para conocer un proyecto-memoria económica y financiera, fundamentos políticos y resortes administrativos de Podemos para instalar en España la Revolución Política, Progresista y de Cambio de la “gente”.

El proyecto económico fiscal de país es, a nuestro juicio, fundamental, para entender qué modelo de política económica quieren implantar en España, sobre qué premisas y cuáles pueden ser sus consecuencias para España y los españoles. Aunque lo primero que hay que tener en cuenta es que Podemos quiere y defiende un Referéndum de Independencia para Cataluña – y posiblemente para el resto de comunidades que lo pidan como el País Vasco, de realizarse éste referéndum y de salir SÍ, todo este proyecto de ingeniería económica–fiscal perdería vigencia, para empezar porque se perdería el 18% del PIB de España que actualmente es Cataluña.

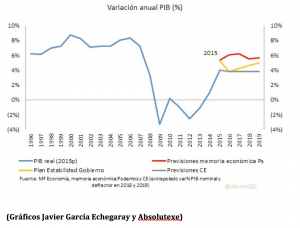

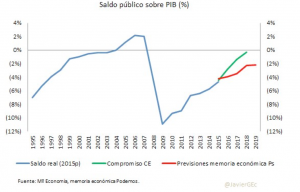

Pero seamos positivos y pensemos que con o sin consulta, Cataluña sigue siendo parte de España. El “cuadro macroeconómico” que presenta la memoria del documento programático es el siguiente:

Las cifras presentadas trabajan a propósito con ratios sobre PIB, que permiten dibujar un panorama más difuso y favorable a la propuesta. Traducción: los economistas de Podemos hay formulado unos números que están destinados a beneficiar su propuesta, y que no son realistas. Los números de Podemos suponen una estimación de crecimiento sostenido del PIB en el entorno del 6% hasta 2019, lo que casi nos empareja con países como China. Estamos hablando de más de 280.000 millones de euros sobre 2015, algo realmente inaudito, teniendo en cuenta la evolución de nuestra economía.

Ni España, ni ningún país del primer mundo han crecido en los últimos 30 años a un ritmo del 6% del PIB. España no cuenta con recursos naturales que permitan pensar que de su explotación se podría incrementar el PIB de esa manera – no tenemos ni petróleo, ni minas de diamantes, ni yacimientos de coltán-. Ni está claro que, aún teniendo esos recursos España pudiera generar riqueza de esa forma tan espectacular. El PIB, el Producto Interior Bruto es la suma de bienes y servicios que produce un país, y hay ejemplos para aburrir de países que incluso teniendo fuentes naturales de riqueza se han arruinado simplemente por coyunturas globales como Venezuela, Argentina o Nigeria. Hay países como Japón, de enorme riqueza y mayor inversión pública que están sumidos en el estancamiento desde hace décadas.

La formación morada parte, además, de las propias previsiones del Partido Popular, que ya de por sí incluyen una sobrevaloración del PIB, todo ello sin considerar los riesgos coyunturales que pueden llevar a la baja estos datos, desmontando todo el tinglado ya desde el primer año.

El crecimiento anterior se acompaña con una nueva senda de reducción del déficit, que del -2,8%/-1,5%/-0,3%/-0,3% actuales de 2016 a 2019, pasa a ser del -3,9%/-3,5%/-2,3%/-2,2%. Todo ello, expresado en cantidades absolutas, significa un déficit anual de -45,3/-42,7/-30,4/-30,2 miles de millones de euros respectivamente, déficit que se traducirá en un incremento muy notable de la deuda pública, eso sí, camuflado por nuestro increíble crecimiento, que la dejará en el 90,7% del PIB. Todo muy bonito.

El primer escollo con el que se encuentran los economistas de Podemos, y que por supuesto no aparece en su Plan de Unicornios Amarillos, es Bruselas. España forma parte de la Unión Europea y tiene unos compromisos de déficit que tiene que cumplir. Por supuesto, Europa que ya está siendo flexible en el cumplimiento de déficit para España no permitirá un cuadro como el que pinta Podemos, pero lo que es aún peor, nos enfrentaría a Europa de la misma forma en la que Varoufakis se enfrentó, y ya estamos viendo el resultado de Grecia.

Pablo Iglesias se la juega al movimiento “revolucionario político por el Cambio” que lidera el fracasado Varoufakis en Europa, un economista que fue expulsado del gobierno de Tsipras sin contemplaciones. Piensa Iglesias que con Varoufakis, Tsipras y Renzi pueden promover un movimiento de la Europa del Sur contra la Europa del Norte que bien, apoye sus políticas, o bien salga del euro. Sin sonrojos.

Resulta importante destacar que las acciones programáticas de Podemos se basan en estos supuestos económicos, que se dan por hechos. Cabe preguntarse cómo, de cumplirse, pretenden convencer a la Unión Europea que, creciendo como motos, pasemos olímpicamente de reducir nuestros números rojos. Puro wishful thinking.

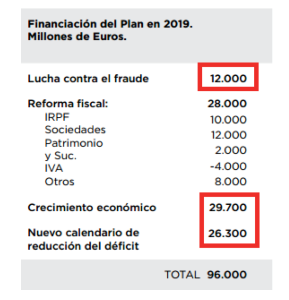

Sobre este endeble armazón, Podemos construye su propuesta de gasto adicional para la legislatura (96.000 millones para 2019), destinado a “revertir los recortes en los servicios públicos fundamentales”, a la puesta en marcha de programas sociales (entre ellos, un “Plan de Renta Garantizada”) y a inversiones públicas (“Plan de Transición Energética”, gasto en I+D+i…) potenciadas, ojo al dato, por una banca pública creada a partir de Bankia, Banco Mare Nostrum e ICO. ( Lo que implicaría, para empezar, sacar de bolsa Bankia). Como apuntaba un sensato y avispado tuitero, “que todo ello no dependa del gobierno español sino de las autoridades europeas, es un detalle irrelevante”.

No vamos a entrar en el detalle de los gastos, porque se trata de una decisión política sometida a la ideología de los proponentes, pero sí debemos analizar con detalle los ingresos que van a posibilitar dichos gastos. Y ahí entramos en los terrenos del Mago de Oz:

De los 96.000 millones señalados, 68.000 (un 70,83%, señalados en rojo) se encomiendan a fuentes de financiación totalmente inciertas y poco acreditadas:

- 12.000 millones obtenidos de la lucha contra el fraude fiscal. Al menos, ya no son los 45.000 millones que proclamaban antes de las elecciones. Les invitamos a revisar las medidas del programa, en donde advertimos muchos más gastos probables (de personal, operativos y costes ocultos) que ingresos esperados. Este dato, siendo el más plausible de todos no se implanta con un mayor número de inspectores fiscales, sino con lo que ellos denominan “el concurso ciudadano”, básicamente chivarse de lo que tiene el vecino en nombre del patriotismo mal entendido. Buscan crear escuadrones vecinales de chivatos profesionales del régimen. ¿Les suena?

- 29.700 millones de, toma castaña, “efecto multiplicador”. Merece la pena leer la explicación sobre esta cantidad:“El gasto público del Estado genera actividad económica, lo cual se traduce finalmente en un mayor consumo e inversión y, con ello, en mayor recaudación fiscal. Teniendo en cuenta que este multiplicador del gasto es claramente mayor que el multiplicador de los impuestos, el efecto estimado sobre los ingresos que cabe esperar por esta vía es de 29 700 millones de euros”.Ahí lo dejan, y se fuman un puro. Nos lo tenemos que creer, porque sí.

En este punto hay que explicar que el gasto público se financia de dos maneras: vía impuestos o vía financiación. Una financiación que tiene un coste ( denominado el interés de la deuda), y que hay que pagarlo al prestamista. Es decir que es una premisa falsa. Otro Unicornio amarillo.

- 26.300 de los “ahorros” (=menos esfuerzo de ajuste) derivados de la nueva senda de reducción del déficit. Sí, esa que las autoridades europeas concederán graciosamente sin contrapartida alguna. Vamos, como en el caso de Grecia o de Portugal.

El resto de ingresos, 28.000 millones (un 29,17%) corresponden a la recaudación adicional esperada de una nueva reforma fiscal. Dicho en román paladino: más impuestos, salvo en el caso de IVA (merced a unos confusos ajustes), lo que supone superar los 200.000 millones de euros en las principales figuras impositivas, techo que sólo se consiguió en el pico más alto de nuestra monumental burbuja inmobiliaria. Ya nos explicarán cómo se consigue tal objetivo con un 20% de paro y con una economía todavía en lenta senda de recuperación de niveles precrisis, sin construcción ni turismo y con el ajuste productivo aún sin consolidar.

La pregunta en este punto es obvia: ¿Pretende Podemos construir más carreteras, más AVEs a ninguna parte, más Universidades, más puentes? ¿Quizá pantanos? ¿Exactamente en qué piensa invertir Podemos el dinero público? Dicen que contrataran un millón de funcionarios más, España pasaría de tres millones a cuatro millones de funcionarios: ¿Es eso inversión productiva o se puede denominar de otra manera?

En materia de Inversión Inmobiliaria, su política es franquista, básicamente regresar a las medidas que estaban en las leyes de 1947, 1957 y 1964.

Merece la pena recordar en este punto que el impacto de las reformas fiscales emprendidas en el período 2011-2014, tan ferozmente criticadas por Podemos, supuso ya 31.112 millones de euros adicionales a las arcas del estado. También resulta interesante destacar que el desvío de los ingresos tributarios sobre lo presupuestado, en ese mismo período, fue de -17.107 millones de euros. Hagan cálculos. ¿En cuánto se pueden quedar finalmente esos 28.000 millones?

Interesante también es el punto del IVA del 25% para los “productos de lujo”. Una propuesta que es imposible porque la UE no permite tipos impositivos superiores en el IVA al general ( que está en el 21%). Pero les da igual, porque ellos en realidad lo que quieren es cambiar Europa. En todo caso, conviene recordar que la Industria del Lujo da trabajo en España directamente a 200.000 personas ( individuos con familias), y que el año pasado supuso ventas superiores a 10.000 millones de euros. El ingreso medio de un artesano de la marroquinería, joyería, industria del calzado de lujo o de moda es superior a la media. Esto sin entrar en el turismo de lujo y su impacto en la economía, o en la gastronomía de lujo y su capacidad de movilizar crecimiento económico local.

El documento establece que el esfuerzo en IRPF recaerá sobre las rentas mayores de 60.000 euros de base imponible. De nuevo, recordemos: las rentas de más de 60.000 euros generan apenas un 33% del total de la recaudación. Apretando a estos contribuyentes, retocando deducciones y corrigiendo “la dualidad de la tarifa entre rentas del trabajo y ahorro” se pretende recaudar 10.000 millones adicionales. Ahí es nada.

Sumen a ello una “reforma en profundidad del Impuesto de Sociedades” (+12.000 millones) y la recuperación de Patrimonio y Sucesiones (+2.000 millones). Pero es que además se sacan de la chistera “otros” 8.000 millones de euros en “fiscalidad verde” (atentos a las medidas), un “impuesto de solidaridad” a las entidades financieras y el Impuesto sobre Transacciones Financieras (la famosa Tasa Tobin).

Esto es: impuestos, impuestos y más impuestos que, de forma directa o indirecta, acabarán pagando sí o sí “la gente” para la que pretenden legislar.

Es más, ¿tal incremento fiscal sobre familias y empresas no va a tener repercusión en el estratosférico crecimiento esperado? ¿No afectará al consumo, a la inversión y al emprendimiento, y por ende al multiplicador mágico? ¿Dónde se contempla la reacción de los agentes económicos a estas medidas? ¿Y la supervisión y armonización europeas? Demasiados interrogantes para demasiado humo.

Montoro, con la mayor subida de impuestos de la historia, subiendo 5 puntos el marginal por la necesidad de cuadrar las cuentas, aumentó la recaudación de IRPF en 4.000 millones. Ellos creen que van a sacar más del doble.

No hablan ya de «impuestos a rentas altas» sino «acomodadas». En Navarra o Cantabria ya han demostrado que suben los impuestos a todos. Especialmente a los pobres, subiendo los indirectos -gasolinas, etc-.

La media histórica de errores en estimación de ingresos fiscales, según el BCE, es del 1% del PIB. Eso significa que Podemos lanzaría a España a un déficit anual superior al 8%, el mayor del mundo y unos 240.000 millones más de deuda. Eso llevaría a la prima de riesgo a dispararse aunque el BCE apoye, como hemos visto en Portugal o Grecia.

Podemos se ha inventado el multiplicador del gasto corriente. Estiman una expansión económica que duplica el crecimiento medio histórico del PIB nominal aumentando en 93.000 millones el gasto corriente. No la inversión.

Es una broma pensar que la solución es gastar más cuando llevamos ocho años con una expansión fiscal de más de 60.000 millones anuales. Pero es alucinante que Podemos pida más déficit -más deuda- cuando tienen cientos de horas de televisión pidiendo auditoria de la deuda, impago y salir del euro. Quieren pedir más para luego no pagar. Genial.

El plan es claramente anti empleo y anti crecimiento, subirá impuestos a Pymes y autónomos, y no existe un solo caso de semejante subida de impuestos y aumento del gasto en la OCDE que haya generado crecimiento del empleo.

Podemos olvida el impacto del aumento de flujo de deuda aunque el BCE monetice. Aumentar el déficit en tal cantidad va a disparar la prima de riesgo, y con ello destruye el acceso a crédito de empresas y familias.

Publicado en El Mundo, 21 de febrero 2016.

Daniel Lacalle es economista y director de inversiones en Tressis Gestión.

Sebastián Puig es economista, analista, escritor y conferenciante.

Pilar García de la Granja es periodista, especializada en información económica y Jefe de la corresponsalía de Tele5 en Nueva York.