Artículo escrito por David Lagarejos como colaborador invitado. Los artículos de colaborador en esta web no reflejan la opinión de Daniel Lacalle ni constituyen una recomendación de compra o venta de activos.

Síguele en @DavidLagarejos

Actualmente nos encontramos inmersos en un episodio inflacionario de los que se estudiarán en cualquier facultad de Economía. La reapertura después de la paralización de la actividad económica provocada por el coronavirus hizo que las estructuras de producción, distribución y consumo se vieran gravemente dañadas.

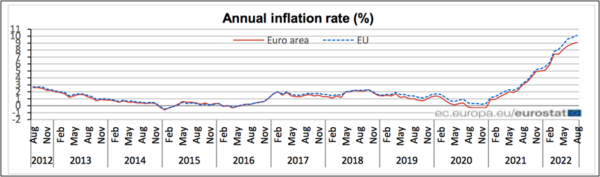

A los famosos cuellos de botella y el encarecimiento de las materias primas, sobre todo la energía, hay que añadir también la política monetaria expansiva de los últimos años como otro ingrediente de un cóctel explosivo que prendió definitivamente a mediados de 2021, cuando la inflación empezó, poco a poco, a aumentar hasta situarse hoy en día en torno al 9% en la eurozona, con una inflación subyacente (sin tener en cuenta los precios de la energía ni de los alimentos sin elaborar) del 5,5% (datos Eurostat).

El aumento de la inflación ha hecho que el BCE haya empezado a subir los tipos de interés de referencia. Entre julio y septiembre hemos sido testigos de dos subidas (125 puntos básicos en total). No han faltado las críticas a estas subidas de los que dicen que subir los tipos de interés en el actual contexto, donde es bastante probable una recesión entre finales de 2022 y principios de 2023, sería dañar todavía más la capacidad de consumo e inversión de familias y empresas, dado el carácter restrictivo de una subida de los tipos de interés sobre la actividad económica. También los hay que dicen que, al estar presentes en una inflación por un shock de oferta, subir los tipos de interés e incidir sobre la demanda agregada no restablecería dicho shock y no se produciría ningún efecto sobre la inflación.

Bajo mi punto de vista, la subida de tipos de interés es necesaria y se equivocan las dos críticas que acabo de exponer. Por un lado, no hay que olvidar que el objetivo del BCE es siempre y en todo momento la estabilidad de precios (inflación 2% a medio plazo). Para conseguir dicho objetivo cuenta con la política monetaria. Después de años de política monetaria expansiva, y al situarse la inflación en máximos de varias décadas, es normal que se reviertan las intenciones y ahora adopten una política monetaria restrictiva para intentar llevar la inflación de vuelta al 2%.

Tampoco debemos olvidar que para suavizar posibles recesiones existe otro instrumento: la política fiscal. Como ya han advertido algunas instituciones (1), la política fiscal debe ser quien amortigüe el efecto contractivo de las subidas de los tipos de interés: mediante ayudas bien diseñadas, temporales y focalizadas en los sectores más perjudicados por la inflación y, sobre todo, con un objetivo a medio y largo plazo de consolidación fiscal, más urgente todavía en su componente estructural.

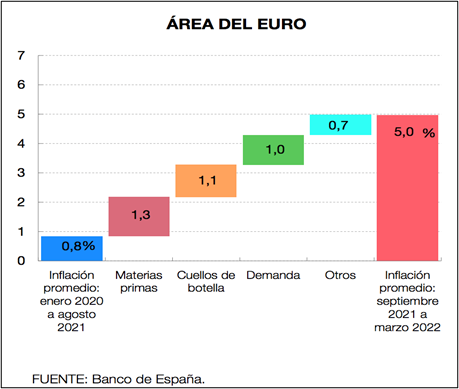

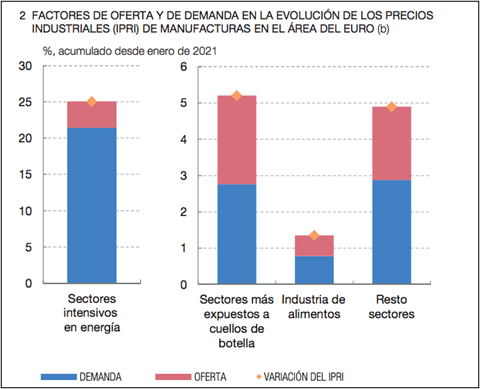

La segunda crítica también erra. Aun siendo una inflación caracterizada principalmente por un shock de oferta debemos tener en cuenta dos cosas: hay parte de la inflación que responde a presiones en la demanda (2) (sobre todo en vivienda, turismo y hostelería, gracias al ahorro embalsado durante la pandemia y diferentes políticas expansivas de estímulo), cuyos efectos también son visibles en los precios industriales (IPRI).

Por otra parte, el objetivo de subir los tipos de interés es bajar la inflación futura vía expectativas, no bajar la inflación pasada. Dicho de otra forma, no importa si es por oferta o por demanda, el BCE sube los tipos para lanzar un mensaje de que la inflación va a bajar. Las expectativas de inflación juegan un papel fundamental.

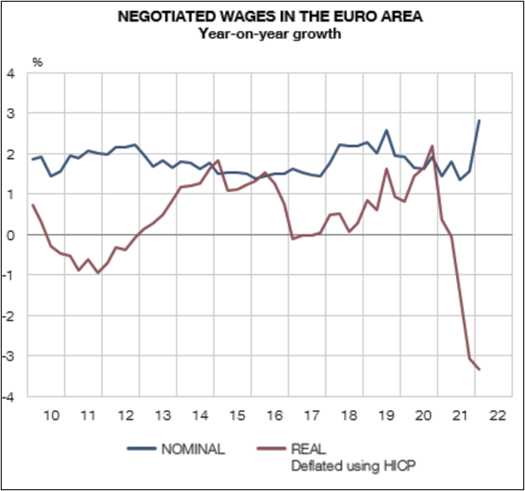

Por último, y no menos importante, la subida de tipos de interés por parte del BCE también quiere evitar una espiral precios-salarios. Cuanto más elevada y persistente sea la inflación, más probabilidad hay de que aumenten los salarios por encima de su tendencia para compensar la pérdida de poder adquisitivo (3). Esto haría, a su vez, que los costes de las empresas sigan subiendo, por lo que subirían de nuevo los precios y así sucesivamente. Es por ello por lo que lanzar un mensaje claro sobre las subidas de tipos y su efecto a la baja sobre la inflación, evitará dicha espiral. De acuerdo con la evidencia más reciente, todavía no se han identificado efectos importantes relacionados con dicha espiral precios-salarios en la eurozona (4). De hecho, los últimos datos sobre salarios reales apuntan a una pérdida considerable de poder adquisitivo en los últimos trimestres.

En resumen, las subidas de los tipos de interés son necesarias. El objetivo del BCE es la estabilidad de precios y sobre ello actúa. La normalización de la política monetaria, en estas condiciones, es más necesaria que nunca, aunque quizás llega tarde. Los tipos reales siguen en negativo y es por ello por lo que, si de verdad se quiere luchar contra la inflación desde la política monetaria, el BCE debería seguir subiendo los tipos de interés.

Nadie niega que subir los tipos de interés hace daño a la economía, pero también lo hace el mantener los tipos de interés bajos de forma artificial (incluso negativos) durante años, hasta el punto de no diferenciar rentabilidad y riesgo. Los que se quejan de subir tipos nunca se quejan de esto último.

Por otro lado, dejar que la inflación siga subiendo haría un daño más profundo. Como he dicho antes, para amortiguar en la manera de lo posible algunos efectos recesivos tenemos la política fiscal, pero para evitar una espiral precios-salarios, que haría enquistar la inflación y meternos en un callejón sin salida, solo tenemos la política monetaria.

No es el daño que hace subir los tipos de interés, sino el que evita si no subieran.

Referencias:

- Banco de España. Informe Anual 2021, capítulo 1.

- Banco de España. Informe Anual 2021, capítulo 3.

- Energy Shocks Amid Rapid Inflation Could Fuel Faster Wage Gains (IFM Blog)

- Wage share dynamics and second-round effects on inflation after energy price surges in the 1970s and today (ECB Economic Bulletin 5/2022)

Suecia sube 100 pb, Estados Unidos 75 pb, me temo que este final de año vamos a ver dispararse a los tipos de interés.L