“I’ve found the way through the confusion, that’s why I’ve lived my life safe inside the security of illusion”. Saga

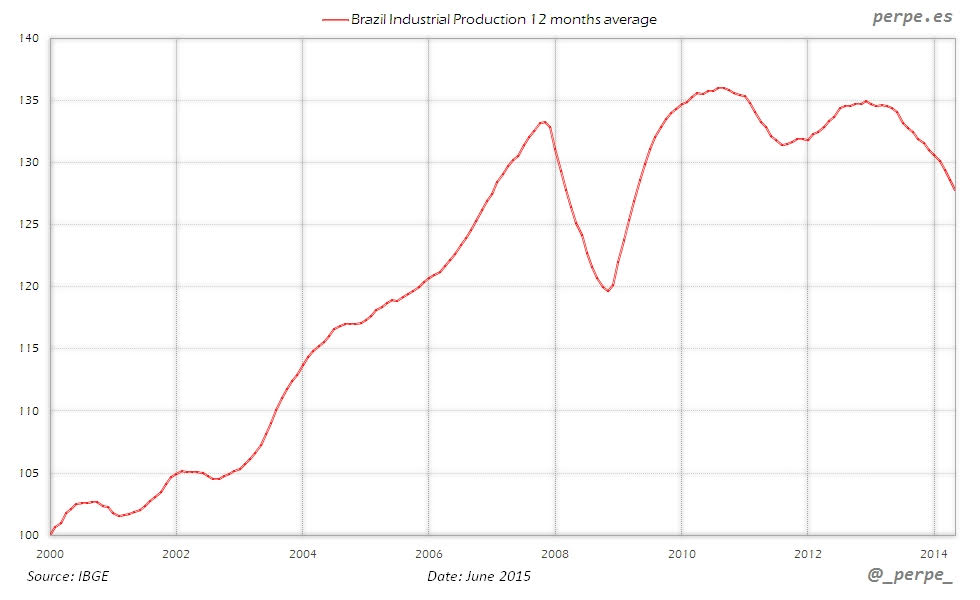

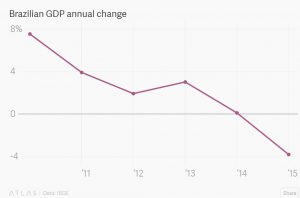

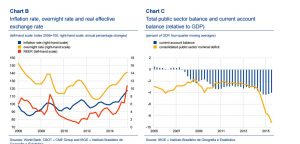

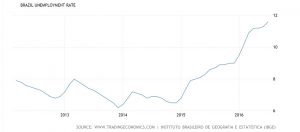

El viernes se confirmó lo que temíamos en esta columna desde hace tiempo.Brasil entraba en recesión técnica con el PIB cayendo un 1,9% en el segundo trimestre, pero además revisando a la baja el dato del primer trimestre, con una caída del 0,7% en vez del 0,2% inicialmente publicado. Las cifras son muy importantes, con una caída del consumo del 2,1% y de la actividad constructora del 8%. Una caída del 2,9% del PIB en los primeros seis meses que no se explica exclusivamente por el precio del petróleo ya que la contribución al PIB del sector petrolero es del 13% y la renta petrolera total (ingresos quitando costes) no ha sido superior al 2,5% en los últimos años.

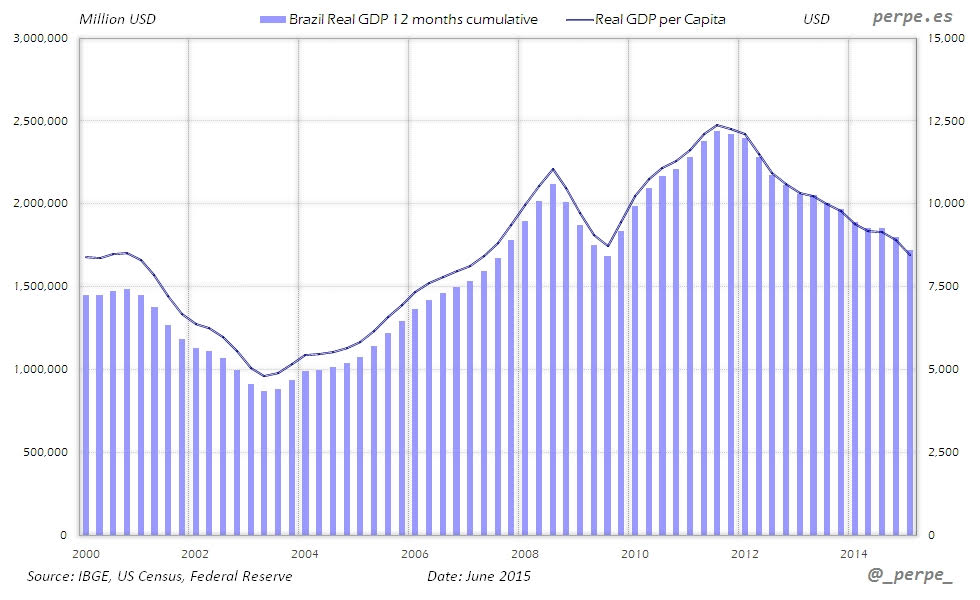

De hecho, el crecimiento anual del PIB de Brasil lleva cayendo desde la media de +4,5% en el periodo 2006-10 a un +2,1% entre 2011 y 2014, mucho antes de la debacle del petróleo.

Una recesión brasileña no debe tomarse a la ligera. La economía brasileña representa cerca del 40% del PIB de Latinoamérica y un 2% del mundial.

En junio comentábamos en Brasil y la política de más es menos que el país latinoamericano se había lanzado a unas políticas de demanda -planes de estímulo- que iban a llevarle a un callejón de difícil salida. La caída de las materias primas y la decisión equivocada de financiar inversiones ruinosasa muy largo plazo con ingresos en dólares a muy corto han llevado a desequilibrios muy similares a los que sufrió la economía española con la burbuja inmobiliaria.

Debemos distinguir entre inversiones dolarizadas y no-cíclicas (en renovables, con contratos a largo plazo y moneda local) con las inversiones pro-cíclicas

El error histórico de los populismos de usar las épocas de bonanza para acentuar los desequilibrios y gastar como locos lo ha repetido, paso a paso, el ejecutivo de Dilma Rousseff.

El impacto para España es menor en cuanto a contribución del sector exterior de lo que pensamos. Ya en 2014 las exportaciones a Brasil cayeron un 13% y nuestro país importa más de lo que le vendemos. Como en el caso de China, la balanza comercial es negativa para España, por lo que una devaluación de la moneda local y la ralentización no tienen un gran impacto sobre la contribución al PIB del sector exterior.

Donde sí tiene un importante impacto es en la inversión que España ha realizado en Brasil.

Debemos distinguir entre inversiones dolarizadas y no-cíclicas –en renovables, con contratos a largo plazo y costes en moneda local- con las inversiones pro-cíclicas.

Las inversiones españolas en Brasil alcanzaron un máximo en 2013 con 2.538 millones de dólares, y la Cámara de Comercio estima que las inversiones totales llevadas a cabo entre 2014 y 2016 alcanzarán los 17.600 millones de dólares. De ese total de inversiones, según mi análisis, se puede dividir un 30% en inversiones pro-cíclicas, que pueden sufrir de manera agresiva ante la recesión, y un 70% no-cíclicas, ya porque sean en concesiones o proyectos dolarizados o regulados.

Una recesión brasileña no debe tomarse a la ligera. La economía brasileña representa cerca del 40% del PIB de Latinoamérica y un 2% del mundial

Por lo tanto, el impacto máximo de la crisis brasileña podría venir de provisiones en el sector privado y menores ingresos desde el país latinoamericano. A menos que se convirtiera en una crisis financiera con su correspondiente efecto dominó –y aun es mucho más que prematuro estimar ese escenario-, el impacto no sería un factor determinante para hundir la recuperación.

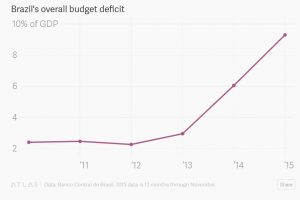

Otro factor de riesgo es una deuda pública mucho mayor a lo que muestra la cifra oficial. El 59% sobre PIB parece ópticamente “bajo”, pero Moody´s alerta de que es superior al 100% del PIB (For Latin American Sovereigns, Hidden Liabilities Add to Credit Risk) ya que hay que incluir planes de pensiones públicos y las garantías a empresas públicas y bancos estatales.

¿Por qué no es probable un efecto contagio similar a la crisis de principios de la década de 2000? Porque las reservas de divisas, como ya hemos comentado en varios artículos sobre la “parada en seco” de los países emergentes, superan los $370.800 millones. No solo son muy superiores a las registradas en aquella crisis sino que se han creado medidas para colaborar entre los BRICs (Brasil, Rusia, India y China) para mitigar estos desequilibrios.

En cualquier caso, debemos estar alerta. La crisis china, la parada en seco de los mercados emergentes, el estancamiento japonés y francés… Son muchos factores que debemos vigilar, y a los que España no es inmune. Pero, de momento, el impacto es muy bajo.