“It’s no use trying to export without having something that’s unusual and better” James Dyson

Esta semana comentaban en un seminario en la City la increíble transformación de la economía española, de un modelo equivocado dedemanda interna que ha creado burbuja inmobiliaria y sobrecapacidad en casi todos los sectores productivos, a un modelo exportador y sostenible. Es admirable ver cómo las empresas han reaccionado encontrando nuevos mercados y reduciendo el déficit comercial que nos ahogaba, en un año y pocos meses, hasta alcanzar superávit. El fin del modelo de aeropuertos, puentes, carreteras y estatuas decorativas.

El modelo exportador es mucho más sostenible. Y el riesgo no es un euro fuerte. España exporta cerca del 50% dentro de la Eurozona, con efecto moneda inexistente, y cerca del 10% a otros países de la Unión Europea, aumentando las exportaciones a Reino Unido a pesar del mantra de “un euro fuerte destroza nuestra competitividad”. Si devaluar fuese la panacea, Argentina y Venezuela serían los reyes de las exportaciones globales.

En 2014, las exportaciones españolas alcanzarán casi el 35% del PIB, creciendo entre un 4,5% y un 5,1% a pesar de dicho euro fuerte.

Los empresarios que han llevado a cabo esa transformación se encuentran ahora con varios retos que merece la pena tener en cuenta.

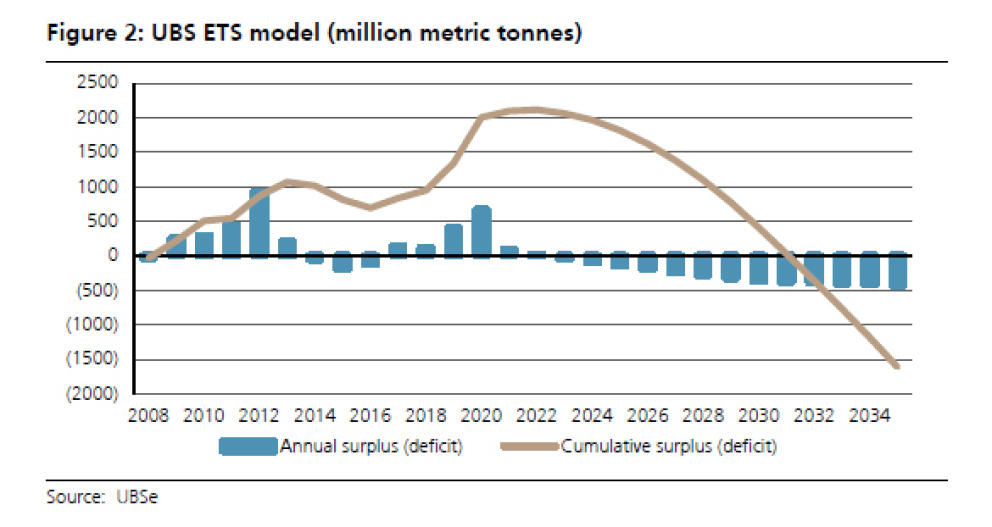

- Para un país como España, que exporta bienes de equipo industrial, alimentos, automóviles y química, sobre todo, la decisión de la Unión Europea esta semana de acelerar la retirada de algunos derechos de emisión de dióxido de carbono (CO2) gratuitos es muy importante. Porque la Unión Europea es un 50% de nuestras exportaciones. La subida del coste de CO2, ese impuesto escondido, que ya es del 23% en 2014, llevará de nuevo –como ha ocurrido desde 2006- a menor crecimiento industrial y deslocalización, y menores compras, porque las empresas no pueden asumir más costes tras las constantes subidas de impuestos y tasas. La Unión Europea se las había visto muy felices creando una carga adicional, bajo la supuesta buena voluntad de reducir las emisiones. Ya en diciembre de 2009 escribía yo en Cotizalia “el problema es que se dieron cuenta de que lo que esperaban, CO2 a 40-50 euros por tonelada, no ocurrió, dado que, cuando los mercados trabajan suelen reflejar la dinámica de oferta y demanda y los precios caen. Y el plan no acepta caídas, necesita generar inflación de precio”. Actualmente, el CO2 cotiza a 6,7 euros por tonelada y los costes adicionales de esta nueva medida intervencionista serán un enorme lastre, de nuevo, para el crecimiento, y una nueva fuente de verdadera pérdida de competitividad comparado con Estados Unidos o China, que no implementan estas veleidades de politburó soviético. Curiosamente, Estados Unidos reduce sus emisiones más rápido que Europa , pero sin destruir la economía real ni hundir el crecimiento.

- Hace ya varias semanas que hablamos del riesgo en mercados emergentesy la transición de China de un modelo de deuda y construcción intensivo a un modelo de crecimiento más moderado. La ralentización es lenta, pero la tendencia parece clara. Ojo, porque en el mercado de exportaciones si la moderación en el crecimiento es generalizada, la erosión de volúmenes y márgenes en los vendedores suele ser mayor a lo que parecería inicialmente. Por ejemplo, una reducción del crecimiento de China, acompañada de mayores importaciones del resto del mundo, tiene un bajo impacto, pero una moderación global tiene un efecto dominó. Caen las ventas, suben los inventarios en almacenes, bajan los márgenes, sube el capital circulante… Erosión de fortaleza financiera. Todo esto es relevante para España, aunque el peso de mercados emergentes y China en nuestras exportaciones no llegue a un 20%.

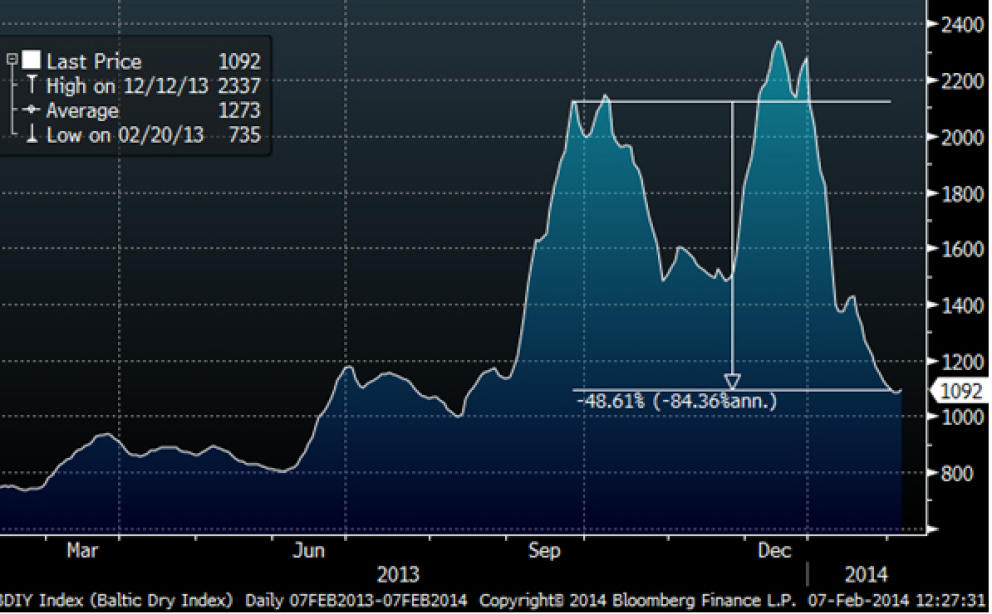

- El desplome del comercio internacional. El Índice de contratación de fletes marítimos, el Baltic Dry Index, lleva una caída del 50% en lo que va de año, anulando casi toda la subida de finales de 2013. Las razones son variadas, como explicaba en un post reciente, pero se pueden resumir en que las importaciones de mineral de hierro de China se han reducido de manera muy importante, al tener los almacenes de los puertos a niveles máximos de catorce meses (85 millones de toneladas), y los costes de fletar barcos en los distintos segmentos se han desplomado entre un 7% y un 48% por la ralentización del comercio mundial. Por supuesto, existe un efecto cíclico y de sobrecapacidad de barcos construidos, pero las importaciones de carbón, mineral de hierro han ido desacelerándose desde hace ya unos meses.

Las importaciones de acero de China no han recuperado los niveles de 2009, a pesar de un crecimiento muy relevante del producto interior bruto.

Tendríamos que ver tres factores para desdeñar estos riesgos que he mencionado en nuestras exportaciones:

- Un aumento de al menos el 7% en la demanda interna en Alemania y Reino Unido para compensar el efecto en demanda industrial en el resto de Europa por el aumento del CO2. O comprobar que la actividad industrial en Europa repunta a pesar de dicho coste adicional. El hecho de que en España, Italia y Francia la demanda eléctrica y de gas siga cayendo en enero de 2014 entre un 1% y un 2% no es esperanzador. Pero hay que analizarlo a medida que transcurra el año.

- Un repunte del Baltic Dry Index de al menos el 25%. Es difícil que recupere niveles de septiembre porque una parte de ese índice, los barcos que importan crudo a Estados Unidos, no va a mejorar, ya que los estadounidenses están reduciendo masivamente sus necesidades de petróleo importado gracias a la revolución del fracking. Eso sí, los que conocen este indicador saben que cuando corrige al alza, lo hace en muy poco tiempo.

- Que los déficits comerciales de los países emergentes más arriesgados se estabilicen, o, en su defecto, el efecto de parada en seco creado por la Reserva Federal lo supla el Banco de Japón, que seguirá haciendo el hara-kiri monetario que les va a llevar a crecer un triste 1,7% en 2014, destruyendo su balanza comercial y aumentando su ya desproporcionada deuda, elevando la masa monetaria un 40%.

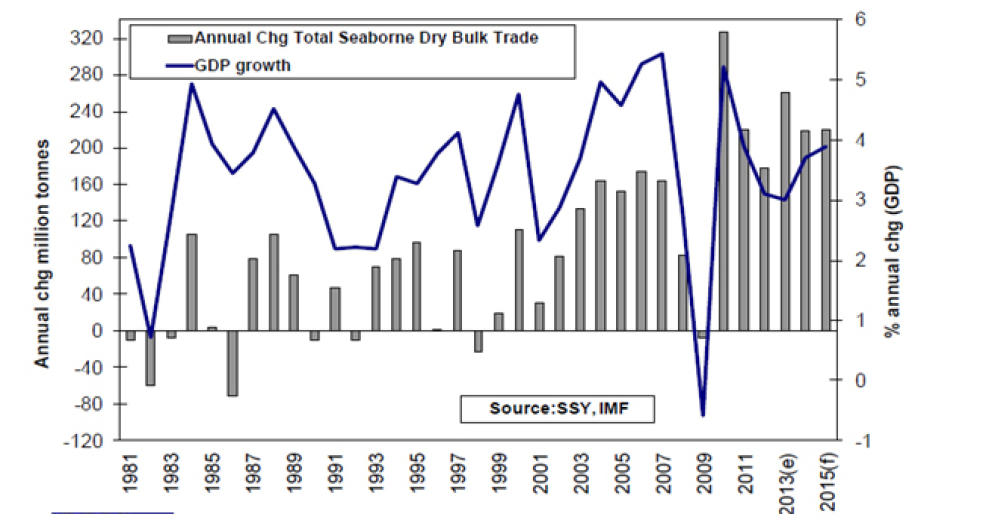

¿Por qué importa el comercio internacional y el transporte de barcos? Porque la correlación con el PIB mundial es altísima, como muestra el grafico inferior, y las expectativas de crecimiento global pueden desinflarse si la ralentización no es estacional como indican algunos analistas, que esperan que repunte de manera agresiva en el cuarto trimestre de 2014. Y eso es lo que a mí al menos me preocupa, que los alcistas fíen toda la recuperación al cuarto trimestre… Y dentro de ese periodo, el 90% a China e India. Puedo darle el beneficio de la duda, pero hay que mantener mucha cautela, tanto por la curva de expectativas como el sorprendente aumento esperado en los últimos meses del año comparado con un consenso que sigue viendo desaceleración hasta mitad de año.

Si persiste la debilidad de las monedas en países emergentes y tienen que intentar controlar la salida de capitales con aumento de tipos de interés de emergencia, el efecto se va acumulando sobre el comercio real, creándose una bola de incertidumbre que retrasa decisiones de inversión. Jamás se han aceleradolas inversiones productivas en un entorno de desplome de moneda y aumento de los tipos de interés.

A pesar de todo, creo que 2014 seguirá siendo un buen año para las empresas españolas en el exterior y que el modelo exportador se consolidará. Las empresas que seguimos, que suponen el 38% de las exportaciones del país, tienen su libro de pedidos completo hasta mitad de año. En Europa se está notando un repunte de la inversión productiva, con las compañías francesas y alemanas anunciando aumentos del gasto del 7%, aunque la enorme mayoría es fuera de la Unión Europea.

Aun así, hay que estar alerta. Conocer y no menospreciar los riesgos para, de nuevo, demostrar que las empresas españolas crecen y venden más en las condiciones más complejas, sin necesidad de acudir a soluciones mágicas. Ya saben, cuando lo hacemos bien, en España nos salimos.

Vamos a hacerle pasar un mal rato al Financial Times y a los países que nos dicen que el modelo exportador no funciona, que hay que volver a “estimular la demanda interna”. Que hagan puentes inútiles ellos, nosotros se los diseñaremos y construiremos gustosamente.

2 comentarios en “¿Peligra el modelo exportador español?”