Hay varios elementos que me parecen importantes y que suelen ignorarse por parte del gran público. Cinco mitos que se repiten sin un análisis detallado.

1. La recuperación es inexistente porque viene de aumentar el endeudamiento

Es cierto que la deuda pública ha crecido y eso hay que atajarlo atacando el gasto inútil y creciendo y creando empleo, que reduce el gasto por desempleo y subvenciones. Pero también es cierto que en el aumento de la deuda debemos incluir el rescate de las comunidades autónomas, las facturas impagadas a proveedores pendientes en 2011 y el rescate de las cajas públicas. Casi un tercio del aumento del endeudamiento estatal viene de esos conceptos. Es una buena noticia que España haya reducido sus necesidades netas de financiación a casi la mitad en cuatro años, pero aún es deficitaria.

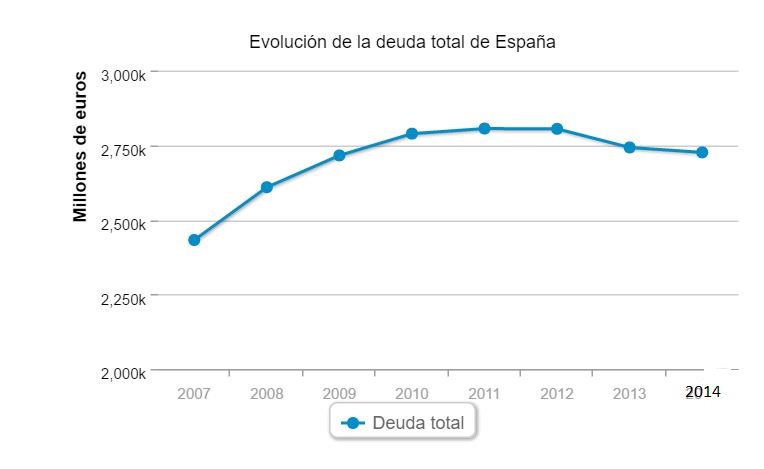

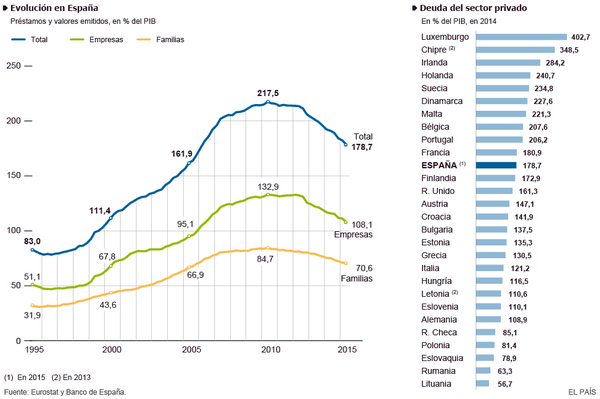

Pero a la hora de analizar el crecimiento de la economía no es la deuda pública la única que cuenta. La deuda privada debe analizarse. La deuda total de España ha bajado de 2,8 billones de euros en 2011 a 2,72 billones. Por lo tanto no, el crecimiento no viene del endeudamiento.

Adicionalmente, aunque aumenta el nuevo crédito, el crédito total concedido de la economía española se ha reducido en los últimos cuatro años.

2. La recuperación es gracias a Draghi y el plan de recompra del BCE

Ustedes que me leen desde hace años saben que ya en 2013 comentábamos que tocamos fondo y empezábamos a crecer. España ya crecía más que la media de la UE antes de que Draghi comprase un solo bono. Adicionalmente, es difícil que la recuperación venga de la expansión monetaria cuando el crédito concedido no sube, sino que se reduce.

Olvidamos a su vez que el BCE se hinchó a comprar bonos españoles en 2008 y no parabamos de destruir empleo y aumentar desequilibrios.

Por supuesto, si fuese Draghi y su varita mágica el responsable, Italia o Francia estarían creciendo como locos, y sin embargo es lo contrario.

Ninguna economía de las que alabamos constantemente ha salido de la crisis desde el empleo fijo. Especialmente Estados Unidos

Muchos comentan que en 2016 el BCE terminará su programa de recomprasy con él se disipará el crecimiento español. Es muy difícil que el BCE retire los estímulos cuando ni el Banco de Japón ni la Reserva Federal se atreven a normalizar su política monetaria.

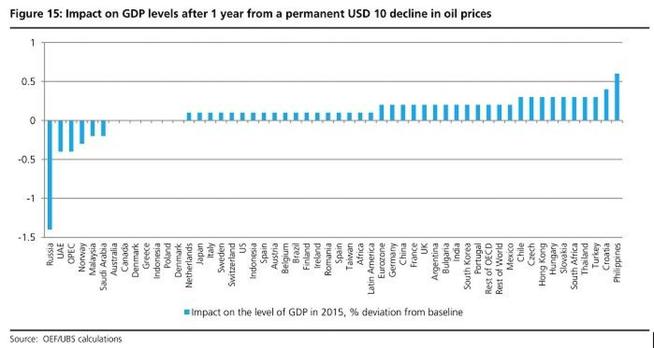

3. Crecemos porque el petróleo ha caído y cuando suba, volveremos a la crisis.

De nuevo, el petróleo barato ayuda, pero ya crecíamos más que la media de la UE con el petróleo a $113 por barril y, si fuese el crudo barato la panacea de nuestra economía, Italia -que tiene una sensibilidad similar al barril- crecería espectacularmente.

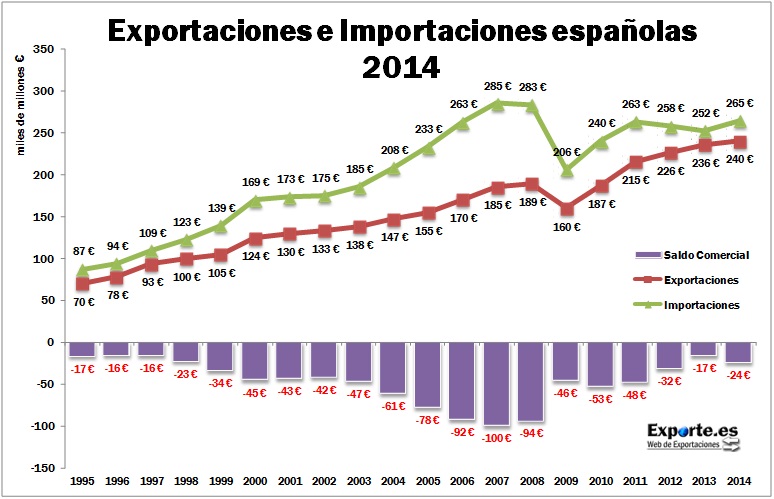

4. Las exportaciones no crecen

Es curioso que el sector exterior siempre lo miremos por el lado de las exportaciones. En la época de “estimular la demanda interna” que nos costó 3 millones de puestos de trabajo y casi quebrar, el 2008-2010, crecían mucho las exportaciones… Y casi nos hunden las importaciones. Olvidamos que llegamos a tener un déficit comercial del 10% del PIB.

Es por eso que siempre hay que analizar la contribución al PIB del sector exterior. Si Brasil o China se ralentizan, y ya llevan años haciéndolo, debemos ver las dos caras de la moneda. Exportaciones e importaciones. Mientras la diferencia entre primeras y segundas sea positiva, y en 2015 seguramente terminemos con superávit comercial, es una gran noticia. Si, además, las exportaciones alcanzan un nivel récord, como lo han hecho, y ganamos cuota de mercado, como ha ocurrido, podemos pensar en un sector exterior mucho más fuerte de lo que ha sido en el pasado.

5. El empleo es precario y temporal

El paro se ha reducido a niveles de finales de 2010. Sin embargo muchos tildan la situación actual como de desigualdad, precariedad y temporalidad.

El argumento de la desigualdad es fácilmente rebatible. En 2004 la desigualdad, medida por índice de Gini, se situaba al mismo nivel que la media de la UE, un 30,4%. Entre 2004 y 2011, durante la época “social” de Zapatero, aumentó 11 puntos mientras en la media de la UE se mantenía constante. Desde 2014 la desigualdad se ha reducido, según Eurostat.

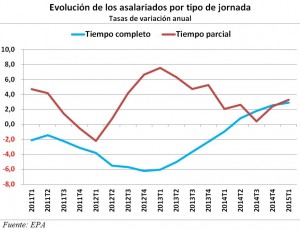

En cuanto a la temporalidad y precariedad, se suele olvidar que España es el único país de la OCDE que está saliendo de la crisis aumentando empleo fijo. Esta es la primera vez que salimos de una crisis aumentando la contratación indefinida. En el año 93, se tuvo que esperar más de un año y medio para que el crecimiento se tradujera en un ligero aumento de la contratación indefinida. Durante los “brotes verdes” de 2010 hubo un ligero repunte económico, pero se siguió destruyendo empleo indefinido. La contratación indefinida ha pasado de caer a un ritmo interanual del 29,5% anual a finales de 2011 a crecer en lo que va de 2015 a tasa anual del 14,4%. El 75% de los empleados tienen un contrato indefinido, más que al final de 2011, 74,1%, y el 69% del cuarto trimestre de 2007.

Adicionalmente, el mantra de que el empleo creado es de corta duración es incorrecto. En el segundo trimestre de 2015 apenas un 3% de los ocupados tenían empleos de menos de tres meses. En 2007, el porcentaje de trabajadores contratados por menos de tres meses se situaba por encima del nivel actual, en el 4%. A finales de 2011 también era un 4%. Los contratos de menos de un mes no llegan al 0,95% del total.

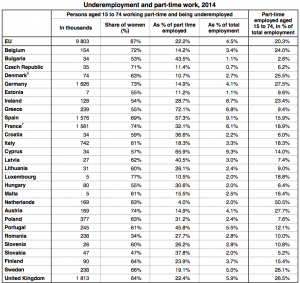

9 de cada 10 contratos firmados desde el primer trimestre de 2015 son a tiempo completo.

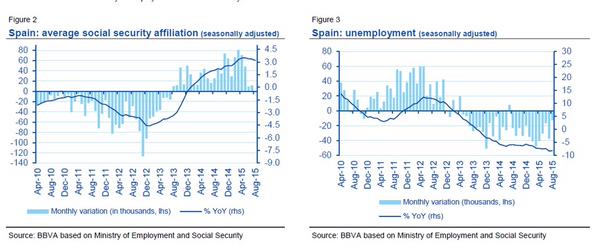

España ha conseguido pasar de generar la mitad de los parados de la Eurozona en 2011 a crear un tercio de todo el empleo de los países de la zona Euro en 2015, reduciendo el paro en 2,3 puntos, más del doble de los conseguido en el resto de países de nuestro entorno. Nuestro país lleva 22 meses creando empleo -desestacionalizado- sostenidamente.

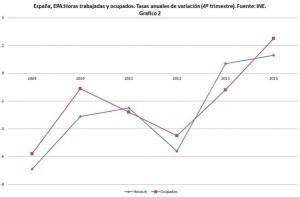

España es, a su vez, el único país de la OCDE que está saliendo de una enorme crisis aumentando el empleo indefinido. El porcentaje de contratos indefinidos sobre el total se ha situado por encima del nivel de 2004 o 2011 todos los años desde 2012. En 2004, antes de la crisis, el 8,4% eran indefinidos, en 2011 el 7,7%. La media del periodo 2012-2014 lo supera. Se suele mentir mucho sobre la “temporalidad y precariedad”. En 2004 el 68,5% de los contratos totales eran fijos. En 2015 es el 75%. Menos de un 1% de los trabajadores tienen contratos inferiores a un mes.

También se repite “solo se reparten las horas trabajadas”, cuando la cifra (1665) es similar a la media de la OCDE (1770) y superior a la de Holanda o Alemania (1380 y 1388 respectivamente).

En noviembre publico mi nuevo libro “Acabemos con el Paro” (Deusto) y analizo lo que España puede hacer para continuar creando empleo con mayor intensidad. No olvidemos lo conseguido, ni la importancia de la reforma laboral a la hora de parar la sangría del empleo e incentivar la contratación. Hemos conseguido mucho. Revertir las reformas es suicida. Hay que avanzar, no volver a los errores de 2008.

Ninguna economía de las que alabamos constantemente ha salido de la crisis desde el empleo fijo. Especialmente EEUU que por razones que aún no llego a entender es el ejemplo repetido por una izquierda que jamás aceptaría la flexibilidad y dinamismo del mercado laboral estadounidense.

¿Podemos caer de nuevo en la recesión? Claro. Tirando de los mismos errores de 2008, pensando que ya no hay que hacer más reformas

Mi frase favorita es decir que las horas trabajadas han caído y los ingresos de la Seguridad Social. Las horas trabajadas en España son superiores a Holanda o Alemania, y, en unas 1700 anuales, están cerca de la media de la OCDE. Países como EEUU o Reino Unido, tras años de recuperación, no han recuperado los ingresos de Seguridad Social de 2008.

No es para sentarse y relajarse. Hay mucho que hacer, y la recuperación es frágil. Pero parte de la forma de seguir mejorando es tener la honestidad intelectual de reconocer que la enorme mayoría de economistas nos equivocamos al estimar el crecimiento de 2013 a 2015, y que dos años revisando al alza estimaciones en porcentajes del 50 al 80% es algo que debemos valorar.

¿Podemos caer de nuevo en la recesión? Claro. Tirando de los mismos errores de 2008, pensando que ya no hay que hacer más reformas y fiándolo todo a la política monetaria como han hecho otros países. De ahí mi preocupación por los pactos de perdedores en diciembre. Porque son pactos de gasto. Si pensamos que se podía haber hecho mucho más y nos hubiera ido mejor y que se han perdido oportunidades de hacer reformas más contundentes, esperen a ver lo que es un pacto de expertos en redistribuir la nada.