Llega enero y con él las estimaciones de beneficios empresariales, que son esenciales para determinar si, realmente, la bolsa está barata o no.

Sin embargo, en los últimos ocho años, en particular, ocurre algo muy entretenido. La revisión a la baja de estimaciones de beneficios empresariales en Europa (no es muy diferente en otros mercados, pero nos centraremos aquí) entre enero y diciembre ha sido de una media del 15%.

El consenso de analistas sufre el mismo error, en general, que los grandes organismos internacionales, cuya media de acierto en sus expectativas a corto y medio plazo es menor al 26%, como explica Ned Davis (Being Right Or Making Money). La doble trampa de optimismo a largo plazo y negación de tendencias a corto.

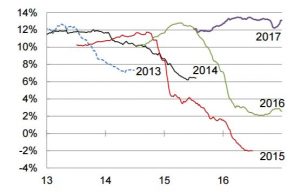

Si tomamos las estimaciones de beneficio por acción de Bloomberg para el Eurostoxx 50 en enero de 2016 para ese mismo año, eran de +1,5% y de +12,4% para 2017.

Si miramos las mismas estimaciones para el mismo índice el 16 de diciembre de 2016, ¿qué nos encontramos? Beneficios de 2016 -2,3% y +11,1% para 2017.

Nótese el brutal impacto en las estimaciones en once meses de beneficios para el cortísimo plazo. De beneficio a pérdidas. Pero noten a su vez la gradual, pero inexorable erosión de estimaciones para 2017. No hablamos de 2018 en adelante porque les haría llorar.

¿Por qué ocurre esto? El “palo de hockey” en las estimaciones a futuro es la mejor excusa para justificar los errores garrafales. Miren los ejemplos, en estimaciones macroeconómicas, de la Reserva Federal, o el BCE y el FMI.

Ignoren –aunque sea difícil- la metida de pata en las predicciones, y fíjense en esa figura constante. El palo de hockey.

Supongan que, como con los beneficios de 2016 arriba mencionados, los economistas metemos la pata hasta el fondo en el año en curso. ¿Respuesta? “Aaaaah, pero mira, el año que viene todo mejora”. Y, a su vez, se va trasladando el siguiente palo de hockey al nuevo punto –inferior- de partida. Pero el palo, las fantásticas proyecciones futuras, se mantiene. “El año que viene lo petamos”.

El consenso tiende a sobrevalorar el impacto de la política monetaria por encima del resto de factores de riesgo. Y es muy evidente en los beneficios empresariales y aún más, en las estimaciones de inversión (capex). Según Standard and Poor’s éstas últimas han sido particularmente erróneas. Desde 2012, estimaciones de aumento de inversión neta real, cuando lo que se han dado han sido caídas, muy severas en los dos últimos años. Como decía un gran gestor norteamericano: Come to me with ceteris paribus and I give you “zerotis salarius”

Las casas de análisis suelen introducir grandes impactos en el PIB, consumo, desempleo y expectativas de inversión e inflación por cambios en la política monetaria, sin atender a tendencias mucho más relevantes como la sobrecapacidad o infracapacidad o el coste real del capital. El resultado, revisar a la baja toda la subida prevista, pero, eso sí, gradualmente –poco a poco, mes a mes-, para no quedar mal.

Negar los ciclos económicos es otro error. Haciendo estimaciones donde los puntos de partida simplemente se perpetúan con un aumento anual, como si no se dieran factores cíclicos que anulan esas estimaciones.

Adicionalmente, el sesgo de confirmación es muy evidente en los errores en expectativas. Asumir los errores a corto plazo como anomalías, ruido blanco, que no desvirtúan la predicción a medio plazo. Solo se traslada el punto de partida.

Por supuesto, para justificar estas brutales desviaciones en estimaciones a corto plazo se usarán frases muy socorridas como “hubiera sido peor”, “los fundamentales no han cambiado”, “a largo plazo mejora”. Y para fundamentar el palo de hockey eterno se darán sesudos estudios de regresiones, interminables hojas de Excel y complicadísimos algoritmos en los que todo parece muy científico hasta que se ve que en dos o tres celdas de la hoja se encuentran las “inputs” personales. Es decir, lo que me da la gana. Fundamentalmente, en beneficios empresariales, los márgenes medios. Luego, en centenares de foros, se repite “el organismo X estima que”… y a correr.

Recuerdo que hace tres años estaba rodeado de compañeros, antiguos miembros de la Reserva Federal, cuando entramos en una discusión interminable sobre los beneficios empresariales y el crecimiento en Japón. Uno de ellos envió su modelo para el país y las empresas del Nikkei. Era complejísimo. Hasta que encontramos la celda que lo cambiaba todo. “Estimación de aumento del consumo real ante variaciones de la masa monetaria”. Dependiendo de lo que pusieras, el país seguía en estancamiento o no.

Otro ejemplo magnífico de “celda sorpresa” me lo comentaron –entre risas- esos mismos compañeros sobre estimaciones de crecimiento económico de EEUU. “Variación neta estimada de la inversión en bienes de equipo de los sectores no financieros ante un aumento porcentual de la masa monetaria”.

No dejan de ser anécdotas, pero muestran que el error generalizado en las estimaciones a medio plazo viene fundamentalmente de alterar el resultado para justificar la conclusión, aunque sea involuntario, por prejuicios o preferencias individuales. Existen muchos estudios que alertan de esa “polución” optimista en las estimaciones, que hacen que muchas de esas estimaciones simplemente busquen justificar una política o estrategia seguida, o, en el caso de los beneficios empresariales, justificar valoraciones que difícilmente se sostendrían si se fuese más realista. Cualquier analista del mundo sabe que el 80% -de media- de la valoración de una acción, por ejemplo, se explica por la parte que excede el periodo analizado con detalle (normalmente cuatro, máximo cinco años)

¿Significa todo esto que no sirve de nada el análisis? Para nada. El de estos organismos y casas de análisis tiene un enorme valor en lo que tiene que ver con el estudio detallado de los factores que afectan a empresas, estados y familias. Pero las predicciones, sobre todo a más de tres años, tienen que tomarse no con cautela, sino con la certeza de que están contaminadas por el optimismo. Dejarse guiar por esas predicciones, o por esas estimaciones a 2030 o 2050 de bancos, economistas y organismos que somos a todas luces incapaces de predecir el futuro inmediato es, como mínimo, peligroso.

Hacer estimaciones a futuro no solo no es malo, es esencial para el análisis económico. Porque nos ayuda a darnos cuenta en lo que nos equivocamos, y actuar reconociendo esos impactos –positivos o negativos- para el análisis posterior. Equivocarse es esencial para mejorar. El problema es confundir estimaciones con predicciones mágicas infalibles y, lo que es peor, que esas estimaciones de palo de hockey se cubran de una falsa apariencia “científica” y solo sirvan para perpetuar políticas y recomendaciones erróneas.

Cualquier proyecto que no repague costes en 2-3 años es descartado en muchas empresas por eso mismo.

Es de los mejores artículos que he leído en tiempo. A mi entender, confirma mi idea de que ludwig von mises ha sido el mejor economista de todos los tiempos.

El BC tendría que crear un comité con su nombre que le haga la contra al de irving fisher.