Relying on ever-rising house prices pushing home values up via artificially cheap lending creates only the illusion of growth – Ros Altmann

Como saben ustedes, resido en Londres desde hace diez años. Reino Unidoes el experimento keynesiano que los defensores de los estímulos, inflación y devaluación siempre ‘olvidan’, mirando a otro lado, por el fracaso que supuso. Mucho Abenomics y mucho Obama pero nos olvidamos del destrozo inflacionista de Gordon Brown, y el agujero de las cuentas públicas que causó… y del que aún no se ha salido, llevando a cabo una política de estímulos monetarios brutal con un Banco de Inglaterra que compra casi el 70% de la deuda pública.

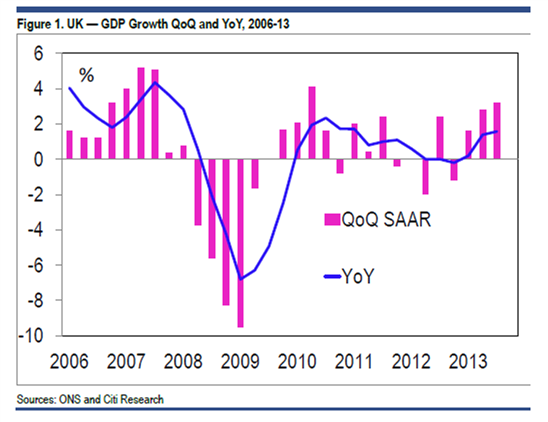

Sin embargo, y para sorpresa de muchos expertos dentro de la isla, el Reino Unido parece que empieza a despegar con fuerza. Se estima que la economía ha crecido un 1,5% en los primeros nueve meses, con una marcada aceleración trimestre a trimestre, hasta un 3,2% anualizado, y que seguirá avanzando un 3% en 2014.

Teniendo en cuenta que en 2012 la economía solo creció un 0,2%, los resultados son, cuando menos, espectaculares. Al fin y al cabo, los socios del Reino Unido en ‘el club de la impresora’ –Japón y Estados Unidos– siguen decepcionando con resultados macroeconómicos muy cuestionables, desde un déficit comercial y endeudamiento brutal y creciente, en Japón, a un crecimiento y mercado laboral ‘tímido’, según la propia Reserva Federal, en EEUU.

¿Cuál es el milagro de la economía británica? Probablemente una burbuja inmobiliaria de proporciones peligrosas, de la cual ya alertan periódicos tan ideológicamente dispares como el Daily Telegraph, The Guardian o City Am (Subprime Britain, titulaba un artículo).

Existen elementos positivos:

– Ya en 2012 Reino Unido pasó a exportar más fuera de la Unión Europea(52%) que dentro de la misma, quedando menos expuesto a la crisis de la Eurozona. Pero las exportaciones no explican el crecimiento. A pesar de haber alcanzado un record histórico en junio de 2013, y crecer a un ritmo 3% anual, las exportaciones son alrededor del 32% del PIB.

– Las ventas de coches se han disparado y casi han vuelto a niveles pre-crisis, mientras que en la Unión Europea siguen a niveles deprimidos. El tipo de cambio libra-euro favorece las ventas de coches europeos, sobre todo alemanes, en Reino Unido.

– Tras las bajadas de impuestos y facilidades para la creación de empresas, el nivel de desempleo alcanza las cotas más bajas desde 2009, 7,7%, a pesar de la inmigración creciente. Además, el consumo empieza a crecer, con datos de Coffer Peach mostrando subidas de ventas en restaurantes (+1,9% en agosto) y hoteles (+4% en la primera mitad del año).

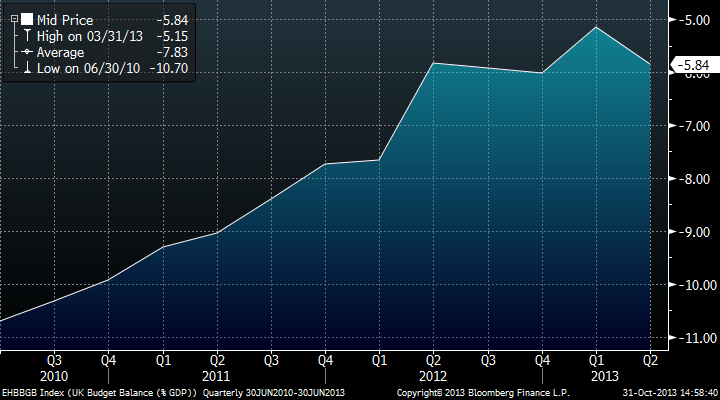

– El déficit del Estado empieza a reducirse de manera importante. Bajan los impuestos, se atrae capital, se pone alfombra roja a los emprendedores, se recauda más. Sencillo. 25.000 millones de libras más, de hecho según HMRC(por favor, que se lo envíen a alguien en la UE o en España). Vean el grafico de déficit (de -10% a -5.8%). Las olimpiadas, sin embargo, crearon muy poco recorrido de ingresos fiscales y menor de estímulo.

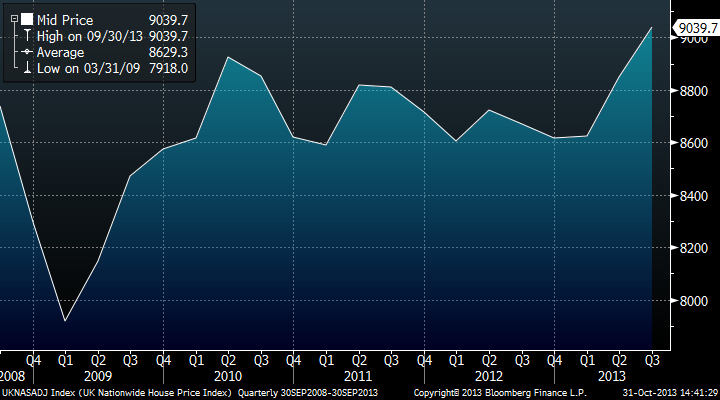

– Pero ninguno de esos datos es comparable con el impacto que ha tenido en la economía la política de apoyo a la compra (Help to Buy), también conocido en Reino Unido como el ‘Viagra de la burbuja inmobiliaria’. Los efectos han sido muy rápidos. Los precios de las casas han superado los máximos de 2008, y eso que ya habían subido de manera importante con la entrada de dinero extranjero que salía de la UE ante el riesgo de ruptura del euro –y que llevó a que en zonas como Richmond o Wimbledon hasta el 80% de las casas se vendieran a griegos, españoles, portugueses o italianos en 2011-2012, según Foxton’s-. Compañías como Grafton, suministradores de construcción, han visto crecer sus ventas en Reino Unido un 5,5%. Cemexcomentaba que sus ventas en el país crecían un 9% en el segundo trimestre. La demanda de viviendas, según Crest Nicholson, subía un 46% desde la implementación del Help To Buy…. Y el sueldo medio de los obreros de la construcción subía un 20% en la primera mitad de 2013.

Vean el índice Nationwide de precios de vivienda:

¿Todo es bueno? Sube la demanda, crece la economía, se recuperan los precios de las casas, la gente ‘percibe riqueza’, se venden más mesas y cortinas…

Pero hay varias señales de alarma:

– La garantía de dinero barato del Gobierno aumenta el riesgo de impago. Se han dado 210.000 millones de ayudas disponibles en el Funding for Lending yHelp To Buy, mientras el ratio de deuda sobre ingresos de los primeros compradores se disparaba de 3 a 1 a 4,4 a 1. Es decir, por cada libra de ingresos, se endeudan en 4,4 para comprar la primera casa. Un amigo malagueño, que es CEO en una empresa británica, siempre me dice que “los ingleses van pegados a las curvas”.

– La mayoría de las ventas de casas –más del 50%- se hacen sin hipoteca y las llevan a cabo inversores extranjeros buscando alquilar. Pero el precio de los alquileres ha aumentado mucho más que los salarios durante cinco años consecutivos, llevando a un riesgo de impago o exclusión que haga que, aunque haya disponibilidad, no se den condiciones para alquilar.

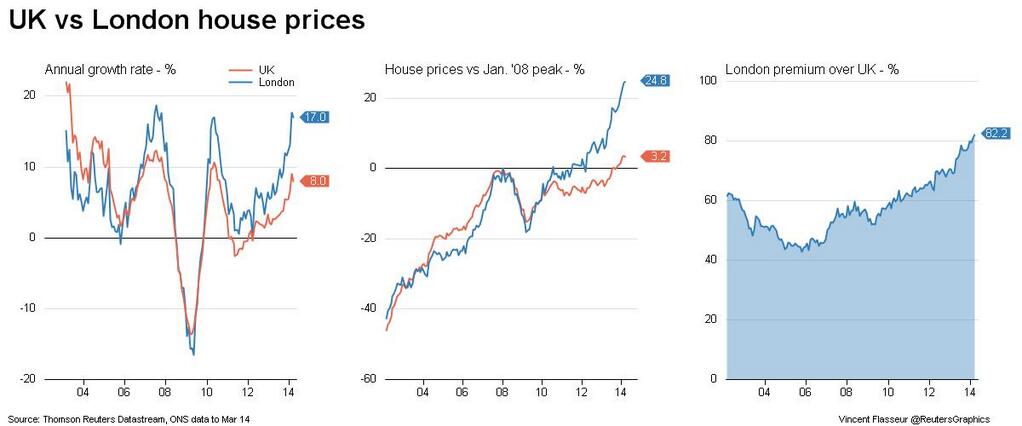

– En Londres la burbuja está bien alimentada por dos factores: la City, que aguanta subidas de precios y lo que haga falta, y la llegada de millonarios extranjeros de cualquier país. Como dice un amigo de una agencia inmobiliaria, “siempre hay un país al que le va bien, y esa gente cuando decide comprar, se va a Londres como primera opción”. Por eso Londres se ha convertido en la ciudad más cara del mundo, sobrepasando a Tokio. Pero esa ‘burbuja retroalimentada’ se disipa al salir de la M-25 (la autopista de circunvalación que rodea Londres), lo cual genera el riesgo de ‘implosión de burbuja’ como vimos en 2008. Los precios se disparan empezando en Londres y en ondas expansivas alcanzando hasta Accrington, que está donde el viento da la vuelta, y luego van explotando de la periferia hacia el centro.

En el año 2004, cuando llegué a la City, me ofrecieron una hipoteca millonaria en la que solo pagaba intereses, repagando el capital con el bonus –prima de resultados- de cada año. Ese tipo de hipotecas desaparecieron prácticamente en 2009. Hoy han vuelto.

Por supuesto, el Banco de Inglaterra “monitoriza con cuidado la creación de una posible burbuja”. No ve peligro hoy porque las transacciones y las hipotecas firmadas son muy inferiores a los máximos de 2008, y porque una gran parte se venden sin ningún tipo de préstamo. Pero en ese elemento es donde está el riesgo… Cuando esos fondos que compran riesgo inmobiliario pensando generar rentabilidades altas por alquiler se encuentran con que existe un exceso de viviendas sin vender –que nunca se reconoce- y, a la vez, la posibilidad de vender esas casas se dificulta porque la capacidad de la población mayoritaria para adquirirlas simplemente empeora… entonces salta el stock escondido.

He vivido en Reino Unido en tres etapas, finales de los 70, mediados de los 90 y desde 2004. He visto en al menos diez ocasiones el drama de personas con negative equity (personas que tienen hipotecas muy superiores al precio real de la casa, y cuyo riesgo afecta a todo el resto de su capacidad crediticia). Tal vez este crecimiento sea más sostenible, como argumentan algunos, por ser menos agresivo en deuda. No lo tengo claro.

Pero el crecimiento de la economía liderado por un aumento desproporcionado del precio de los casas pensando que solo va a aumentar porque (ejem) “se necesitan construir mucho más para atender la demanda futura”, lleva en casi todas las ocasiones a que explote de manera agresiva. Esta vez, además, el riesgo es en el balance del Estado –que garantiza- y por tanto, si sale mal, se paga en impuestazos… y coincide con una represión financiera que hace que la renta disponible de las familias no mejore. Hay que vigilarlo, y mucho. Pero sobre todo, a los países que no atraen gestores de fondos, millonarios rusos o árabes ni cantantes de rock, por favor, no copien la formula.