Aportación de Daniel Lacalle al Estudio de la Comunidad de Madrid enviado al Comité de personas expertas para la elaboración del Libro blanco de la reforma tributaria del Ministerio Hacienda

COMPETITIVIDAD FISCAL Y ENTORNO AUTONÓMICO

El reto de financiar los servicios públicos debe partir de dos realidades:

- La administración debe priorizar y aumentar la eficiencia.

- Los impuestos deben estar diseñados para fortalecer el crecimiento y el empleo, no para intentar recaudar.

España, según el Banco de España, recauda un 4% de PIB ‘menos’ que la media de la Unión Europea.

¿Por qué? Porque tiene más del doble de paro, empresas más pequeñas y mucha más economía sumergida. Por lo tanto, no es que recaude poco, recauda y extrae mucho de los contribuyentes cautivos.

Tanto el Banco de España como el Instituto de Estudios Económicos (estudios adjuntos) muestran esta realidad: La fiscalidad en España para empresas, familias, ahorro y patrimonio es alta y no contribuye a reducir el desempleo, la economía sumergida y el problema de tamaño empresarial.

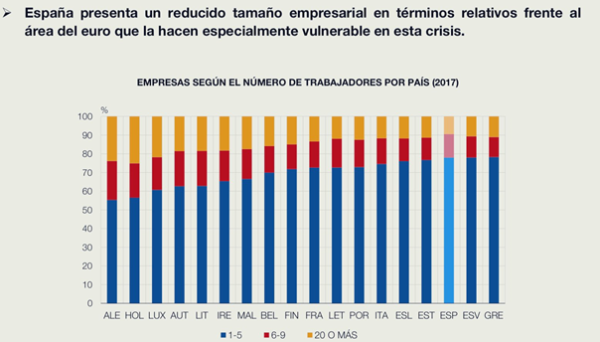

España tiene una fiscalidad muy alta para los que contribuyen, y esto supone un escollo para reducir el paro y fortalecer el tamaño empresarial y, con ello, las arcas públicas.

El Gobierno debe favorecer la creación de empleo, permitir la reducción de la economía sumergida y aumentar el tamaño empresarial con una fiscalidad competitiva.

Lo que se recauda es simplemente el reflejo de la realidad económica del país. Cuando se impone una fiscalidad desconectada de esa realidad, ni se recauda, ni se crece, ni se crea empleo de acuerdo con el potencial de la economía.

La medición del gasto público y los ingresos no debe hacerse sobre el PIB, que además se infla simplemente gastando y endeudándose, sino en base a la realidad de las empresas y familias del país. Cuanto más pesa el estado en el PIB, la ratio de presión fiscal sobre PIB pierde su sentido ya que el peso del estado en la cifra de PIB reduce artificialmente la presión aunque el sector privado sufra mayores cargas.

La fiscalidad no debe diseñarse en base a lo que quiera recaudar el Gobierno, sino a la capacidad y proporcionalidad inherente a la economía. Y España es un país de pequeñas empresas y pocas rentas altas con una administración para millonarios.

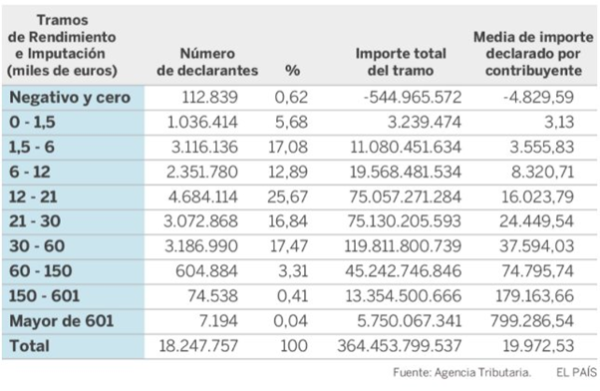

Un país donde la mayoría de las empresas son microempresas y que solo tiene 7.000 personas entre las rentas altas (menos de 90.000 si llaman ‘rentas altas’ a más de 125.000 euros anuales) no puede plantearse una fiscalidad tan agresiva como la española.

Debemos entender el tamaño empresarial y que sus beneficios empresariales no han aumentado en muchos años para asimismo entender que una fiscalidad mal diseñada, en la que se penaliza el crecimiento empresarial, como la española, funciona como un freno al desarrollo económico y la creación de empleo.

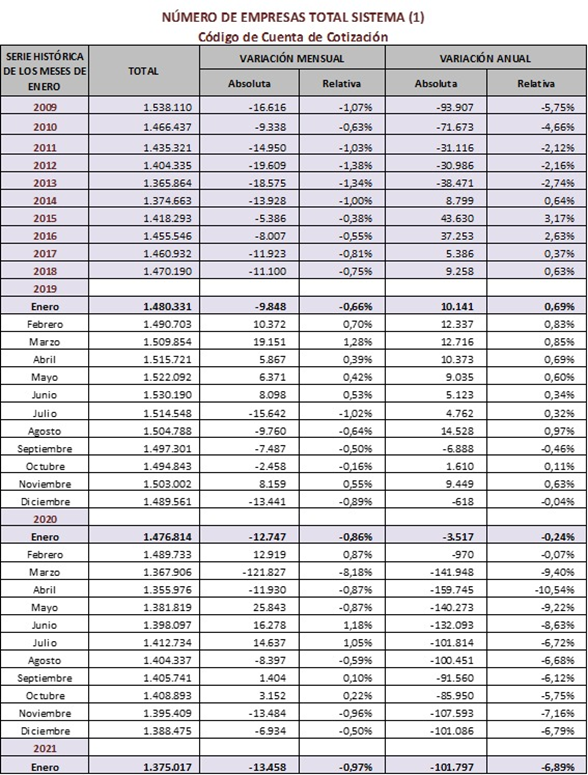

Fuente: Banco de España

Fuente: Agencia Tributaria

.

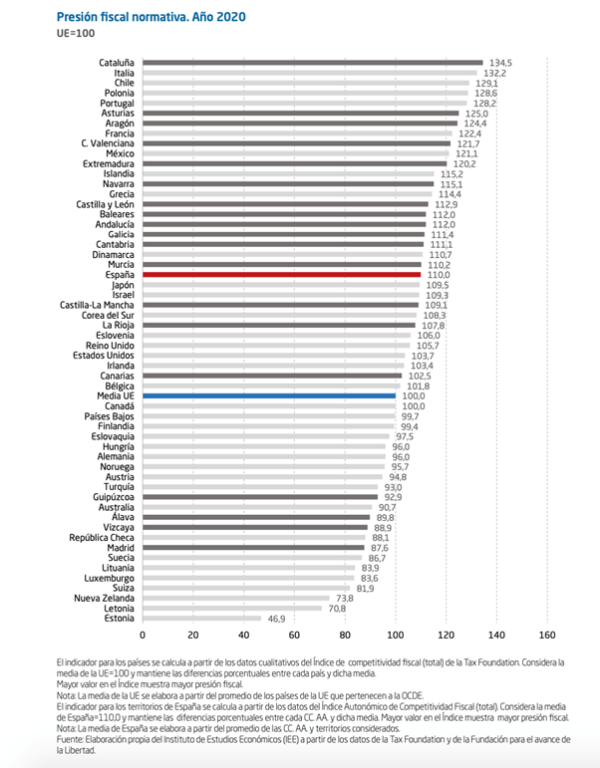

El estudio de Competitividad Fiscal publicado por el Instituto de Estudios Económicos (IEE)[1] muestra claramente la realidad de una fiscalidad en España que está muy lejos de ser competitiva y que además es muy ineficiente.

Según dicho ranking, España está en el puesto 27 de un total de 36 países analizados.

El indicador de presión fiscal normativa muestra que España está un 10,5% por encima del promedio de la UE-27 y un 9,4% por encima del promedio de la OCDE.

Como es sabido, esa mayor presión fiscal normativa no genera una presión fiscal efectiva, es decir, una recaudación superior al promedio.

Según el IEE, esto se debe al efecto de la economía sumergida y la inactividad laboral. No hay que olvidar, en este sentido, que, aunque España recauda el 34,7% de su PIB en impuestos, el 22% de su actividad se desarrolla «en B», de modo que la presión fiscal de los contribuyentes que operan «en A» asciende al 44,5%.

Así, si el alcance de la economía sumergida se asimilase a la media europea (alrededor del 13% del PIB), la presión fiscal alcanzaría niveles del 38,7%, a escasas décimas del promedio comunitario. Dicho de otro modo: si la contribución de la economía «en A» subiese del 78% al 87% del PIB total, la recaudación crecería por un monto equivalente a cuatro puntos del PIB, eliminando el diferencial negativo en materia de presión fiscal recaudatoria.

El IEE refleja estos importantes elementos:

– Calcula que el esfuerzo fiscal (recaudación tributaria ajustada por renta per cápita) observado en España supera un 6,6% el promedio de la UE-27,

– Subraya que la presión fiscal efectiva de las empresas supone el 11,1% del PIB en España, por encima del 9,6% registrado en la UE-27, aunque si se ajustan los datos para considerar la economía sumergida, este indicador sería del 14,2% del PIB en España, frente al 11,1% de la UE-27. De igual manera, la presión fiscal normativa del Impuesto de Sociedades supera en un 22,6% la media comunitaria y en un 15,8% el promedio de la OCDE.

– Observa que la imposición patrimonial se sitúa entre un 40,9% y un 39% por encima de la media observada en la Unión Europea y la Organización para la Cooperación y el Desarrollo Económico.

– Estima que la progresividad del IRPF en España es un 17% mayor que en el promedio de la UE y que el peso de impuestos y cotizaciones sobre el coste salarial es superior a los niveles medios de la OCDE. superior a la media de la UE y la OCDE:

– La mayoría de los países nórdicos (Finlandia, Noruega, Suecia) tienen una fiscalidad más competitiva que la española en cuanto a empresas, creación de empleo y capital y en fiscalidad de la propiedad. Lo que siempre nos ocultan de los países nórdicos es que recaudan más porque tienen un IVA e impuestos indirectos más altos.

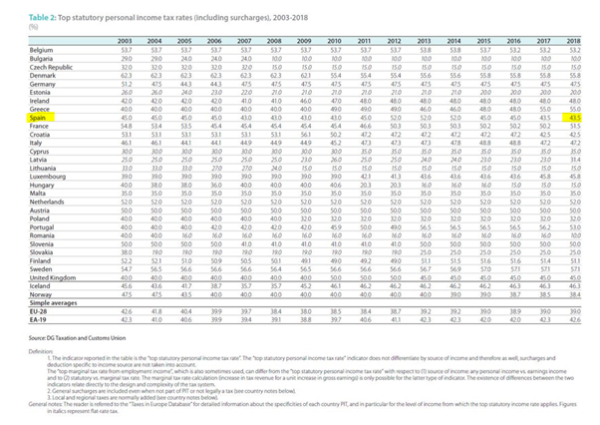

– El Impuesto de Sociedades en España supera los promedios de la OCDE, la UE-28 y el conjunto de las economías del mundo. La falacia de que las grandes empresas pagan “pocos” impuestos viene de sumar a los beneficios en España los generados –y tributados– en el resto del mundo y llegar a un tipo implícito falso. La realidad es que los grandes grupos pagan un 18,96% y las entidades financieras en su conjunto un 22,43% sobre su base imponible, según datos de la AEAT (2019).

– La presión fiscal que soportan las empresas en España es 1,2 puntos porcentuales superior a la de la media de la Unión Europea. La presión fiscal normativa derivada de la carga del Impuesto de Sociedades es un 16% superior a la media de la Unión Europea.

– España tiene una presión fiscal normativa que es un 8,1% superior a la media de la Unión Europea y muy superior a la media de la OCDE.

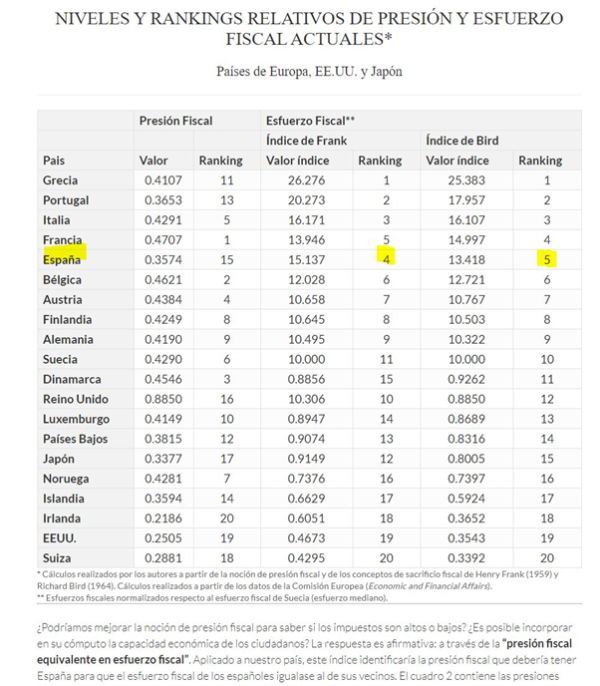

Presión Fiscal

Incluso si utilizáramos el argumento basado en el cálculo de presión fiscal usado por los gobiernos, el propio Banco de España desmonta que España esté siete puntos por debajo de la media. Es muy inferior, y nos revela que estamos en la media o por encima en ingresos de empresas, patrimonio y renta.

El Banco de España, en un estudio de López-Rodríguez y García Ciria, Estructura Impositiva de España en el contexto de la Unión Europea[2], resalta lo siguiente sobre España:

1. Impuestos al trabajo: «En la imposición sobre el trabajo, la recaudación en porcentaje del PIB en España es inferior a la media de la UE-28 (…) No obstante, el peso de las cotizaciones sociales sobre el PIB es superior», «especialmente la parte a cargo del empleador». En España se «recauda» menos porque los impuestos al trabajo son demasiado altos, lo que reduce el potencial de empleo y la capacidad de contratar. Y, con ello, España tiene más del doble de tasa de paro que la media con la que los gobiernos nos quieren comparar.

2. España ya tiene impuestos altos. Sigue el Banco de España: «De este modo, la cuña fiscal media, medida como cociente entre la suma de los impuestos sobre la renta personal derivados de las rentas del trabajo y las cotizaciones sociales, por un lado, y el salario medio bruto de los empleados a tiempo completo en el sector privado, por otro, se sitúa en España por encima de la media del conjunto de las economías de la OCDE para todos los tramos de renta y tipos de individuos de acuerdo con su situación familiar».

3. ¿Y las rentas altas, las empresas y el patrimonio? «Por su parte, el peso sobre el PIB de la recaudación derivada de la imposición sobre el capital es más elevado en España que en la media de la UE-28, debido a una imposición sobre la riqueza superior, mientras que los ingresos derivados de las rentas de las empresas, así como los obtenidos de las ganancias y las rentas del capital de los hogares y los autónomos, se encuentran, en términos agregados, en niveles similares».

¿Dónde está la diferencia con muchos países de Europa?

En el IVA e Impuestos indirectos: «Esta menor tributación sobre el consumo se debe principalmente a la menor recaudación por IVA como consecuencia, sobre todo, del hecho que el tipo general del impuesto afecte a un porcentaje más reducido del gasto en consumo que en la mayor parte de los países de la UE-28. De manera adicional, la recaudación en impuestos especiales también es inferior, en particular en hidrocarburos, transporte, tabaco y alcohol, bienes en los que los tipos implícitos sobre su consumo son inferiores a los tipos implícitos promedio en la UE-28. Asimismo, España cuenta con una menor recaudación en términos del PIB derivada del conjunto de los impuestos medioambientales».

En impuestos al trabajo (cotizaciones sociales), empresas y riqueza España está en la media o por encima.

La razón por la que ópticamente España «recauda menos» que la media de la Unión Europea viene de tener menor IVA y menos impuestos verdes y especiales. Es decir, impuestos que paga sobre todo la clase media.

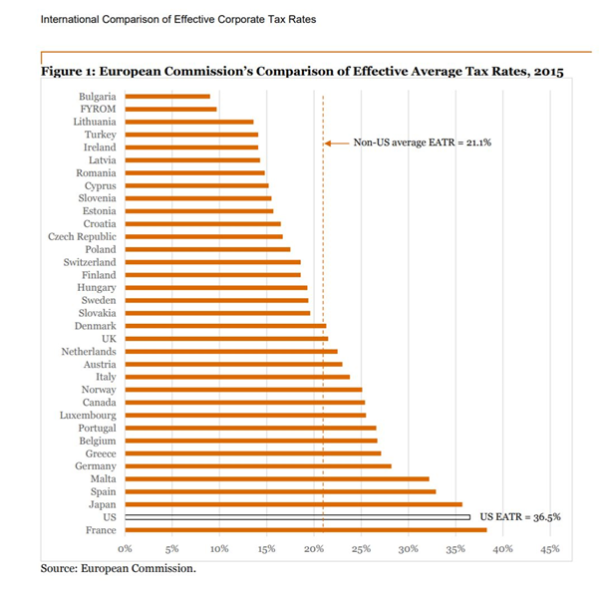

España es, según la Comisión Europea, uno de los países donde la carga fiscal efectiva sobre las empresas es más alta[3].

Fuente: Comisión Europea

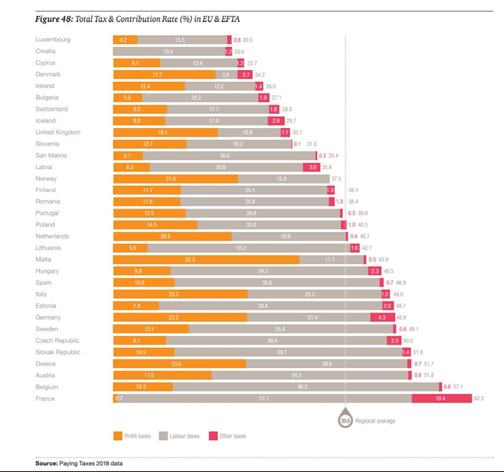

Así lo refleja también el índice Paying Taxes de PWC y el Banco Mundial[4].

Incluso con ese análisis, España no debería subir estos impuestos indirectos y mucho menos tras dos crisis tan duras como el Covid-19 y la crisis de 2008, porque añadiría a las trabas a la inversión y el empleo, un escollo a la recuperación del consumo.

La Falacia de la Armonización Fiscal

El gobierno de España repite que quiere “armonizar” impuestos. Sin embargo, es incorrecto y además no debería hacerse.

Primero: No se va a armonizar nada, ya que se va a mantener el cupo y concierto vasco, incluso dándoles la Seguridad Social, se va a mantener el régimen fiscal especial de Canarias, Ceuta, Melilla y se van a aumentar competencias fiscales para Cataluña. De hecho, desde 1978 el trato fiscal a País Vasco y Navarra ha sido mucho más favorable[5].

“Armonizar” es una falacia que solo esconde subir impuestos. No tiene ningún sentido defender un sistema autonómico y a la vez eliminar la política fiscal de la gestión de las autonomías.

Lo que llama “armonizar” es imponer todo lo contrario a lo que debe ser un modelo autonómico. Un sistema autonómico eficiente no puede basarse en dar autonomía para disparar el gasto y los impuestos, pero no para gestionarlos y hacerlos atractivos.

La acusación de “dumping fiscal” es una mentira repetida por los que consideran que la fiscalidad confiscatoria de otras comunidades es algo normal e incluso aceptable.

El gran problema de la fiscalidad autonómica no es la fiscalidad de Madrid, sino el aumento de carga fiscal en Cataluña.

Madrid recauda más y contribuye más a las arcas nacionales gracias a su carga fiscal atractiva[6].

La Comunidad de Madrid es una autonomía que funciona bajo los preceptos del Sistema de Financiación de Régimen Común. A excepción de País Vasco y Navarra, con su concierto foral y su convenio, respectivamente, Madrid no cuenta con ningún privilegio fiscal ni con ninguna particularidad específica. Tampoco tiene ninguna ventaja fiscal propia, como la que tienen las Islas Canarias, con su Régimen Económico Fiscal (REF) especial.

La acusación de “Paraíso fiscal” es falsa. Lo que no se puede hacer es tener un infierno fiscal y culpar a otros por no serlo. La fiscalidad en la Comunidad de Madrid es igual a la de otras comunidades y países de la UE. ¿Cuál es el problema? Que las comunidades con más presión fiscal sobre la renta están todas en manos del PSOE[7], y en vez de solucionar su modelo extractivo, quieren asfixiar a los madrileños… Mientras no tienen ninguna queja con Álava, Vizcaya, Guipúzcoa, La Rioja, Canarias, Ceuta o Melilla, que tienen niveles de competitividad y presión fiscal iguales y a veces inferiores que la Comunidad de Madrid.

La acusación de “Falta de solidaridad” es una falacia. En el periodo 2009-2018 la Comunidad de Madrid ha aportado al Fondo de Garantía de Servicios Públicos con el resto de las regiones 24.000 millones de euros, según el Ministerio de Hacienda.

Los recursos sujetos a liquidación, que suponen casi el 73% de los ingresos no financieros de la Comunidad de Madrid, proporcionan una financiación per cápita 215 euros inferior a la media de las comunidades autónomas de régimen común.

Muchos argumentan que los impuestos no los pagan las comunidades autónomas, sino los ciudadanos. Y es correcto. Pero sí dependen de los gobiernos los presupuestos, la política fiscal y económica sobre todo orientada a la creación de empresas y atraer capital. Y es lo que nos jugamos en la Comunidad de Madrid.

Otros dicen que Madrid se beneficia “porque es la capital”, un argumento claramente incorrecto cuando se mira la menor financiación, la mayor solidaridad y que la Comunidad de Madrid, según el Ministerio de Hacienda, tiene el mayor déficit fiscal de España (la diferencia entre lo que se aporta y se recibe). Pero también cuando se mira al País Vasco, un ejemplo similar de fiscalidad adecuada y atracción de empleo e inversión sin “capitalidad”.

Madrid aporta al Fondo de Garantía de Servicios Públicos Fundamentales (FGSPF) más del triple que el siguiente contribuyente, que es Cataluña. En territorio madrileño se recaudan por IRPF, IVA e Impuestos Especiales 78.334 millones de euros, de los que solo el 22% se destinan a la Comunidad de Madrid a través del Sistema de Financiación Autonómica.

Además, como consecuencia de ello, Madrid es la región con la deuda más baja de todas las regiones de régimen común (14,6% sobre PIB).

Un informe de Fundación Civismo, firmado por María Crespo, señala que la diversidad normativa del Impuesto de Sucesiones en España no puede considerarse dumping fiscal, sino expresión de la autonomía financiera de las CC.AA[8].

El sistema de financiación autonómico actual perjudica más, por orden, a las comunidades de Madrid, Baleares, Cataluña y Valencia, según el informe anual elaborado por el Instituto de Economía de Barcelona (IEB), de la Universidad de Barcelona[9].

En vez de tomar medidas que favorezcan la inversión y el empleo, y con ello acabar con el paro y reducir la economía sumergida, que generarían según el Círculo de Empresarios y Foment del Treball más de 40.000 millones de euros en recaudación[10], prefieren mantener una economía ahogada y ciudadanos rehenes del asistencialismo.

Lo que quiere hacer el Gobierno es recuperar dos impuestos anacrónicos y obsoletos, sucesiones y patrimonio, que casi nadie aplica en la UE[11], y que, además de tener un poder recaudatorio muy bajo, tienen un efecto negativo económico muy alto en menor inversión, ahorro y atracción de capital a nuestro país.

Sucesiones y Donaciones recauda menos de 2.600 millones de euros al año, menos que las cifras de exceso de déficit de 2019 sobre el objetivo del gobierno.

Subir impuestos, como ocurrió en el pasado, retrasaría la recuperación y nos volvería a poner en la cola de crecimiento y empleo.

En impuestos directos e indirectos España está en el puesto 14º de la lista de competitividad fiscal, mientras que los impuestos a la propiedad nos llevan al puesto 32.

Nuestro país caería cinco puestos en el índice de competitividad fiscal si se aplicasen la batería de nuevos impuestos anunciados por el ejecutivo de Pedro Sánchez, tras haber conseguido mejorar algunos puntos hasta el puesto 23 en los últimos años.

“La única manera de aumentar de forma sostenible nuestra recaudación impositiva pasa por priorizar la recuperación económica y reducir nuestra economía sumergida, lo cual es materialmente imposible si elevamos aún más nuestros impuestos”, explica el informe. La subida de impuestos incentivará la economía sumergida y reducirá la creación de empleo e inversión. Es mucho más grave: “Intentar cerrar la brecha de recaudación con Europa mediante subidas normativas de impuestos de hasta seis puntos sobre el PIB, no solucionaría el problema de la sostenibilidad fiscal a medio plazo, en cuanto que podrían provocar una contracción de la actividad de hasta 10 puntos de PIB y una destrucción del orden de 2 millones de empleos”[12].

Como ya explicamos, la repetida hasta la saciedad diferencia de recaudación que refleja la ratio de presión fiscal bruta (que es un cálculo recaudatorio) no se encuentra en la presión fiscal empresarial, que supone en España un 10,5 % del PIB frente al 9,3 % del promedio de la UE. De hecho, la proporción de la recaudación total procedente de las empresas es de un 30,4 %, muy por encima del 26,2 % de la media resultante en Europa.

El único camino hacia la consolidación presupuestaria está en la eficiencia del gasto y no en las subidas de impuestos[13], que sería la peor decisión que puede tomar el Gobierno en este momento.

El gobierno también sabe que un incremento del 10% en el tipo efectivo medio sobre las rentas de más de 150.000 euros hundiría la recaudación entre 500 millones y 2.500 millones de euros. En el más optimista de los casos, efecto nulo[14].

La fiscalidad en España ya es alta y progresiva. Lo que no nos podemos permitir es una administración para ricos en un país de pequeñas empresas y alto paro.

Eficiencia del Gasto Público

España se sitúa en el puesto 26 de los 36 países de la OCDE en eficiencia del gasto público, según el Índice IEE, que le otorga una puntuación de 87,4 muy por debajo del 100 que representa la media de la organización económica[15].

Las subvenciones en España no están sujetas a medidas adecuadas de transparencia y fiscalización, según la Autoridad Independiente de Responsabilidad Fiscal.

La Airef denuncia que los 14.000 millones de euros que se conceden cada año a diversas subvenciones en España no siguen controles de rendición de cuentas ni procedimientos sancionadores por mal uso[16].

El Banco de España pedía redefinir la política de gasto público, aparcando todo aquello que no sea prioritario. El problema es que España debe hacer frente a una situación extraordinaria con una arquitectura de gasto público de cuestionada eficiencia.

La propia Comisión Europea, en las recomendaciones específicas para España recuerda en su punto 12[17] que “el 13 de julio de 2018, el Consejo recomendó a España garantizar que la tasa de incremento nominal del gasto público primario neto no rebasara el 0,6 % en 2019, lo que correspondería a un ajuste estructural anual del 0,65 % del PIB. La evaluación global de la Comisión confirma una desviación significativa respecto de la senda de ajuste recomendada hacia el objetivo presupuestario a medio plazo en 2019. Este es el factor pertinente recogido en el informe de la Comisión elaborado de conformidad con el artículo 126, apartado 3, del Tratado, en el que se evalúa el cumplimiento del criterio de deuda por parte de España en 2019”.

CONCLUSIÓN

España solo saldrá de la crisis atrayendo inversión y facilitando la creación de nuevas empresas y empleo.

La fiscalidad debe ser competitiva, atractiva y a la vez realista. La gestión de la fiscalidad por parte de las comunidades autónomas es un elemento esencial del propio estado autonómico, y debemos avanzar hacia más autonomía, no menos.

La fiscalidad debe incentivar la regularización de la economía sumergida, la atracción de capital y la creación de empleo y, sobre todo, debe estar orientada a aumentar las bases imponibles no a constantemente subir la carga a las pocas bases imponibles que sobrevivan a las distintas crisis.

Finalmente, no se puede exigir más esfuerzo fiscal a empresas y familias cuando no se lleva a cabo un profundo análisis donde se eliminen del gasto público duplicidades y gasto superfluo.

España ha perdido más de 80.000 empresas y 20.000 millones de euro de capital y se han destruido más de 500.000 empleos. El Gobierno debe parar la batería de subidas de impuestos y empezar a priorizar y hacer lo que es su función: administrar recursos limitados, no implementar una fiscalidad confiscatoria y extractiva al que sobreviva a la crisis.

Daniel Lacalle es Doctor en Economía y Máster en Investigación Económica, Profesor de Economía Global en IE e IEB y autor de varios libros. Es economista jefe en Tressis SV

Nota: Al calcular la “presión fiscal” (ingresos fiscales sobre PIB) se lleva a cabo el error porque se incluye en el PIB la economía sumergida y el peso del gasto público y se ignora el enorme diferencial de paro y de tejido empresarial con otras economías. Así, el esfuerzo fiscal de ciudadanos y empresas que contribuyen se dispara mientras la presión fiscal parece ópticamente baja y los políticos repiten que se recauda “poco”. Y en vez de atacar la economía sumergida y el paro, atacan a los creadores de empleo y ciudadanos, creando una espiral descendente en la que siempre se suben los impuestos y luego dicen que se recauda poco.

Informe completo en pdf al final del link adjunto.

Lectura adicional y referencias:

Índice de competitividad fiscal 2019.

Índice de competitividad fiscal 2020

Presentación del Estudio sobre España.

At a Loss: The Real and Reporting Elasticity of Corporate Taxable Income.

Will It Hurt? Macroeconomic Effects Of Fiscal Consolidation.

OECD Finds Corporate Taxes Are Most Harmful To Economic Growth.

El esfuerzo fiscal en España es 50% superior a Alemania.

Madrid recluta a sus propios expertos para evitar que los de Montero suban los impuestos

[1] https://www.ieemadrid.es/2020/10/26/competitividad-fiscal-2020-por-que-no-se-pueden-subir-mas-los-impuestos-en-espana-2/

[2] https://repositorio.bde.es/handle/123456789/8778

[3] https://ec.europa.eu/taxation_customs/business/economic-analysis-taxation/taxation-trends-eu-union_en

[4] https://www.pwc.com/gx/en/paying-taxes/pdf/pwc-paying-taxes-2020.pdf

[5] https://civismo.org/en/finanzas-autonomicas/

[6] https://www.idealista.com/news/finanzas/fiscalidad/2021/04/19/790043-por-que-madrid-recauda-un-63-mas-de-impuestos-por-habitante-si-tiene-la-menor-presion-fiscal

[7] https://www.elmundo.es/economia/macroeconomia/2017/05/29/59247ef2268e3e87268b45b6.html

[8] https://civismo.org/en/la-diversidad-autonomica-de-sucesiones-no-puede-considerarse-dumping-fiscal-segun-fundacion-civismo/

[9] https://ieb.ub.edu/wp-content/uploads/2019/10/Ndp_-4-Mapa-financiaci%c3%b3.pdf

[10] https://www.foment.com/es/fiscalidad-progreso/

[11] https://www.elconfidencial.com/economia/2018-08-13/riqueza-impuestos-desigualdad-patrimonio-suiza-herencias_1603626/

[12] https://www.ceoe.es/es/ceoe-news/fiscalidad/por-que-no-se-pueden-subir-mas-los-impuestos-en-espana

[13] https://www.ceoe.es/es/informes/Actividad_Economica/panorama-economico-julio-2020

[14] según estudio de J. Félix Sanz-Sanz et al de la Universidad Complutense https://www.tandfonline.com/doi/abs/10.1080/00036846.2014.972548

[15] https://www.expansion.com/economia/2020/02/27/5e57bee5e5fdea20168b45db.html

[16] https://www.economiadigital.es/economia/espana-despilfarra-14-000-millones-en-subvenciones-sin-control_628958_102.html

[17] Country Specific Recommendations https://ec.europa.eu/info/publications/2019-european-semester-country-specific-recommendations-commission-recommendations_en

Excelente artículo y muy didáctico.