Documental de Amagi Films donde Juan Rallo, Carlos Rodriguez Braun, Maria Blanco y Jesús Huerta de Soto, ademas de Daniel Lacalle, entre otros, describen las consecuencias terrible política de bajada de tipos y expansión monetaria.

Archivo de la categoría: US

Empleo zombi y el dilema de la Fed

We are creating a part-time economy – Sara Eisen

A dream doesn’t become reality through magic, it takes sweat, determination and hard work – Colin Powell

Uno de los comentarios más escuchados en España cada vez que salen los datos del empleo de nuestro país es: «Si pudiéramos imprimir dinero como Obama, bajaría el paro».

Nos preocupa la precariedad y temporalidad de nuestra recuperación, con razón. Si hiciéramos como Obama nada de eso pasaría. ¿Cierto? Falso.

Fijémonos en las cifras oficiales de nuestro país:

– Ocupados 16,76 millones de personas.

– Parados: 5,986 millones de personas.

– Tasa de paro: 26,03%.

– Tasa de actividad: 59,3%, la más baja desde 2008 (55,4% entre los 16-64 años con datos de IVT 2013, cortesía de Jose Ignacio Conde-Ruiz).

– A cierre del año el porcentaje de empleados a tiempo parcial se sitúa en el 16,34%.

En resumen, el paro ha bajado en España, pero la recuperación aún no es solida, y aunque se ha frenado la destrucción de empleo, los ‘sacados de las listas’ aumentan y los nuevos trabajos son más precarios… porque no hacemos lo que Obama, ¿verdad? No.

Pongamos las cosas en contexto: tres billones de dolares de estímulo monetario (trillones americanos), hoy un 6,5% del PIB de Estados Unidosanual en compras de bonos y otros activos de la Reserva Federal.

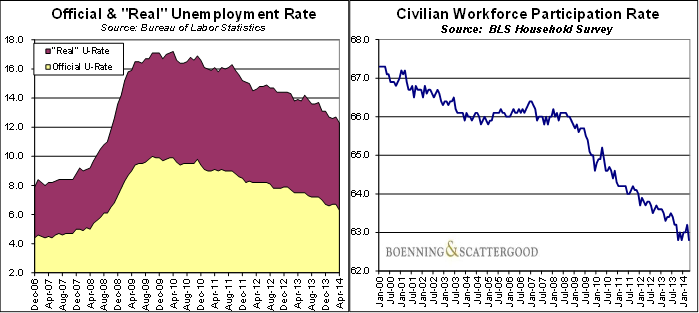

Ahora recordemos las promesas. Con el plan de estímulos anunciado en 2009, el desempleo en Estados Unidos bajaría al 5% en 2013. Hoy es del 6,7%. No está mal, ¿no?. No, si incluimos a los ‘zombies’. Los sacados de las listas. Vean el gráfico adjunto.

El índice de participación laboral en Estados Unidos se ha desplomado al 62,8%, el nivel más bajo desde 1978. En España, como mostrábamos antes, ha caído a niveles de 2008. Los estadounidenses ‘fuera de la fuerza laboral’ superan los 91,8 millones. ¿Efecto demográfico?. Pues no, se analice como se analice, sobre todo comparando naciones de la OCDE, la caída del ratio de participación laboral de Estados Unidos es simplemente inaudita e inaceptable.

A la hora de analizar el paro real de Estados Unidos hay que hacer lo que hacemos cuando criticamos a España, a la UE o a sus gobiernos. Ver las cifras reales, no las mágicas. Les recomiendo leer el Real Unemployment Rate. Sí, el paro ha bajado… pero en términos reales, los datos de U-6 (parados, infraempleados y desocupados) muestran que el paro real era del 14,2% cuando llegó la solución ‘milagrosa’ de imprimir, subió al 16,7% y hoy es del 14,4%. !Chas! Se fue. Tres billones de dólares de coste.

Desde el QE, el «milagro monetario» de Bernanke, 11,6 millones de trabajadores americanos han «salido del mercado laboral», como muestra el profesor de Estadística Juan Manuel Lopez-Zafra. Estados Unidos sólo ha creado un millón de empleos… y una gran parte temporales.

En Estados Unidos, si usted entrega pizzas por las noches y sirve hamburguesas por la mañana en el restaurante de la esquina, se han ‘creado’ dos puestos de trabajo. De hecho, se hace un ‘household review‘ y si usted ha llevado a su abuela al hospital a cambio de un dinero… se ha creado empleo.

Pero además, del millón de empleos creados por las soluciones mágicas, la enorme mayoría han sido gracias a la revolución de la industria energéticadoméstica, que ha creado 850.000 puestos de trabajo, completamente independiente de estímulos monetarios o gasto público tras haber descubierto petróleo y gas en abundancia hasta convertir al país en uno de los mayores productores del mundo, junto con Rusia y Arabia Saudí.

Sacar parados de las listas es el método favorito de muchas de las economías estancadas. Casi 1,4 millones de desempleados han perdido sus beneficios por desempleo ésta semana en Estados Unidos. Salen de la lista, bajará el ‘paro’ en un 0,25% y… ¡viva!, máximos bursátiles.

En diciembre, el ‘paro’ en Estados Unidos cayó al 6,7%. La mayor parte del descenso vino de 347.000 trabajadores «abandonando las listas de fuerza laboral» (NILF, not-in-labour force), lo que mi amigo Matt llama los ‘zombies’ de la era Bernanke.

Desde el anuncio de los estímulos, Quantitative Easing, las personas que han «salido de la fuerza laboral» superan los 11 millones. Pero además la temporalidad se ha disparado al 16% y el porcentaje de trabajadores norteamericanos que trabajan a tiempo parcial pero buscan un trabajo fijo se ha disparado a máximos de cinco años, el 10,1%.

Todo metiendo un chute de esteroides a la economía de tres billones de dolares. Un fracaso estrepitoso. Pero no se preocupen. Hay que repetir, que pronto llegará.

Por supuesto, me dirán que es «mejor que Europa». Faltaría más. Pero no es por imprimir dinero. Es por tener una economía abierta, bajos impuestos, iniciativa privada y facilidades para crear negocios… y encontrar petróleo.

Si todo es un desastre en todos los países entonces, ¿no tenemos solución? Pero existe. Se llama recuperar la clase media, el consumo y la renta disponible. No torpedear el autoempleo con políticas confiscatorias y atacar a los creadores de empleo cuando se están recuperando de la crisis. No es de extrañar que la desigualdad se dispare con las políticas monetarias agresivas, ya que el dinero ‘creado’ se queda en el sistema financiero, el estado y su deuda. La decisión de invertir en la economía productiva y la velocidad del dinero se desploman cuando se imprime y reprime. No hay confianza real. Solo burbujas financieras

La solución al empleo precario no se va a dar con más subidas de impuestos y represión financiera, bajar tipos o imprimir. Se dará el día que por fin se den cuenta que la máquina de exprimir y endeudar no da más de sí.

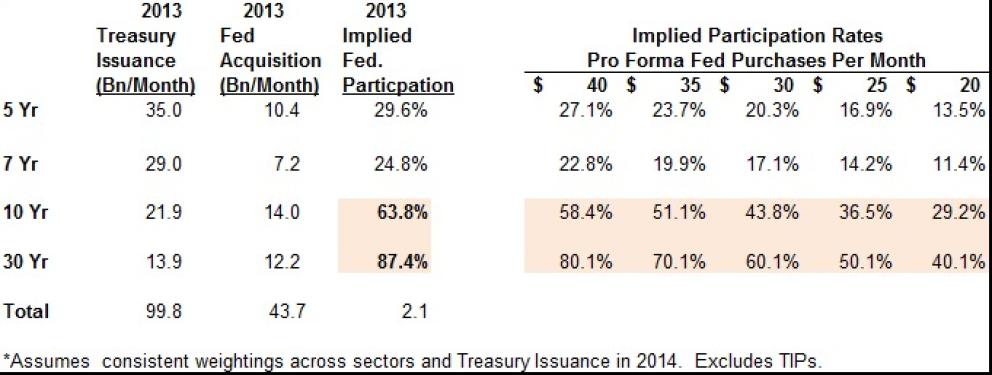

Mientras tanto, la Reserva Federal supone el 63,8% de las compras de bonos a 10 años y el 87,4% de las compras de bonos a 30 años. No existe posibilidad de ‘mitigar’ este problema sin causar un grave destrozo.

¿Quién va a sustituir a la Fed comprando bonos del estado cuando supone casi el 70% de la demanda en los bonos a largo plazo? Difícil respuesta.

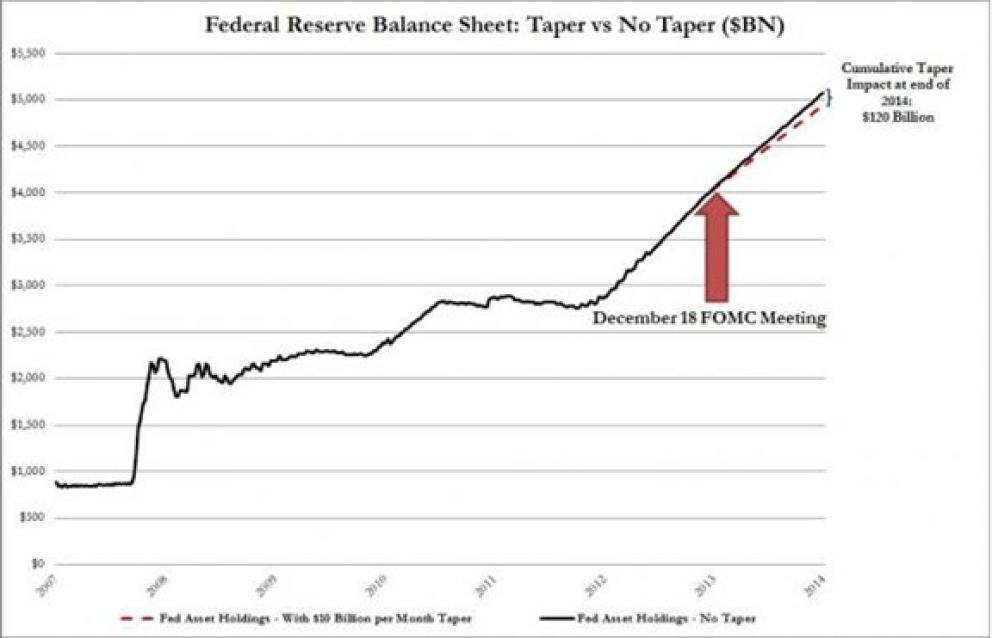

Ese es el dilema de la Fed y Janet Yellen de cara al siguiente techo de deuda, en marzo. Que sabe perfectamente que los datos expuestos en este artículo son correctos, pero se ha metido en una trampa donde «reducir los estímulos» en una cantidad inapreciable (10.000 millones de dólares mensuales) produce shocks inesperados. Mientras tanto, lo importante, que es crear riqueza y empleo, sigue obviándose para defender ‘soluciones de powerpoint’ que perpetúen una deuda y un gasto inasumibles.

Las soluciones mágicas no existen. Pero gustan… al que parte y reparte. Luego le echan la culpa a los «mercados» y a correr.

Bitcoin: democracia monetaria o cuento chino

Bitcoin is the beginning of something great: a currency without a government, something necessary and imperative – Nassim Taleb

I don’t understand Bitcoin, but I don’t understand women either and I am married – US trader

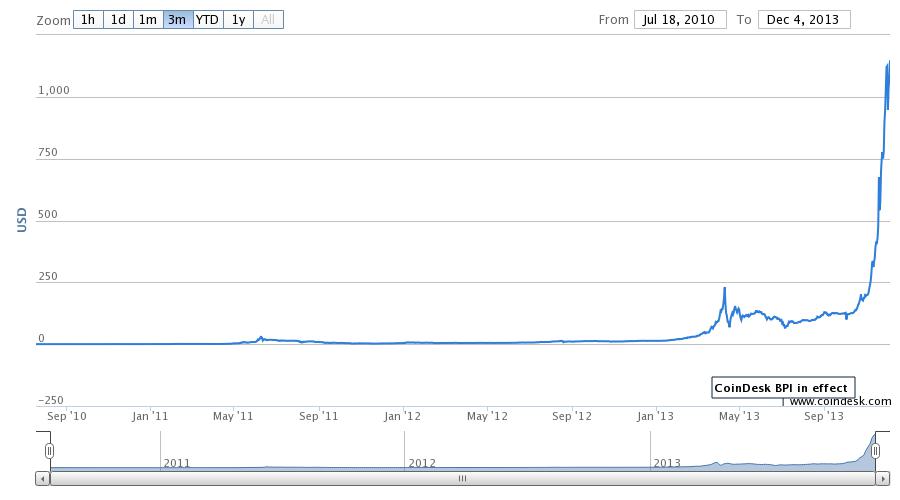

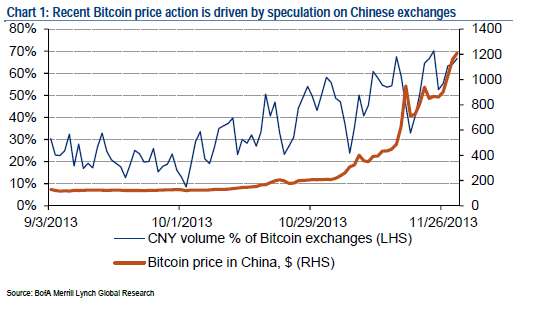

Durante las intensas semanas de promoción de mi libro Viaje a la Libertad Económica me han preguntado en varias ocasiones mi opinión sobre Bitcoin, la mal llamada “moneda virtual” que ha saltado a los medios de comunicación por haber aumentado de precio más de 100 veces en once meses.

Como introducción a lo que es Bitcoin, hace unos días nuestro amigo McCoyescribió éste gran artículo que merece leerse.

Mi opinión es muy sencilla. Bitcoin no es una realidad, es una expectativa, y por tanto su evolución depende de ir consiguiendo implantarse globalmente y aclarar las dudas sobre su valor como refugio.

Bitcoin es un startup de moneda. El atractivo inicial es indudable. Un medio de pago donde los estados no pueden interferir en la masa monetaria, donde no se puede crear dinero falso no respaldado por el ahorro, y donde se puede ‘huir’ y refugiarse del asalto al ahorrador que es la represión financiera creciente impuesta por los gobiernos y bancos centrales. Bien, pero las dudas me llegan cuando el ‘refugio’ es virtual, y por tanto, siempre sujeto a ataques informáticos. Además, la historia me hace temer la reacción confiscatoria de los estados cuando alcance –si lo hace- una implementación “peligrosamente alta”.

De momento, Bitcoin no es una moneda, es una red de intercambio. Un activo financiero parecido a un futuro o un derivado. Al contrario que el dinero de curso legal, nadie está obligado a aceptarlo como medio de pago. Si quieren, algo parecido al trueque. Usted acepta como pago de sus bienes y servicios algo que considera valioso, un reloj, un coche o Bitcoin, y para ello valora su escasez, demanda futura y su calidad para ante la posibilidad de intercambiarlo por otras monedas, bienes o servicios en el futuro.

Como activo de ‘almacenamiento de valor’, es relativamente parecido al oro, pero virtual. Está por tanto sujeto a una volatilidad extrema y a una oferta y demanda potencial difícil de estimar.

Pero no se puede equiparar al oro físico, por no tener historia de transacciones en época de crisis extrema. Es decir, todo el mundo sabe que ante una catástrofe global se ha podido intercambiar oro por bienes y servicios. Nadie sabe aún cómo se ‘almacena valor’ virtual.

Para que sea una moneda tiene que recorrer mucho terreno de implantación, sea de curso legal y que se acepte a nivel global para transacciones comerciales de gran calado.

¿Es Bitcoin una burbuja especulativa? ¿Una estafa piramidal, un esquema Ponzi?

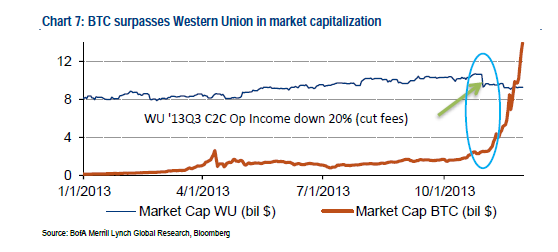

Por fin he recibido un buen informe de análisis detallado con una aproximación a su valoración (Bitcoin, A First Assessment de Bank of America Merrill Lynch) que busca profundizar en los riesgos y oportunidades de este fenómeno virtual.

Según Merrill Lynch, si asumimos que Bitcoin se convierte en un medio de pago generalizado en transferencias y comercio electrónico, una aproximación a su valoración podría llegar de sumar:

– La capitalización media de medios establecidos como Western Union, MoneyGram y Euronet, unos 4.500 millones de dólares.

– La expectativa de acaparar un 10% del comercio electrónico mundial, que puede fluctuar agresivamente, y que el banco de inversión norteamericano estima en un máximo de 5.000 millones de dólares.

En total, unos 9.500 millones de capitalización, es decir, inferior al nivel de mercado, de más de 13.000 millones de dólares.

La primera parte del análisis de valoración parece adecuada en un escenario conservador, aunque alguien pueda decir que Bitcoin, por contar con el beneficio de una oferta restringida, debería capitalizar por encima de Western Union.

Pero es en la segunda parte de la suma donde es más complejo analizar. Para llegar a 5.000 millones de dólares, Merrill Lynch asume que Bitcoin llegaría a acumular un 10% de las ventas on-line residenciales en Estados Unidos, y lo extrapola al resto del mundo. En EEUU el comercio electrónico total es un mercado de 224.000 millones de dólares en el que el sector doméstico (familias) supone alrededor de 10.000 millones, de los cuales un 10% irían potencialmente a Bitcoin. Si asumimos que EEUU es cercano al 20% del PIB mundial y un grado similar de penetración tanto de comercio on-line como de Bitcoin en el resto del mundo, los analistas llegan a la cifra de 5.000 millones de dólares de capitalización. Sin embargo, según mi propio análisis, esa cantidad puede ser muy superior si incluimos a empresas que empiecen a utilizar de manera agresiva Bitcoin. Pasaría a multiplicarse por 10, hasta 50.000 millones, asumiendo una penetración similar a otros medios de pago electrónico.

Una valoración nos indicaría que Bitcoin ha subido casi un 30% por encima de sus fundamentales, y la otra que está infravalorado en un porcentaje superior al 420%.

Ese es el dilema de analizar Bitcoin, entender la capacidad de penetrar en mercados que hoy en día son enormes y donde puede generarse un espacio para este medio de pago sin caer en los riesgos de:

– Suponer una amenaza a los estados y su control sobre la moneda y la masa monetaria. En un mundo donde los bancos centrales y gobiernos han asumido la represión financiera como último recurso para sostener estructuras de gasto y endeudamientos excesivos, el uso de la legislación para atacar a cualquier medio que amenace su principal arma de política económica no debe infravalorarse. Bitcoin, incluso en la parte media del rango de valoración, estaría muy lejos de llegar a ser un ‘problema’ de ese tipo.

– Confiscación de activos al estilo intervencionista de Roosevelt con el oro, y otros paradigmas de acciones gubernamentales para quedarse con los ahorros de inversores en ‘valores refugio’ ante la crisis, la devaluación constante de la moneda estatal o la manipulación de los tipos de interés a la baja. El hecho de ser un activo virtual dificulta enormemente la confiscación, pero no es imposible, desafortunadamente.

Para que fuera una burbuja, el comercio electrónico mundial al que puede aspirar debería ser muy inferior a la capitalización máxima actual, es decir, que la percepción de demanda no fuera plausible en un análisis medianamente conservador. Ese riesgo no se da en cuanto se analizan las tendencias de ventas on-line globales.

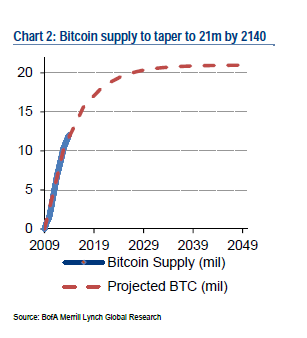

Además, para que fuera una burbuja, debería cumplir el requisito de contar con un suministro creciente y acelerado por encima de la demanda. La oferta de Bitcoin está limitada, como muestra el gráfico inferior.

Para ser un esquema Ponzi debería cumplir:

Que la rentabilidad otorgada a los tenedores de Bitcoin sea ‘garantizada’ y se saque de las participaciones adicionales compradas por los nuevos inversores, es decir, de hacer que la base de ‘nuevos inversores’ solo crezca. Y no es así, el valor de Bitcoin lo fija una demanda y una oferta generada por multitud de compradores y vendedores.

Que la dinámica de precio sea uniforme, opaca, controlada por un solo gestor y de sensación falsa de ‘seguridad’, es decir, que solo ‘suba’ hasta que dejen de caer incautos en el esquema piramidal y explote. El Bitcoin ha sufrido enormes caídas y grandes subidas, se comporta más como un activo en el que se está comprobando cada día la demanda potencial a una oferta muy específica.

Por lo tanto, tampoco parece un esquema Ponzi.

Bitcoin es en realidad, a efectos de valoración, un startup tecnológico. Su valor solo se va a demostrar cuando se empiecen a disipar las dudas sobre su implementación como combinación de medio de pago y valor refugio.

Para alcanzar el potencial y la penetración necesaria para justificar valoraciones muy superiores, hay dos cosas que analizar:

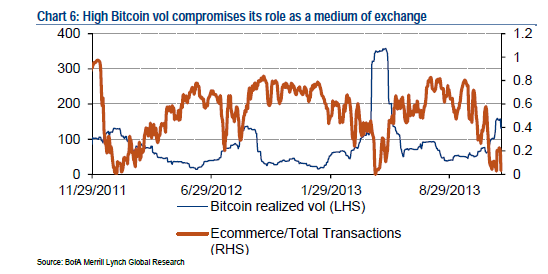

– Precisamente la enorme volatilidad, con subidas del 30-40% y caídas similares en un solo día hacen difícil que las grandes empresas y consumidores acepten masivamente, o rápidamente, este Bitcoin. Es decir, la propia volatilidad impide su penetración en el mercado masivo. Para ser un medio de pago universalmente aceptado se deben dar niveles de volatilidad similares a las monedas establecidas. Por eso digo que aún no es una moneda, sino un activo financiero volátil.

– La lentitud y calidad del intercambio. Bitcoin tiene una ventaja muy relevante, la oferta está limitada y para evitar manipulaciones por un banco o estado, no existe un sistema centralizado de validación (clearing), por ello se analizan y retrasan las transacciones, para evitar contabilizar dos veces una compra-venta. Pues bien, para ello se necesita esperar cincuenta minutos hasta que un pago se confirma, lo que limita enormemente la implementación masiva en empresas y comercio. Por otro lado, varios de los servidores de cambio de Bitcoins han sido ‘hackeados’. Uno de esos bancos de cambio, Bitcoinica, perdió 18,547 bitcoins tras un ataque informático. BIPS en Europa perdió 1.195 tras un problema de seguridad.

En el momento en el que las transacciones sean inmediatas, seguras y no sujetas a enormes volatilidades, la valoración del Bitcoin podría empezar a tener sentido.

Aún quedan muchísimas dudas por despejar, y si les es difícil entender el fenómeno, es mejor evitarlo, no subirse a una ola que depende de variables con enormes fluctuaciones. Un servidor no posee Bitcoins. Siempre he pensado que si algo tiene un tropecientos por ciento de potencial, le dejo el primer 100% a los que acepten el riesgo que se da desde ‘experimento’ hasta ‘implementación sólida’.

Lo que me resulta interesante de Bitcoin es que haya cada vez más gente consciente y buscando formas de salir del círculo vicioso de represión financiera y devaluación de las monedas. La competencia de cualquier medio de pago libre solo puede ser positiva. Y además, como en cualquier entorno libre, puede llevar a que la cordura se reestablezca en la carrera de destrucción de monedas que nos quieren vender como social y que no es más que la transferencia masiva de rentas de los ahorradores a los acaparadores de endeudamiento.

El espejismo de Estados Unidos

The United States has had five years of elevated joblessness and subpar growth – John Cassidy

En 1982, Fleetwood Mac lanzaron un álbum llamado Mirage (espejismo) dando una falsa impresión de colaboración y compañerismo entre odios y rencillas. A pesar de todo, vendió varios millones de copias. El espejismo de nuestros días puede ser la expectativa de 2,9% de crecimiento de Estados Unidos en 2014. Y también vende mucho.

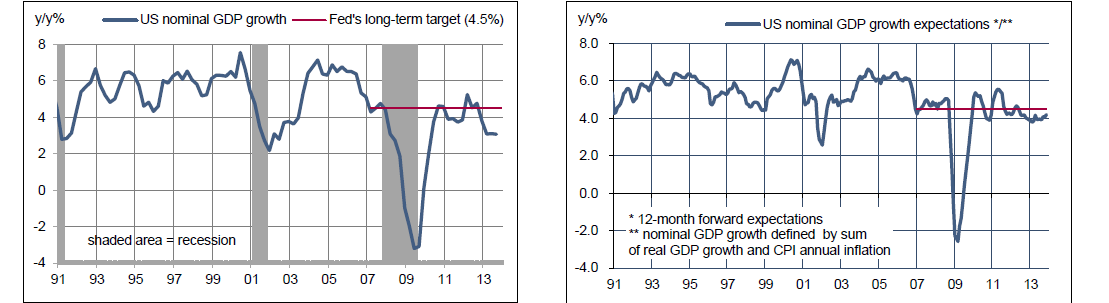

Estados Unidos crece. Todo va bien. El desempleo es bajo. La política expansiva funciona. ¿No? No solo no es correcto, sino que ni los más importantes economistas de la Reserva Federal lo creen.

La Reserva Federal reconocía el miércoles que los datos macroeconómicos son decepcionantes, el crecimiento raquítico y el mercado laboral, débil. En este gráfico se muestra. Eso sí… ¡sube la bolsa! «Percepción de riqueza», lo llaman.

El incentivo perverso de inundar los mercados de dinero fácil genera una economía masivamente apalancada, desplaza capital a los sectores financieros y hunde la inversión productiva. Un Producto Interior Bruto (PIB) que es cada vez más parecido a un soufflé, lleno de aire. No solo se invierte menos, sino que el dinero se utiliza para recomprar acciones, pagar dividendos e intercambiar cromos –fusiones y adquisiciones-, no para inversión productiva.

Entre 1996 y 2006 las mayores empresas de EEUU (S&P 500) invertían alrededor de un billón (trillón americano) de dólares al año, de los cuales un 70% se dedicaba a inversión productiva e I+D y un 30% a recompra de acciones y dividendos. Desde 2009 la cifra de capital anual invertido total se ha disparado hasta superar los 2,3 billones de dólares, pero el 45% se usa para recomprar acciones y pagar dividendos. De hecho, ni la cifra de inversión productiva ni la de I+D han aumentado prácticamente –ajustada por inflación- desde 1998. Es decir, el dinero ‘gratis’ de la política expansiva se usa para lo que sirve… para protegerse, reducir el número de acciones en circulación, intercambiar cromos y devolver dinero a los accionistas, no para empleo y expandirse orgánicamente (datos de Goldman Sachs, Morgan Stanley).

Estados Unidos ha creado casi la mitad de toda la masa monetaria de su historia en los últimos cinco años, y ha vivido el periodo más largo jamás visto sin subir los tipos de interés, y sin embargo, el índice de participación laboral (porcentaje de la población civil de Estados Unidos con más de 16 años de edad que tienen un trabajo o están buscando uno activamente) se ha desplomado a niveles de 1978, un 62,8%. Algunos lo explican «por efecto demográfico». Sin embargo, ajustado por dichos cambios demográficos –hay menos jóvenes en edad de trabajar y los mayores viven más tiempo- la participación laboral y el empleo no ha mejorado desde 2010 mientras se dedicaban a imprimir como locos. Mejora del desempleo ‘sacando parados de las listas’, como en la España de los primeros 90. Mientras tanto, casi la mitad de la población ocupada de EEUU cobra menos de 40.000 dólares anuales.

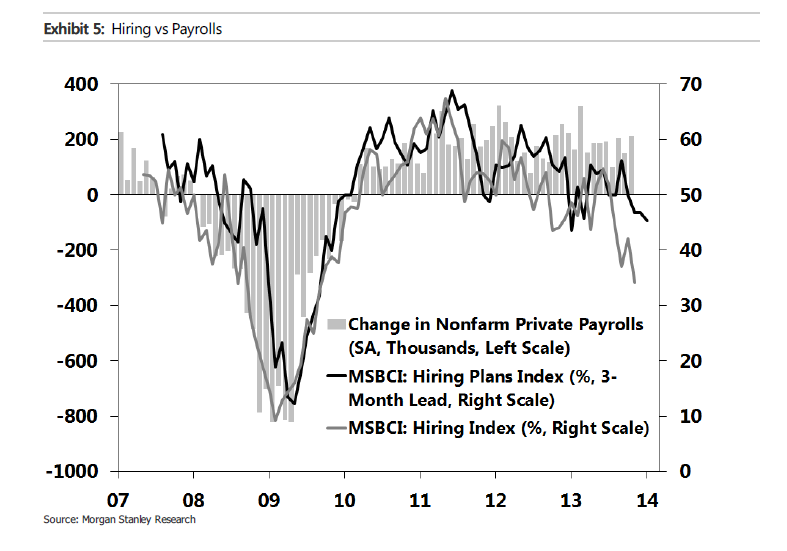

Es el mayor engaño desde el bálsamo de Fierabrás decir que la política monetaria expansiva es redistributiva y social. El que parte, reparte y se lleva la mejor parte. Pero no se preocupen, “el año que viene, seguro que mejora”, «usted espere”. Más madera. Vean el índice de contrataciones desde 2011.

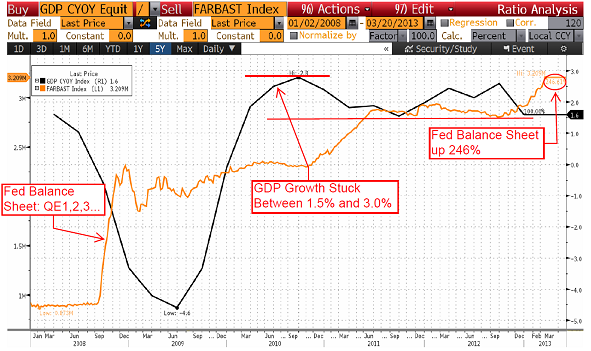

El balance de la Reserva Federal norteamericana se acerca rápidamente a la cifra de 4 billones (trillones americanos) de dólares, comprando alrededor de un billón anual en bonos, y sin embargo la economía crece muy por debajo de su potencial… Pero, además, ese potencial se está deteriorando.

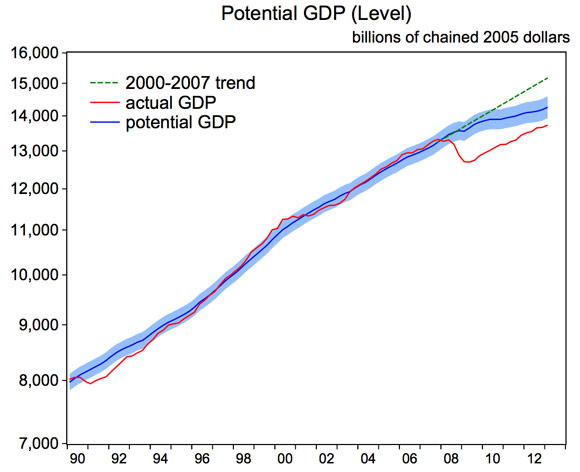

En estas dos últimas semanas he leído dos excelentes informes de William English y David Wilcox alertando sobre el deterioro del crecimiento real y potencial de los Estados Unidos. El grafico inferior, de uno de esos informes, muestra cómo se ha roto la correlación entre creación de riqueza potencial y real, muy por debajo de la tendencia de 2000 a 2007.

No se invierte en actividades productivas y creación de empleo porque los incentivos y la confianza no se dan. Los tipos de interés artificialmente bajos y el gas de la risa monetario engañarán a unos cuantos analistas, pero no a presidentes y consejeros delegados de empresas que han sido capaces de ser líderes y competidores globales a pesar del gobierno, y que prevén subidas de impuestos, consumo pobre y represión financiera a medio plazo. Goldman Sachs estima que en 2014 volverá la inversión productiva creciendo un 9%. Vistas las estimaciones de las empresas para 2014, lo dudo. Y van cuatro años en que se equivocan, como otros bancos de inversión, en estimar un aumento de dicha inversión.

El Estado no suple ni puede suplir esa inversión. A pesar de los tipos de interés ínfimos y la eterna subida de los techos de deuda, Estados Unidos sigue generando un déficit de casi 700.000 millones de dólares. Para ‘suplir’ la perdida de inversión productiva –asumiendo, y es mucho asumir, que el Estado invirtiese adecuadamente y con rentabilidad-, tendría que disparar su déficit en otro medio billón de dólares, y con ello mayores subidas de impuestos, mas represión financiera… y menor inversión productiva.

Cierto que los bancos son más fuertes y tienen menos riesgo y que el estado se financia a tipos bajos. Faltaría más, con un regalo anual equivalente al PIB de España. Y aumentar la masa monetaria un 6-7% para crecer un 2% no es crecer, es estirar la masa de la pizza. Sin embargo, ante un problema de incentivos equivocados, creación de dinero inútil y coste del dinero artificialmente bajo que no solo diluye el crecimiento real, sino que deteriora el potencial, nos ofrecen como solución… repetir.

Como el crecimiento es pobre, lo que proponen es más de la medicina que no ha curado al enfermo. Tipos bajos eternos. Sí, muchos miembros del banco central norteamericano, como Charles Plosser, expresan dudas sobre la efectividad de la política monetaria, y empiezan a proponer medidas para controlar la locura limitando la capacidad de la Reserva Federal de comprar activos y expandir su balance, pero son voces en el desierto. Si realmente piensan que forzando la máquina se va a reactivar la inversión y la creación de empleo porque lo decide un comité, no va a ocurrir. Hasta que los creadores de empleo no vean con claridad la oportunidad, la inversión seguirá siendo mínima.

Razones para preocuparse:

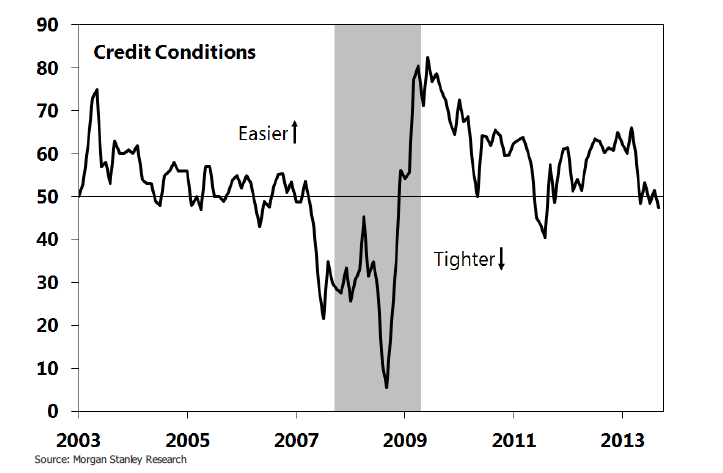

– Las condiciones de crédito están empeorando alarmantemente, con lo cual me lleva a pensar que la inversión productiva se pueda estancar en 2014. Las estimaciones de aumento del 9% no concuerdan con ninguno de los mensajes lanzados por las empresas que han publicado.

– El deterioro de los indicadores adelantados de creación de empleo, nuevas empresas, márgenes empresariales e inversión se ha acelerado desde septiembre y ya entraba en terreno restrictivo mucho antes del parón de gobierno. Me preocupa enormemente la velocidad de la desaceleración de esos indicadores.

– Las estimaciones de beneficios en el sector industrial y de consumo han caído entre un 8% y un 10% para 2014.

– En marzo volveremos a otro culebrón a cuenta del techo de deuda y el exceso de gasto y a un riesgo no pequeño de subidas de impuestos. Con la popularidad del presidente Obama en mínimos -un 37%-, la probabilidad de que la subida de impuestos ‘a los ricos’ se traduzca en una subida ‘a todos’, es alta.

– El llamado Obamacare, erróneamente vendido como la panacea de salud pública universal, supone unos 52.000 millones de dólares en nuevos impuestos a pequeñas y medianas empresas en particular, y la estimación más baja de impacto negativo en el empleo que he leído es de 800.000 personas.

Si, ya lo sé. Para el inversor en bolsa es irrelevante. Cuanto peor, mejor, y con 85.000 millones de dólares de compras de activos mensuales por parte de la Reserva Federal, si se ralentiza la economía, todos contentos porque el ‘helicóptero monetario travieso’, que sólo reparte entre el sector financiero y el estado, nos va a dar ‘fiesta para rato’. Además, el inversor está protegido por unos empresarios que no caen en la trampa del dinero fácil, porque son los primeros que sufren en su patrimonio si se desploman sus empresas. La identidad de objetivos entre accionistas minoritarios y mayoritarios en EEUU es la mayor salvaguarda ante llamadas a gastar, a «tirarse por el precipicio, que no pasa nada, que aquí está el banco central para recogerle en la caída». Porque luego, no está.

La semana pasada comentaba que hay que mantener los ojos abiertos, porque la probabilidad de que la economía de Estados Unidos descarrile, precisamente por el efecto marginal negativo de los incentivos perversos, no es pequeña. Estoy seguro de que el espíritu innovador del país prevalecerá, pero valorar su desarrollo económico por la evolución de una bolsa impactada por recompras de acciones y el gas de la risa monetario puede ser un espejismo. Hasta Richard Koo alertaba de que Estados Unidos está inmerso en «la trampa del estímulo» (QE TRap) de la que no puede salir fácil ni cómodamente. Como Fleetwood Mac… Can’t Go Back.