“Substitute your lies for fact, I see right through your plastic Mac” Pete Townshend

Es, como mínimo, hilarante que se genere un gigante aparato mediático hablando del “desplome de la libra» esterlina y atribuyéndolo al plan económico lanzado por Liz Truss, la nueva primer ministro de Reino Unido.

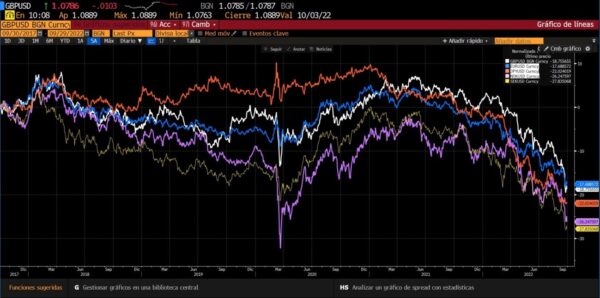

Hay que ver qué poder omnipotente debe tener la bajada fiscal de Truss que ha hecho que se desplome la corona sueca, la noruega, el yen o el euro igual o más que la libra contra el dólar.

Si ponemos lo que los medios llaman el «desplome de la libra» en contexto, la libra se ha apreciado contra el yen japonés, donde el Banco de Japón ha tenido que intervenir, y la evolución de la moneda británica contra la corona sueca o noruega ha sido también positiva. En euros, la libra se ha depreciado marginalmente.

El dólar se ha revalorizado contra casi todas las monedas con las que comercia y ha alcanzado un nuevo máximo de veinte años (DXY Index). Hasta el Banco Central de China ha tenido que rendirse y amenaza a aquellos que apuesten contra el yuan.

Pero nada… Es curioso. Si un gobierno anuncia una bajada de impuestos, se lanza el consenso keynesiano a decir que pone «en peligro la libra» pero cuando otros anuncian el mayor aumento de gasto e impresión de moneda de la historia, no hay “peligro”. Anda ya.

El plan de Liz Truss no es un plan liberal, sino eminentemente keynesiano: Aumentar gasto y bajar impuestos. Es más similar a lo que hizo Trump que a lo que hizo Thatcher. Es claramente un plan que ignora el riesgo de déficit tanto como los planes de gasto sin control de los socialdemócratas, pero al menos alivia a familias y empresas de la carga fiscal. La apuesta a que generará más crecimiento que déficit es arriesgada, pero no tan arriesgada como esos planes que constantemente aplaude el consenso sin dudar y que siempre suponen más impuestos y más gasto.

Trussonomics, como se ha llamado el plan de Liz Truss, no es la causa del desplome de la libra o del euro contra el dólar. El exceso monetario de la última década ha generado el “efecto aspirador del dólar”.

Si el consenso keynesiano hubiese hecho la mitad de crítica a los excesos monetarios y de gasto público de los últimos años de la que ha hecho al anuncio de Truss hoy no tendríamos un desastre monetario global como el que estamos viviendo.

¿Por qué se fortalece masivamente el dólar?

La mayoría de monedas de países exportadores de materias primas se han debilitado contra el dólar a pesar del aumento de exportaciones y entrada de divisas. Desde la corona noruega a las monedas de los principales exportadores.

Todo esto no ocurre porque el plan de Truss sea bueno o malo sino porque el mundo de las monedas fiduciarias es relativo y estamos viviendo la resaca del exceso monetario que expliqué en La Gran Trampa (Deusto).

El dólar es la moneda de reserva del mundo y el país, EEUU, que cuenta con más seguridad inversora y jurídica y capacidad de atracción de capital. La demanda de dólares es global y la Reserva Federal, al subir tipos porque la inflación se ha disparado, sabe que aumenta la demanda mundial de dólares y que el dólar se fortalece relativo a otras divisas porque los flujos de capitales se van hacia EEUU.

Ya en 2018 y 2019 comentamos este riesgo en nuestras charlas de Tressis con José Miguel Maté. En épocas de complacencia, los bancos centrales del mundo juegan a ser la Reserva Federal sin tener la moneda de reserva del mundo ni la seguridad jurídica o balanza financiera de EEUU.

El Banco Central Europeo, el de Canadá, el de Japón o el Banco de Inglaterra y la inmensa mayoría de bancos centrales mundiales se dedicaron a aumentar masa monetaria sin prestar atención a la demanda global y local de su moneda. En ese periodo de “gas de la risa monetario” las empresas y estados dispararon su endeudamiento denominado en dólares esperando que los tipos bajos hicieran atractiva la financiación de proyectos dudosos y enormes déficits. Todo esto hizo que la demanda global de dólares aumentase, no porque la Reserva Federal llevase a cabo una política restrictiva, sino por comparación con otros que lo hacen mucho peor.

Ese exceso monetario que llevó a exceso fiscal sin precedentes ha debilitado las economías mundiales y disparado la deuda global a más del 320% del PIB. Mientras tanto, ese consenso keynesiano que vive de decir que todos los desequilibrios estatales son buenos si suponen más gasto y más impuestos, aplaudía a rabiar las mal llamadas “políticas expansivas” hasta que les sangraron las manos. Los grandes bancos de inversión y economistas cercanos a los gobiernos repetían que había que “gastar ahora y lidiar con las consecuencias después”. Se aumentó el balance de los bancos centrales de los países desarrollados a más de $20 billones y todo el mundo parecía contento porque los estados se financiaban “barato” y el exceso no generaba inflación. Pero apareció la inflación.

Ahora, incluso con una política monetaria totalmente laxa donde la Reserva Federal avisa con meses de antelación de sus modestas subidas de tipos y no ha reducido prácticamente el balance, se desploman las monedas del mundo contra el dólar y la elevada inflación que dijeron que era temporal se estanca y se mantiene durante más tiempo.

Como explicaba María Blanco este jueves en el español, se justifican diciendo que esto no estaba en sus modelos. Que sus modelos decían que la economía no iba a sufrir por el exceso monetario y que la inflación no era un problema. Es lo que pasa cuando usas modelos creados para justificar que dos más dos suman veintidós y que disparar la cantidad de dinero no causa inflación.

Lo que está pasando a nivel global es la resaca de los estímulos. Una modesta y mil veces anunciada subida de tipos de la Reserva Federal ha pinchado la burbuja de deuda, y el efecto placebo del gas de la risa monetario.

El dólar ha creado las condiciones para ser la moneda más demandada del mundo de nuevo simplemente porque otros bancos centrales han sido mucho más imprudentes. El dólar no es el más guapo de la fiesta, es el menos feo de la resaca.

Solo ha hecho falta un proceso inflacionario que los propios bancos centrales negaban o llamaban transitorio para despertar la alarma de un mercado con expectativas demasiado optimistas. Y ahora, como ya alertamos en esta columna ¿a quién le echan la culpa?

Lo ha adivinado usted: A “los mercados”. Curioso, cuando esos mercados se atiborraban de comprar bonos estatales con rentabilidad negativa nadie se quejaba de los mercados. Pero ya ha saltado toda la batería de “expertos” estatistas diciendo que hay un ataque de los mercados. ¿Acaso no era un ataque burbujero bajar tipos a nivel negativo e imprimir billones de dólares y euros?

Ahora, el Banco de Japón y el Banco de Inglaterra se lanzan a “calmar los mercados” comprando bonos imprimiendo más moneda todavía. Veremos qué pasa en la eurozona. Volverán a solucionar un problema de exceso monetario con más exceso monetario. ¿Qué puede salir mal? No se preocupe. La culpa se la echarán a los “especuladores” no a los que especularon imprimiendo billones de la moneda que monopolizan.

Esto no tiene arreglo. Esta banda de la porra no sabe hacer otra cosa. Conchita von der Leyden le dirá a BCE que ponga en marcha sin demora la impresora de billetes, a pesar del precio de la electricidad. Yo soy de la opinión de que no meter en vereda a los gastadores va a arrastrar a los demás países y el euro va a acabar yéndose por el desagüe…a no ser que algún país ponga pies en pared y no se achique ante el órdago y amenazas de los gastadores. Algún país que no sea España, Italia, Portugal o Grecia, claro está, porque si no, tendremos un continente «argentinizado».