Ningún país puede aceptar una mutualización de deudas que permita a los Estados incumplidores hacer recaer sobre los que sí lo hacen el pago de lo que adeudan.

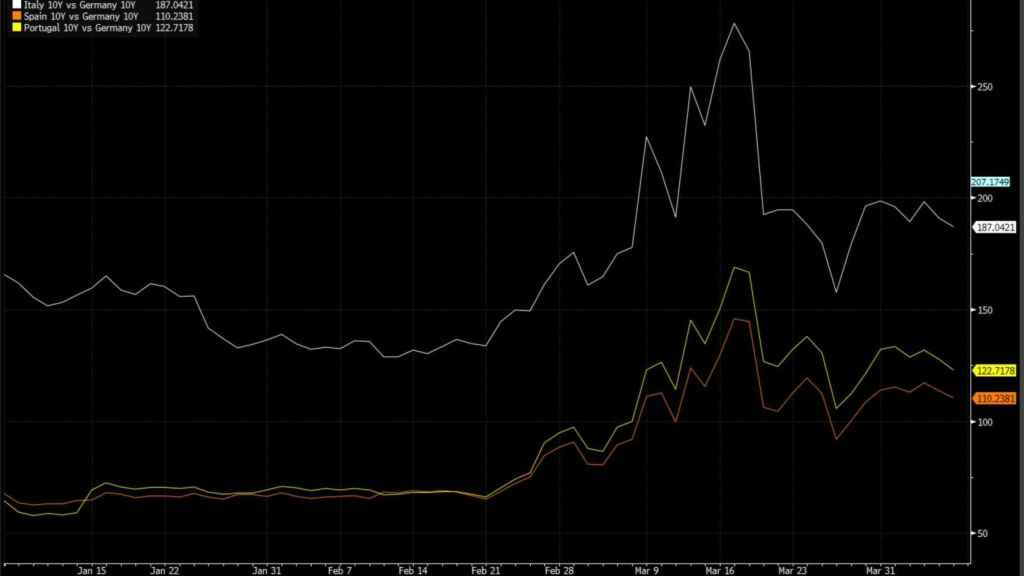

El gráfico de esta semana nos muestra el diferencial entre la prima de riesgo de España, Italia y Portugal. Básicamente la imagen lo que nos viene a decir es que gracias a la inyección del Banco Central Europeo el riesgo de invertir en estos tres países del Sur queda disfrazado.

No sólo eso, es que sin la ayuda de Christine Lagarde el miedo de los inversores se habría disparado y su desconfianza sobre estas economías sería más que evidente.

No sólo eso. Demuestra también que no existe un problema para financiarse barato, y esto es esencial para entender el debate de los coronabonos.

Primas de riesgo de España, Italia y Portugal.

Es importante que ni España ni ningún otro país caigan en el error de pensar que pueden apropiarse del término ‘coronabono’ porque, de hacerlo, pones al enemigo en guardia. ¿El motivo? Básicamente porque lo que se propone por parte de algunos Estados es mutualizar el gasto contra el Covid-19 sin condicionalidad ninguna.

Esa falta de condiciones hace que no existan obligaciones de recuperar la estabilidad presupuestaria, lo cual es fundamental.

Además, también es vital tener en cuenta otra cuestión. Lanzarse a mutualizar la deuda o emitir moneda (en definitiva, a una expansión monetaria) lo único que va a hacer es cargarse el euro como moneda.

Hay que tener en cuenta que la fortaleza de la moneda única viene por el superávit comercial de los socios, algo que ahora se verá mermado por la crisis económica en la que entran nuestros socios.

Mutualizar deuda no es un cheque en blanco para los países del Sur

Conviene, por tanto, ser cautelosos a la hora de imprimir o mutualizar deuda sin prestar atención a la demanda real de euros. Máxime cuando la moneda única ha tenido una demanda decreciente en los últimos años, al contrario de lo que ocurre en Estados Unidos.

Mutualizar la deuda no es la panacea y no puede permitirse ningún sistema que no conlleve una condicionalidad. De lo contrario, el fin de la eurozona estaría cerca porque los países que han sido más responsables en materia financiera podrían salir en desbandada.