“You’re the reason why your kids are ugly”. Loretta Lynn.

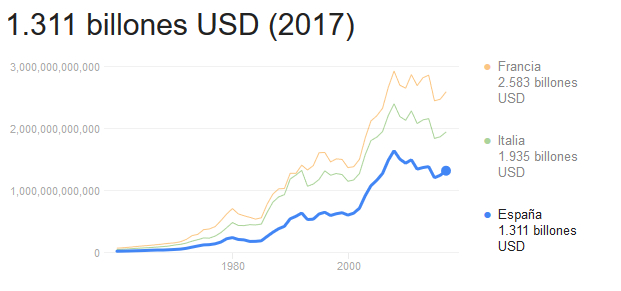

Tenemos que hablar de los datos del PIB de España, pero no podemos desligar las estimaciones de futuro de lo que está pasando en Latinoamérica.

Tenemos que hablar de los datos del PIB de España, pero no podemos desligar las estimaciones de futuro de lo que está pasando en Latinoamérica.

Revisemos los pobres datos de crecimiento, porque coinciden con datos mejores de lo esperado en Francia o Italia. El crecimiento del PIB registra el peor dato desde 2014 y la tasa interanual se estanca. Pero cuando miramos el PIB, también debemos revisar su calidad. Ya alertamos de este problema en otras ocasiones, pero un PIB que crece por aumento del gasto público y deuda es muy frágil.

El consumo de las administraciones públicas es el factor que más sube con respecto al tercer trimestre de 2018. Mientras el gasto en consumo final se mantiene en un 1,7% de variación interanual, igual que en el tercer trimestre de 2018, el único factor de crecimiento es el gasto de las administraciones públicas que aumenta un 2,5% comparado con un 1,9% el año pasado. Ambas cifras son superiores a lo que deberían ser, pero es más que preocupante que el factor diferencial de la demanda interna sea el gasto público.

Mucho más preocupante es el empeoramiento en la inversión. El crecimiento de la formación bruta de capital se desploma a casi un tercio de la cifra del tercer trimestre de 2018 (2,3% interanual comparado con 6,1% interanual).

Preocupa adicionalmente que, con unas exportaciones que todavía resisten, la demanda externa presenta una aportación de 0,2 puntos, ocho décimas inferior a la del trimestre pasado. ¿Por qué? Cuando la demanda interna se infla vía gasto público y deuda y la demanda exterior se contrae, el riesgo de estancamiento se multiplica mientras aumentan los desequilibrios.

El debilitamiento de la economía es palpable en la mayoría de las cifras, pero lo que es completamente alucinante es que haya gente que diga que sube la productividad… Cuando la razón principal es porque los datos de empleo empeoran visiblemente. El desplome en el empleo es evidente.

En términos interanuales, el empleo aumenta a un ritmo del 1,8%, tasa siete décimas inferior a la del segundo trimestre y el tercer trimestre de 2018. El número de horas efectivamente trabajadas disminuye un 0,1% respecto al segundo trimestre, dos décimas menos que en el trimestre anterior. En términos interanuales, el número de horas efectivamente trabajadas baja cinco décimas, hasta el 0,8%.

No son todavía desequilibrios tan brutales como los que veíamos en 2009 o 2010, pero España tampoco tiene los mecanismos fiscales ni presupuestarios para atender un proceso de estancamiento que ya es evidente en los datos de empleo y que puede convertirse en una recesión.

Otros países de nuestro entorno pueden enfrentarse a la ralentización gracias a tener tasas de paro a mínimos históricos. No es el caso de España.

¿Por qué nos debe preocupar la cadena de noticias preocupantes que llegan de Latinoamérica? Porque pueden tener una incidencia muy clara en las grandes empresas, que suponen el 43,1% de la recaudación del impuesto de sociedades. La temporada de resultados hasta ahora ya refleja el riesgo de recesión de beneficios tanto en aumento de ventas como en aumento de beneficio consolidado. Esto es especialmente importante teniendo en cuenta las expectativas optimistas de ingresos fiscales. En 2019 se conseguirá una recaudación récord de casi 213.000 millones de euros que es difícil de replicar si las estimaciones de beneficios empresariales caen a un ritmo del 10%-12% sobre lo previsto en enero de 2019.

La situación en Latinoamérica nos debe preocupar como ciudadanos. El comunicado oficial de la Organización de Estados Americanos sobre la desestabilización orquestada y generalizada es claro. Pero también nos debe preocupar como economistas. Un poco más de un tercio de los beneficios de las empresas más grandes de España viene de la región.

No solo son los ataques a la estabilidad de varios países, que tienen impacto en el crecimiento. El gran problema que se presenta es el creciente aumento de países cuyo objetivo es multiplicar la base monetaria en moneda local para financiar gasto político.

De México a Argentina, el riesgo de una crisis en países que niegan sus desequilibrios y pueden lanzarse a destruir el poder adquisitivo de su moneda se dispara a la vez que se acerca una montaña de vencimientos en deuda emitida en dólares que coincide con una caída de reservas y menores ingresos por exportaciones. Puede ser una combinación muy peligrosa.

La economía española es muy cíclica y se ha orientado de manera adecuada al exterior, lo que ha permitido a las empresas sobrevivir muchas tempestades. No podemos ignorar la acumulación de riesgos, y debemos ser serios porque en un entorno lleno de alertas, lo peor que puede hacer nuestro país es aumentar costes fijos, gasto corriente e impuestos.

«lo peor que puede hacer nuestro país es aumentar costes fijos, gasto corriente e impuestos» esto es exactamente lo que el gobierno de Bonnie and Clyde que se nos viene encima van a hacer.

Desde mi posición por un lado de pequeña empresaria en un sector, comercio minorista al que le afecta gravemente cualquier variación en la confianza del consumidor, la creación de empleo, etc… y por otro de arquitecto, con tan poco trabajo como el resto de mis compañeros, veo, «palpo» la crisis que ya está empezando.

Cuando en el Colegio de Arquitectos ves muchos visados de Dirección de Obra y muy pocos Proyectos Básicos (la fase inicial), quiere decir que en un plazo de dos años el paro va a arrasar el sector.

Cuando en las tiendas en Centros Comerciales consolidados ves como el ticket medio baja un 12%, a pesar de ser ventas de poco valor absoluto que corresponden a ventas de impulso, quiere decir que la gente está dejando de gastar porque tiene miedo y menos dinero.

Ustedes siempre hablan del pago de impuestos de Sociedades, etc… pero lo que no he oído a ningún economista es algo que me haga creer que entiende nuestra realidad: las PYMES no nos enfrentamos al riesgo de pagar más o menos impuesto de Sociedades, sino al riesgo de quiebra fulminante porque no tenemos capacidad crediticia (ya no me acuerdo de las famosas pólizas de crédito que realmente significaban un colchón de tesorería, ahora te ofrecen 10.000€), no podemos apretarnos más el cinturón, pues ya hemos depurado toda la grasa, no podemos operar con mucho menos personal (como mucho un 10% menos sobrecargando a los buenos trabajadores) y los administradores de las PYMES no tenemos ahorros con los que hacer préstamos de socios a las empresas. Además hemos visto muchas bajas a nuestro alrededor y ya no vamos a apostar a doble o nada.

Si suben el salario mínimo, con ello las cotizaciones a la SS y encima nos siguen enviando a las oleadas de inspectores de Hacienda, Trabajo, Consumo, etc…. nos vamos al hoyo en cuestión de menos de un año. NO nos han dejado margen de gestión ni capacidad para adaptarnos. Mira una el análisis de los Gastos Generales y el 90% de las partidas son intocables: alquiler, consumo eléctrico, SS, nóminas…. Antes de pagar impuesto de Sociedades hay que llegar y los planes de Iglesias dan pavor. Si los ponen en marcha hay que cerrar al día siguiente antes de acumular deuda con la SS; hacienda, bancos, etc.

Un panorama espeluznante. Y eso que cuando se escribió el artículo no se sabía lo que ocurriría al día siguiente de las elecciones. Ahora que ya se sabe, la cosa no puede ir sino a peor. No entiendo ni entenderé cómo se puede votar a un partido que ya arruinó el país en el 2009-2011 con una gestión nefasta a más no poder de la crisis económica, tanto que tardamos más que nadie en recuperarnos y el agujero en el que caímos fue el mayor de todos los países de la OCDE. Con una amnesia que debería ser tratada por psiquiatras, o «psicohistoriadores» si existieran, se vuelve a votar a quien lo hizo rematadamente mal, pero no ahora ni en el anterior gobierno del mismo partido, sino en el primer gobierno de ese mismo partido, uno de cuyos «éxitos» fue la devaluación de la peseta tres veces en dos años, dos de las cuales estuvieron separadas por seis meses.

Si a estos «gestores», por llamarlos de alguna manera, se les añaden unos comunistas declarados, cuyo «éxito» en cualquier parte donde han gobernado es que los nativos no los quieran ver ni en pintura, como en Polonia, República Checa o Hungría, el desastre está garantizado y, si salen adelante, nos garantizan unos años moviditos, por decirlo suavemente. Y el comentario anterior no hace sino corroborarlo, porque la destrucción de la economía es rápida pero la restauración es lenta.

Nos gusta dispararnos en el pie a la hora de votar y así nos va, de «éxito» en «éxito» hasta el batacazo final.

Claro que siempre estarán los mercados o los «pérfidos» inversores para echarles las culpas. Son los mejores amigos de los políticos, además de unos votantes que se lo tragan todo crudo y sin masticar.