A ningún conductor del mundo se le ocurre ir a 200 km/h por la carretera y decir “aún no nos hemos matado, todo va bien, acelera”. Y si se le ha ocurrido a alguno, sabemos cómo ha terminado.

La idea de que no vamos a tener una crisis de deuda solo porque “aún no ha pasado nada” solo se le ocurre a un burócrata que esté pensando en pasarle el problema al siguiente ejecutivo. Sin embargo, ese argumento irresponsable se repite con peligrosa frecuencia. La deuda se dispara, la inflación se perpetúa y el PIB se estanca, pero no pasa nada porque la prima de riesgo no se dispara. Acelera.

Ese “razonamiento”, si se le puede llamar racional, parte de varios errores.

La prima de riesgo raramente anticipa un problema, es la manifestación del mismo. Igual que la fiebre no es la enfermedad sino un síntoma, tenemos que hacernos chequeos periódicos para evitar una grave enfermedad. No tiene ningún sentido decir que la deuda no es un problema porque la prima de riesgo es baja. Es como decir que la obesidad no es un problema porque todavía no te ha dado un ataque al corazón.

El segundo error es creer que una prima de riesgo disfrazada por la política del Banco Central Europeo es un buen termómetro. Siguiendo con el símil, es como decir que no tienes fiebre porque el termómetro está manipulado. El BCE ha comprado el 100% de las emisiones netas del Tesoro durante los últimos años y ahora mantiene un sistema “anti-fragmentación” que modera la prima de riesgo de Italia y España usando los vencimientos de los países frugales. Pero la fiebre existe y es altísima. Se llama inflación.

Lo que no pagamos en coste de deuda por disfrazar el riesgo lo estamos pagando en precios superiores por la destrucción del poder adquisitivo de la moneda.

El tercer error es creer que la prima de riesgo subirá poco a poco y te da tiempo a reaccionar. El riesgo se acumula lentamente, pero se manifiesta en muy poco tiempo. Además, cuando un estado se acostumbra a tipos bajos y alta liquidez para disparar desequilibrios estructurales el riesgo tampoco se reduce cuando “sube la fiebre”.

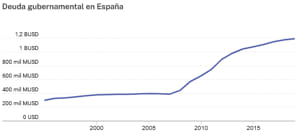

Así que juzguen ustedes mismos:

La deuda pública de España ya supera los 1,5 billones de euros, el 116% del PIB. Los pasivos totales –deuda total- son casi el 150% del PIB, 1,96 billones de euros. Pero no pasa nada.

La deuda pública crece a un ritmo interanual del 5% con ingresos récord, aumentando masivamente la presión fiscal al 47% del PIB y con la economía rebotando un 4,5%. El aumento de deuda desde final de 2018 es de más de 295.000 millones de euros para un aumento de PIB inexistente, ya que aún no hemos recuperado el nivel pre-pandemia y eso con un PIB dopado por el aumento de gasto público. Pero no pasa nada.

Con el mayor impulso fiscal y monetario de la historia, la economía apenas rebota y, si lo consigue, rascará un mísero 1% en 2023, y eso –repito- inflando el PIB vía gasto público. Toma multiplicador Keynesiano. Pero no pasa nada.

El Tesoro deberá emitir y refinanciar 257.000 millones de euros de deuda en 2023 y Hacienda asume 70.000 millones de euros más de deuda, pero solo considera 1.100 millones de euros de aumento de coste de esta, cuando solo el impacto de los bonos ligados a la inflación del Tesoro aumenta el coste en 4.000 millones de euros. Pero no pasa nada.

El tipo exigido al bono a diez años de España se ha multiplicado por seis en pocos meses y se sitúa ya en el 3,1%. Según el Banco de España, las necesidades de financiación anual del sector público son de casi el 20% del PIB y en el primer semestre de 2022 ya hubo un crecimiento interanual de los pagos por intereses de la deuda de un 14,4%. Pero “no tenemos fiebre” –prima de riesgo- con el termómetro manipulado… Eso sí, en los últimos dos años una inflación acumulada de más del 13%. Pero no pasa nada.

La Reserva federal estima que el tipo de referencia llegue al 5,15% en 2023. El BCE va a seguir subiendo tipos. Llega el invierno. Pero no pasa nada.

Y ahora díganme que todo va bien. Que esto les pasa a todos, que además es falso. Que otros países lo hacen peor… que además de ser incorrecto es un triste consuelo en ese fascinante recurso de sacar pecho comparándonos con los peores.

Díganme que todos tranquilos. Que aún no nos hemos matado. Aceleremos. No pasa nada… Porque paga usted.