No, un gobierno con soberanía monetaria no puede emitir toda la moneda y deuda que desee.

La historia refleja la evidencia de que la demanda de moneda se desvanece cuando se destruye su poder adquisitivo. Hilo:

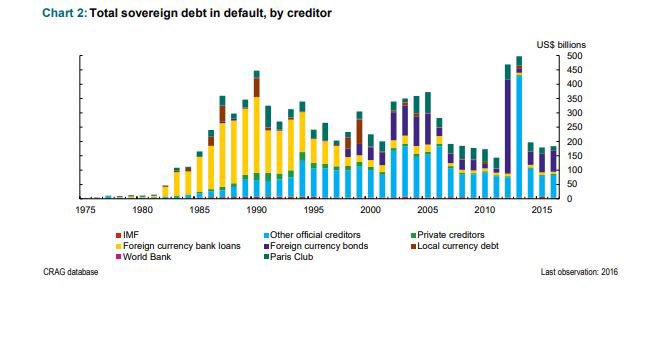

1) Entre 1960 y 2016 se han dado más de 27 impagos de emisores soberanos en moneda local