Esta semana hemos aprendido que todo el stock de deuda suizo se encuentra en tipos negativos reales, es decir, que se les paga por prestarles. La cifra de bonos con tipos negativos se ha disparado con la ralentización global. Más de 380.000 millones de dólares se han añadido al stock de deuda con rentabilidad negativa, hasta un total de más de 8,7 billones de dólares.

¿Por qué compramos bonos con tipos negativos? Si los bancos centrales están inundando de liquidez y el riesgo sistémico se contiene… ¿Qué ocurre?

A) El inversor piensa que el resto de activos de riesgo van a caer mucho más. Prefiere que le devuelvan un poco menos de su dinero a perder mucho más en bolsa, por ejemplo.

B) Ante la represión financiera –devaluar y bajar tipos- se estima que los bonos de los países refugio se revalorizaran por la moneda, aunque no paguen interés.

C) Se teme que la desinflación se propague hasta ser estructural porque las preferencias por el consumo y la inversión no solo no mejorarán, sino que empeorarán al no fiarse de la manipulación de tipos y monedas.

Lo que se consigue con la política monetaria es exactamente lo contrario a lo que pretenden. Al zombificarse la economía y lanzar al sistema financiero a márgenes insostenibles se ralentiza la velocidad del dinero –que mide la actividad económica-. La enorme liquidez se desplaza a los activos que se consideran de menor riesgo aunque la rentabilidad sea negativa. No es irracionalidad, sino cautela lógica.

Si usted hubiera invertido en enero en bonos con rentabilidad negativa de países estables hoy tendría una apreciación en su cartera de casi un 4%. Si hubiera invertido en bolsa europea porque “está muy barata”, “tiene buen dividendo” y “el banco central apoya” habría perdido alrededor de un 11% incluyendo dividendos.

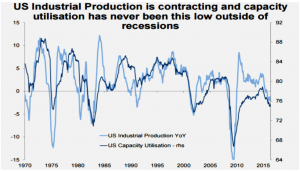

Si a ello añadimos que nos encontramos con riesgos de difícil cuantificación, como el Brexit (lean) , y la crisis de la banca italiana, lo que se ha creado con el enorme plan de estímulo monetario es una mayor burbuja y un impacto inapreciable en la economía real. De ahí que se “pague” por prestar a los que se consideran como fiables o en los activos donde se asume que el banco central absorberá toda la demanda.

EL IMPACTO SOBRE LAS PENSIONES

Esta semana se ha generado una gran polémica por la caída del fondo de reserva de las pensiones. Increíble, se critica que se use el fondo de las pensiones para pagar las… pensiones. Es como decir que he creado un fondo para pagar la universidad de mis hijos y soy un mal padre por usarlo para cubrir la matrícula de los niños. El fondo de reserva fue muy criticado en 1996, cuando lo creó el gobierno de Aznar, porque la oposición consideraba que no era necesario. Ahora se llevan las manos a la cabeza porque se utiliza para pagar parte de las pensiones.

El Fondo de Reserva de las Pensiones no es la torre del Tío Gilito. Está para usarse en los periodos en que la recaudación es deficitaria, y se vuelve a rellenar a medida que aumenta la afiliación, el empleo, y, con la recuperación, los salarios.

Ya explicamos aquí el reto del sistema de pensiones (lean, ¿quién pone en peligro las pensiones? ).

Como no se soluciona el reto del sistema de reparto es con medidas represoras y que atacan al crecimiento económico. El sistema de pensiones está garantizado mientras no le pongamos palos en las ruedas al crecimiento. Y no, no se soluciona “subiendo el salario mínimo” (en Alemania la implantación ha destruido 60.000 empleos en un año, lo explicaba John Müller aquí). Se soluciona atrayendo capital, más empresas, aumentando la productividad y, con ello, los salarios reales.

Por supuesto, los que critican que se use el fondo tendrían dos opciones para mantener el fondo intacto. Una, recortar las pensiones –ellos, que se vanaglorian de defender el gasto social-, y otra, llevar a cabo un aumento de impuestos que, incluso si fuera el mayor de la historia, no cubriría las necesidades del sistema de pensiones. Y se llevaría el crecimiento y la creación de empleo con ella. En Francia, implementar un impuesto “de solidaridad” para las pensiones no solo no ha evitado que se recorten varias veces desde 1996, la última hace poco más de un año, sino que encima lo pagan hasta los propios pensionistas.

Los mismos que fingen defender el sistema de reparto lo ponen en peligro haciéndolo insostenible. Pero en todo el debate, poco se ha hablado en estos días del impacto de los tipos reales negativos en las pensiones. Los fondos de pensiones estatales de toda la Unión Europea están invertidos en deuda soberana, cuyo cupón no hace más que bajar. A medida que estos tipos bajan, el fondo de reserva reducirá su rentabilidad justo cuando la población envejece más rápidamente. Es aun peor, si el excedente del Fondo de Reserva se deja en liquidez o se deposita en el BCE, recibiría rentabilidad negativa.

Por ello no ha sido una mala decisión liquidar parte del fondo que estaba invertido en bonos con rentabilidad alta, y que se han revalorizado de manera importante, para garantizar las pensiones. Es vender un activo que ha subido mucho para pagar una necesidad puntual. Y que se repondrá cuando lleguemos a 20 millones de cotizantes, con suerte en poco tiempo, al ritmo al que creamos empleo, y empiecen a recuperarse los salarios reales. La reducción interanual del paro supera el 8,5% en junio, el mejor dato desde diciembre de 1999, y desde 2011 el paro se ha reducido en 655.000 personas.

No existe un solo país que haya salido de la crisis aumentando salarios y creciendo los ingresos de la Seguridad Social. Reino Unido o EEUU aún no han recuperado los ingresos de 2008. Alemania recuperó la cifra de 2009 de ingresos de Seguridad Social en 2014, y su recuperación fue vía mini Jobs y austeridad. Algunos inflacionistas achacan la caída de la hucha de las pensiones a la austeridad, y es falso. Es la falta de dinamismo del mercado laboral y el alto desempleo lo que ataca el sistema de reparto. Primero hay que recuperar el empleo, saliendo de la crisis aumentando la actividad económica. Y después, poco a poco, aumentan los salarios y se recupera la “hucha”.

Todo ello sin perder de vista que hay que seguir haciendo el sistema de pensiones eficiente y que responda a una población que vive muchos más años. Pero debemos tener en cuenta también el efecto negativo que se dará en la hucha de las pensiones a futuro si la represión financiera se extiende –que es lo más probable-.

Podríamos llegar a una situación en la que dicha hucha no se vacía por pagar compromisos a pensionistas… Sino porque los bonos en los que se invierten devuelvan menos que el principal. De momento no tenemos ese riesgo, pero el bono a diez años español paga un 1,17%… O esperamos una enorme revalorización o tendremos que replantear cómo se invierte el Fondo de Reserva.