Analizando el pacto del PSOE con Ciudadanos (que comentamos aquí y aquí) y el programa económico de Podemos (lean)

01.03.2016 – 05:00 H.

Hey, big spender, spend some time with me

Peggy Lee

Las propuestas de pactos que se están presentando ante la posible investidura tienen un denominador común: más impuestos y más gasto político.

Si atendemos al programa del PSOE, se aumenta el gasto corriente en 25.000 millones, y si vamos añadiendo otros partidos, se llega hasta la monstruosa cifra de 96.000 millones de euros anunciados por Podemos (lean).

La enorme mayoría de estas promesas de gasto eternas se basan en la mayor falacia de propaganda electoral utilizada en estas últimas elecciones. El inexistente “desmantelamiento” del Estado de Bienestar y la necesidad de “recuperarlo”. Sin embargo, esa premisa es falsa.

España ha mantenido, contra viento y marea, su gasto social, a pesar de una brutal crisis económica donde se perdieron 40.000 millones de euros anuales de ingresos fiscales extraordinarios de la década anterior por la burbuja inmobiliaria y donde pinchó el exceso de obra civil y ladrillo que llegó a pesar casi el 20% del PIB.

Es inaudito que se llame a aumentar enormes partidas de gasto adicional en un país que ya tiene un déficit estructural –el que se genera aunque crezca la economía- cercano al 4%.

Pues bien, en 2011 el gasto social –incluyendo estabilizadores automáticos en un país que enviaba más de un millón de personas al paro en ese ejercicio- era de unos 296.000 millones de euros, y en 2014 de 290.000 millones. Una mínima reducción del 2% que se convierte en casi inexistente si consideramos que el paro se redujo en el periodo, y con él las necesidades de gasto por subsidio por desempleo. De hecho, si consideramos que los gastos por ayudas a desempleados se redujeron en casi 10.000 millones con la bajada del paro, el gasto social se ha mantenido a pesar de un entorno difícil en el que aún no se ha recuperado el PIB de niveles pre-crisis.

Las propuestas de “recuperar” el estado del bienestar, por tanto, son ideológicas y falsas, pero lo peor es que esconden una batería de nuevo gasto político, burocrático, nuevos observatorios, comités y entes estatales que volverán a disparar nuestro déficit estructural.

Pues bien, Moody´s ha alertado ya de que corremos el peligro de no cumplir el déficit ni en 2016 ni 2017, después de ocho años de expansión fiscal superior a 550.000 millones de euros.

Pero además, la agencia de calificación que, como siempre, hace estimaciones cautelosas, alerta de que los pactos anunciados deterioran la posición de solvencia del país, ya que basan todo el proceso de consolidación fiscal en aumentos de ingresos por nuevos impuestos y subidas de los mismos, además de en unos supuestos efectos expansivos de la economía que nunca se han dado a través del aumento de gasto corriente (lean) .

Y eso que, como es habitual, la agencia de calificación valora el pacto PSOE-Ciudadanos con cautela y no entra en la certeza de que los ingresos esperados no se darán y los gastos no generarán el crecimiento deseado. Moody´s sabe, porque la historia ha demostrado que ocurre siempre, que en estos programas las estimaciones de ingresos siempre son optimistas y las de gasto se cumplen con todo rigor.

La agencia crediticia afirma que el pacto va “en contra de la tendencia de la reducción de deuda” al agrandar el déficit a corto plazo –que luego siempre se incumple- y eso que no se ha parado a analizar la carta a los Reyes Magos de un Burócrata del plan de ciencia ficción de Podemos. También considera que acuerdos como éste muestran que no se llevarán a cabo las reformas necesarias para “reforzar el crecimiento de España y con ello el saneamiento de su deuda”. Un pacto «ambiguo en política económica y presupuestaria» que incluye el error de buscar «un ritmo más lento de reducción del déficit pese al aumento del crecimiento de la economía española», cuando se debería utilizar el periodo de crecimiento para continuar reduciendo un déficit que se ha reducido a la mitad en cuatro años, pero aún es demasiado alto.

Lo peor es que se ha llegado a tal nivel de falta de responsabilidad, que cualquier aritmética de pactos pasa, casi por obligación, por aceptar más y mayor gasto político.

Cuando leemos noticias sobre los pactos, es evidente que nos hemos olvidado de la importancia de las reformas estructurales y ajustar –ahora que crecemos- el brutal desequilibrio estructural generado entre 2004 y 2011. Olvidamos que llevamos más de un 55% del PIB en déficit acumulado en ocho años en cuanto hemos tenido un par de años de crecimiento. Volvemos a los errores del pasado. A pensar que el Banco Central lo va a solucionar todo y a negar los desequilibrios estructurales que comentamos aquí.

Nos estamos lanzando, con el aplauso de muchos, a otro posible shock de deuda. Que no digan luego que las agencias de calificación no avisaron.

29.02.2016 – 05:00 H.

You can fool some of the people all of the time, and all of the people some of the time, but you cannot fool all of the people all of the time.

Lincoln

Muchas gracias, bancos centrales.

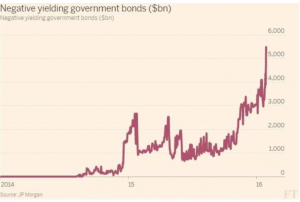

El nivel de distorsión que se ha alcanzado en el mercado de renta fija no se había visto jamás en la serie histórica. Nunca antes habíamos asistido a un mercado donde la capacidad de repago se encuentre a niveles más bajos y la rentabilidad sea más pobre.

El inversor de renta fija se encuentra ante la alternativa del diablo.

O elige bajísima rentabilidad… Los tipos de interés negativos han llevado a un récord global de más de cinco billones de dólares en bonos con rentabilidad negativa. Si incluimos aquellos bonos que no llegan a cubrir la inflación subyacente, la cantidad es mucho mayor. Casi el 23% del PIB del mundo tiene ya una política de tipos reales negativos.

… O elige enorme riesgo. De la oferta de bonos con cupones superiores al 2%, el mercado de alto riesgo no solo ofrece rentabilidades muy pobres -a mínimos de 38 años-, sino que la capacidad de repago de los emisores -según Moody’s- ha caído a niveles de 2007. Menos rentabilidad y más riesgo. Se calcula que hasta un 15-20% de los bonos emitidos por sectores ligados a materias primas, mercados emergentes y sectores cíclicos no podrá pagarse o tendrá que reestructurarse. O se pagarán en monedas devaluadas un 30-50%, que es lo mismo que no recibir nada.

… Mientras ruega todos los días que los estímulos se mantengan. El Banco de Japón es ya el 50% del mercado de ETF en Japón, y ‘compra’ (se endeuda para comprar) casi todos los bonos soberanos emitidos. El BCE supone en casos más del 100% de la demanda en emisiones de deuda soberana en Europa. Como los bancos centrales dejen de adquirir -endeudarse-, aumentando su balance, el comprador marginal simplemente no existe… y el verdadero riesgo saltaría de manera brutal.

¿Dónde está el valor?

Como suele ocurrir en estos periodos de enorme manipulación, en activos muy seleccionados.

Las empresas que han estado reduciendo deuda con enormes desinversiones y eliminando planes de inversión imperiales ofrecen rentabilidades aceptables y un nivel de seguridad muy superior a unos estados dependientes del banco central, a pesar de tener cuentas muy deterioradas y un nivel de combinación rentabilidad-riesgo mucho más atractivo que algunos de los mal llamados ‘bonos high yield’ (que ni son ‘high’, porque los cupones son irrisorios, ni son ‘yield’, porque probablemente no te van a pagar).

El problema de este mar de intervención es que está sostenido con soportes muy débiles. Unos bancos centrales que se lanzan una y otra vez a más medidas de represión financiera y unas economías que, como no puede ser de otra manera, se ‘zombifican’ con los tipos de interés artificialmente bajos. Perpetúa la sobrecapacidad, la mala asignación de capital y el sobreendeudamiento de los ineficientes.

¿Saltará esto?

Si recuerdan mis artículos ‘Una montaña de deuda que vence en cuatro años’ y ‘El año de los impagos’, este riesgo salta siempre. Lo que no es fácil es identificar cuándo, ya que la intervención hace que sea complicado.

¿Por dónde salta? ¿Se acuerdan de la crisis de los bonos inmobiliarios y ‘subprime’? No saltó porque la gente ignorara conscientemente el riesgo, sino porque la percepción histórica era que no tenía riesgo alguno. La morosidad histórica era bajísima, pensar que el inmobiliario era un riesgo era exagerar.

Las crisis de deuda no saltan desde los activos que tenemos claramente identificados como de ‘alto riesgo’. El nivel de diversificación y la cantidad de señales de riesgo que se presentan suelen ser muy conocidos.

Las crisis de deuda siempre se generan en aquellos activos que se consideran ‘superseguros’. Igual que con el inmobiliario muchos repetían una y otra vez que el riesgo era inexistente porque la morosidad histórica era ínfima.

Pues bien, hoy el riesgo real está en todo aquello que depende de que el banco central lo absorba porque, si no, no tendrá comprador marginal. ¿La respuesta? Don Daniel, está usted loco, si los bancos centrales no van a dejar de hacerlo. Hasta que ocurra. Y ocurre. O por el final de las recompras, o por pérdida de confianza en la fiabilidad o porque se descuenta que no existe comprador marginal. Estén atentos.

26.02.2016 – 05:00 H.

El Partido ambiciona el poder en sí mismo. No nos interesa el bienestar ajeno, sino únicamente el poder. Ni la riqueza, ni el lujo, ni la longevidad, ni la felicidad: solo el poder en estado puro. El poder es un fin, no un medio.

George Orwell

Ayer en Bruselas, los cinco eurodiputados de Podemos (el mismo partido que exige un aumento del déficit y de la deuda) votaron a favor de una enmienda que “facilite mecanismos democráticos de retirada y exclusión voluntaria de la unión monetaria… y un plan alternativo para una ruptura ordenada del euro” (enmienda 32, cortesía de Miquel Roig).

El mismo partido que exige más deuda y más financiación -en euros, claro- de la UE y del BCE, pide aprobar mecanismos de salida. Fantástico. Présteme más que luego hago impago. Ordenado, eso sí. Ordenado. Menuda sandez.

Endeudarse más y luego salirse del euro supone el impago y el desastre. Las pensiones y Seguridad Social desaparecen al estar invertidas en deuda soberana. La financiación a pymes y empresas se desploma. Y el Estado de bienestar que fingen defender se hunde. Ya lo explicamos aquí en 2012 (‘Salir del euro, implicaciones de una muerte lenta y segura‘).

Pues bien, Varoufakis ha pasado por Madrid invitado por estos señores, dando lecciones.

Bienvenido, Mr. Corralito. Como en la película de Berlanga, llegó, habló y se fue.

Ni una disculpa por haber enviado a sus ciudadanos a un corralito y haber lanzado a la economía a un abismo basado en la entelequia de que “tendrán que aceptar lo que digamos o nos enfadamos”. Sin Plan B. Solo con un Plan A. Que pague otro.

El enésimo rescate griego forzado por Mr. Corralito se sumó a los 240.000 millones recibidos anteriormente, la quita a la deuda griega y los avales y liquidez del BCE, llevando a Grecia a acumular más de un 254% de su PIB en ayudas, una cifra superior en 12 veces a la ayuda que recibió Alemania en 1953 después del Tratado de Londres. A eso lo llaman “falta de solidaridad”. Y no es cierto lo que dicen de que “el rescate se lo llevan los bancos” (lean ‘Mitos y mentiras de los rescates‘) .

Esa cifra brutal se incrementó por una situación económica de implosión generada por la destrucción de confianza global que Varoufakis y Syriza llevaron a cabo.

Los ‘éxitos’ de la gestión de Varoufakis, añadidos al desastre de gestión de gobiernos previos, son difíciles de encontrar en la historia.

Varoufakis, desde su prepotencia de tahúr sin cartas, llevó a un país con dificultades y de negociación de deuda a un Estado fallido y un corralito en tiempo récord.

Llegó a una Grecia que crecía un 0,8%, había reducido el déficit a la mitad y en superávit comercial.

En cinco meses, consiguió que la producción industrial se desplomase, cada día cerraban una media de 59 empresas, 613 puestos de trabajo menos al día y 22,3 millones de euros de ingresos fiscales menos diarios (según cálculos de la Confederación Griega de Cámaras de Industria y Comercio ESEE). Recesión y huida de la inversión y corralito.

Ahora da lecciones por el mundo… Porque la culpa fue de usted y mía, de los alemanes o de los mercados que se negaron a prestarle más y hacer impago. Qué cosas tiene la gente.

La postura económica de Varoufakis, explicada en su libro ‘El Minotauro Global’, se puede resumir en una frase: “Como un adolescente malcriado, si no me das más, la culpa es tuya, no mía, porque yo me lo merezco”.

Quien lo merece es ¿’el pueblo’? No. El Gobierno, la hiperestructura estatal siempre infalible y siempre con buena voluntad, lo que convierte inmediatamente al enemigo exterior, los mercados, Alemania, EEUU, quien sea, en el chivo expiatorio.

Esa estrategia se llama en Grecia ‘katalepsi’ y la practicaban Tsipras y sus acólitos en la universidad en Grecia. Consiste en llevar al centro -al país en este caso- a una situación de desastre y miseria tal que convierta a todos en rehenes cautivos del asistencialismo de lo poco que quede.

Que no nos vengan con planes de crecimiento chino y gasto norcoreano. El plan es buscar activamente la quiebra de una forma u otra para quedarse a gestionar las migajas. Y culpar a otro, eso sí.