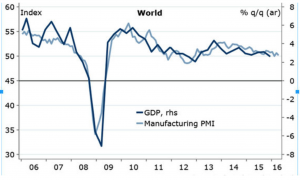

Si atendemos a los datos publicados esta semana, se constata el pobre desempeño de las economías globales. Los índices manufactureros, especialmente en China, Japón y EEUU, nos muestran algo muy evidente. Ralentización, pero no recesión. Pero tengamos en cuenta que la correlación entre estos indicadores y el crecimiento del PIB global nos muestra que éste último volverá a revisarse a la baja en los próximos meses. Si se mantiene la relación histórica entre ambas variables, estamos hablando de un crecimiento global más cercano a 2,6% que el 3,2% que asume el consenso. Ojo.

MENOS CRECIMIENTO

La Comisión Europea ha revisado a la baja las expectativas de crecimiento de España y de la Unión Europea. Cabe resaltar dos cosas, que nos llevan a ser cautelosos. La Comisión Europea ha mantenido sus expectativas de crecimiento de Francia (1,3 % en 2016 y el 1,7 % del PIB en 2017) en un entorno que no parece cuadrar ni con los indicadores adelantados ni con la evolución de los beneficios empresariales y el consumo. Es importante, porque es probable que en los próximos meses se vuelvan a revisar a la baja, y porque Francia es nuestro principal socio comercial.

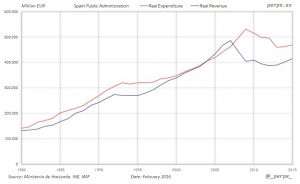

Pero merece la pena resaltar que España seguirá siendo uno de los países que más crecen a pesar de la incertidumbre política, y que en los últimos dos años la Comisión Europea se ha equivocado en las estimaciones sobre España tanto en crecimiento y creación de empleo, y ha tenido que mejorarlas una y otra vez.

Pero no debemos ignorar que el desempeño de nuestra economía puede sufrir un impacto importante si el sector exterior y el consumo dejan de suplir la ralentización en la inversión y la incertidumbre política. Recordemos que, ante las elecciones, lejos de moderarse las propuestas a terreno más realista, lo único que escuchamos es aumentar el déficit, gastar más y subir impuestos.

Sin embargo la economía española crece y crea empleo ¿En qué se ha equivocado el consenso? Claramente en el consumo. Tras un 2015 en el que se registró un incremento del 3,1% interanual, los datos del gasto de las familias siguen mejorando. Incluso si ajustamos por estacionalidad y calendario, y a precios constantes, las ventas minoristas aumentaron un 0,5% en marzo. Una muestra clara de la recuperación es que el consumo aumente un 4,1% anualizado en el primer trimestre comparado con el 3,8% en el cuarto trimestre de 2015.

La mejora del empleo también reduce el riesgo de grandes ajustes a las estimaciones de crecimiento y, si se cumplen las previsiones de creación de 400.000 puestos de trabajo, podrían demostrar que la Comisión Europea se equivoca –felizmente- de nuevo. La caída de los contratos temporales y el aumento de los contratos indefinidos (en abril ya subían un 20%) ha supuesto una reducción del empleo temporal hasta el 25,0% en el trimestre desde el 25,7% en el trimestre anterior. La correlación entre afiliación a la Seguridad Social y el PIB nos podría llevar a crecimientos cercanos al 2,7% anual, por encima de las expectativas de la Comisión.

Pero los riesgos son relevantes. Volver a perder el control del déficit, ante las llamadas a gastar más, supone un efecto pernicioso a medio plazo que reduce el crecimiento potencial y la creación de empleo. España ha reducido de manera muy relevante sus desajustes y no podemos pensar que se ha acabado el trabajo. Aumentar el déficit no crea empleo, presiona la posibilidad de crecer en el futuro y aumenta el riesgo de muchos mayores recortes a futuro, como ha ocurrido en prácticamente todos los países, incluidos los que tienen políticas monetarias superexpansivas. España se puede beneficiar de un entorno de ralentización global atrayendo más inversión y creando mayor empleo precisamente por la imagen global de un país de enormes oportunidades que sale del agujero creado en el pasado. No lo desaprovechemos.

¿BREXIT O NO BREXIT?

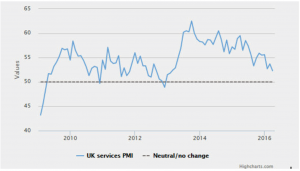

Los recortes de expectativas mencionados han sido especialmente pronunciados en Italia, Holanda y… Reino Unido. Las cifras del PMI de servicios del Reino Unido siguen en expansión, pero lleva cayendo desde hace meses… Y el Brexit, que afecta, no es el problema principal, sino un sector servicios que se encuentra con un enorme aumento de costes, laborales entre otros, a la vez que el comercio internacional se resiente.

Las elecciones locales en Reino Unido han mostrado el deterioro progresivo del apoyo popular a los laboristas desde la llegada del radical populista Jeremy Corbyn (“el incompetente”, como decían anoche algunos frustrados líderes del Partido Laborista, y se consolida una mayoría que sabe que las soluciones mágicas no funcionan y que Reino Unido no quiere ser Grecia.

El impacto de una posible salida del Reino Unido de la Unión Europea no debe ignorarse. Aunque hoy los datos de las encuestas dan una ligera ventaja a “quedarse” (46 vs 43%), no podemos pasar por alto que es el cuarto socio comercial de nuestro país y que es uno de los principales contribuyentes netos a la Unión Europea. Según el gobierno británico, el Brexit le costaría 4.300 libras por familia a los ciudadanos, pero el apoyo en las encuestas a la salida de la UE no se ha reducido a pesar de las cifras mostradas por las autoridades, y la amenaza de Obama en su visita diciendo que abrir nuevos tratados comerciales llevaría años.

El Institute of Economic Affairs estima un coste de la permanencia del Reino Unido en la UE cercano a un 3% del PIB mientras que el CBI asume un impacto positivo cercano al 4% del PIB. Eso nos da una idea de lo difícil que es predecir el impacto, y la razón por la que creo que probablemente gane la opción de quedarse.

Si el Reino Unido se queda, puede seguir influenciando y defendiendo su posición, pero si se va, se convierte en una apuesta que algunos ven como demasiado arriesgada hacia lo desconocido. Pero el problema es más que económico. He vivido once años en el Reino Unido y nunca he conocido a nadie que defienda a la Unión Europea. Los hay que la ven como un mal menor, o como un potencial de cambio donde ejercer influencia, pero casi todo el mundo reconoce el coste y las desventajas de una burocracia cada vez mayor.

La razón por la que nos debería preocupar el posible Brexit es por la deriva de la Unión Europea hacia un modelo burocrático y dirigista copiado de Francia. No por el impacto del Reino Unido solamente, sino porque choca frontalmente con el espíritu de apertura, libre comercio e iniciativa privada de muchos otros países, incluida Holanda o Finlandia. Y no nos podemos permitir una Unión Europea que se conforme con crecer menos, crear menos empleo y tener más deuda que sus potencias comparables

Ya sufrimos esos errores. Hemos tardado el doble que los países líderes en salir de la crisis. Si ser un mastodonte burocrático y estatalizado hubiera sido la solución para evitar dicha crisis, no habríamos caído en ella y, desde luego, no habríamos salido los últimos. El que piense que el problema fue de política monetaria, tiene la evidencia ahora de que no es así. Seguimos revisando a la baja las estimaciones de crecimiento. La política del avestruz no funciona.

Feliz fin de semana.

Publicado en El Español, 7 de mayo de 2016.