Lean más aquí (Arabia Saudí, Más Reacción Por Riesgo Que Por Suministro )

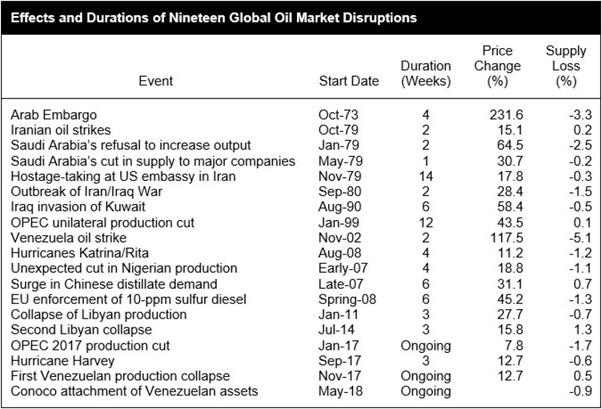

El ataque con drones a Arabia Saudí ha supuesto un impacto importante en la infraestructura petrolera del país, pero no debemos exagerar el impacto sobre el suministro.

1) Arabia Saudí es el país con mayor capacidad y producción excedentaria de la OPEP. Es solo cuestión de tiempo que pueda restaurar la producción.

Fuentes de Aramco confirman un impacto máximo del 5% de la producción mundial.

4) La OPEP se estaba planteando recortes de producción ante la caída de demanda y pérdidas de cuota de mercado.

La demanda de crudo OPEP se revisó por parte de la misma OPEP a 30,6mbd para 2019, un millón menos que en 2018.

5) Estados Unidos es el gran beneficiado del cambio de patrón de crecimiento del sector de petróleo. Ya produce 12,5 mbd, es decir, más que Arabia Saudí y Rusia.

Tanto EEUU como Rusia pueden suplir la producción perdida por el ataque, además de inventarios y capacidad excedentaria.

6) La OPEP tiene cada vez menor influencia en el mercado de petróleo.

La diversificación y sustitución también son imparables.

DNV GL estima que la demanda de petróleo se estancará en 2030 para caer abruptamente después.