Las protestas de los agricultores son totalmente justificadas. Los márgenes son ruinosos y la actividad es cada día más complicada.

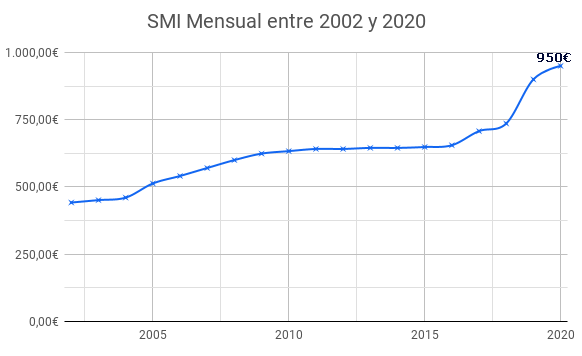

A los agricultores llevan subiéndoles los costes fijos vía impuestos desde hace años con la excusa de que todos tienen margen menos el gobierno, y ya están al límite. ¿Costes laborales disparados? Un agricultor paga 1.450 euros aproximadamente por un sueldo de 950 euros gracias a la subida brutal de impuestos al trabajo escondida bajo el SMI.

Seguir leyendo No. El problema del campo no es ni Carrefour ni Mercadona