En esta ocasión analizamos por qué la política energética alemana ha sido un desastre y sus consecuencias para el consumidor.

Archivo de la categoría: Energía

Vídeo: Subvenciones a la Energía: ¿qué hay tras ellas?

¿Qué ha detrás de las subvenciones a la energía? Veamos…

La OPEP pierde el tiempo

La reunión de la OPEP ha vuelto a ser un fracaso. La decisión de recortar producción se anunció hace meses como un gran triunfo al incluir a países de fuera de la organización. Y fue un error. El resultado, varios meses después del mayor recorte de producción de la historia, no pudo ser más lejano a lo que la organización de productores esperaba. Los inventarios de petróleo en la OCDE aumentaban hasta llegar a máximos de cinco años, EEUU registraba también niveles récord de almacenamiento de crudo y todo ello a pesar de que la demanda de petróleo aumentaba adecuadamente, creciendo más de un millón de barriles al día en términos anualizados. Sin embargo, el precio del petróleo se ha mantenido muy lejos de los niveles que deseaba la organización y, en especial, sus miembros más derrochadores en el pasado, Venezuela en particular.

¿Por qué?

La OPEP ha subestimado la reacción de las nuevas tecnologías y los productores independientes.

El recorte de la OPEP ha sido el mayor regalo al fracking en mucho tiempo. EEUU alcanzaba un crecimiento de producción que sorprendía a los más optimistas y el país se acercaba más a la independencia energética. Que EEUU importe cada vez menos crudo y almacene más, ya que el almacenamiento está en máximos, afecta al precio de varias maneras. Por un lado, los productores estadounidenses han hecho los deberes y han aumentado su eficiencia y reducido costes en más de un 40%, lo que les ha permitido ser competitivos a 45 dólares el barril. Esto hace que el precio del petróleo pierda fuerza ante la evidencia de que el mercado está mejor suministrado y de forma más diversificada. Pero tiene otro efecto muy importante. El “arma del petróleo” que mencionaba Chávez hace años se ha quedado sin pólvora. Al reducirse de manera drástica las necesidades estadounidenses de importación de crudo, la prima geopolítica que históricamente se le concedía al precio del petróleo por la dependencia de EEUU de países políticamente inestables desaparece.

La evidencia de los últimos años nos muestra que el éxito de la revolución energética estadounidense, llevada a cabo sin ningún apoyo de la Administración Obama, todo hay que decirlo, es doble. El sueño de la independencia energética del mayor consumidor de energía del mundo está cada vez más cerca, y la combinación de fracking, renovables, carbón y producción autóctona de crudo convencional y gas natural compitiendo ha sido un factor esencial de competitividad, crecimiento, empleo y, por supuesto, ha destruido el poder de manipular el precio del crudo de la OPEP.

El gran error

Con esta reunión, el cártel ha conseguido cierta volatilidad en el precio a corto plazo, pero su control sobre la cotización del barril a medio plazo es inexistente. Y, lo que es peor, si continúa con los recortes sólo conseguirá que la respuesta de las tecnologías alternativas y la sustitución se acelere. El gran error de la OPEP ha sido pensar que bajando el precio iban a desplazar a las tecnologías alternativas y el avance inexorable de la eficiencia, pero el movimiento suicida fue mostrar que no son lo que siempre habían sido: el suministrador más fiable, competitivo y seguro. Lanzándose a recortes innecesarios, enviaron un mensaje a sus clientes muy potente: merece la pena seguir avanzando a pasos agigantados con las tecnologías disruptivas.

Porque ninguno –repito, ninguno–, de los países de la OPEP está perdiendo dinero con los precios actuales. Los costes de producción y desarrollo de todos los miembros están varias decenas de dólares por debajo del precio de petróleo actual. Pero se habían acostumbrado a financiar subvenciones improductivas y gasto político, a derrochar la renta petrolera. Por eso, a pesar de tener los costes muy por debajo de los 20 dólares el barril de media, casi ningún país de la OPEP equilibra su presupuesto a estos precios. Entre los 20 dólares y los 100 dólares que desearían hay centenares de miles de millones de dólares en gasto político y subvenciones.

Y mira que lo siento, porque he tenido el honor de asistir a varias reuniones de la OPEP y valoro los principios que siempre han informado su política: defender un suministro y un precio adecuado para consumidores y productores, ser un suministrador fiable y seguro. Se lo mostramos hace años en el libro The Energy World Is Flat (Wiley), traducido en España como La Madre de Todas las Batallas (Deusto). La decisión de manipular el mercado sólo conseguirá que dicho mercado reaccione más rápidamente. Hoy, la OPEP se encuentra ante la alternativa del diablo. Si continúa limitando la producción, la respuesta de los operadores eficientes en distintas tecnologías se acelerará, y si recupera los niveles de producción anteriores a los recortes no va a conseguir financiar los excesos de gasto a los que se acostumbraron los países miembros.

La respuesta de la OPEP sólo puede ser una. Demostrar que son los operadores más eficientes y fiables, y que sus Estados dejen de gastar de manera irresponsable una renta petrolera que debería haberse utilizado para diversificar la economía e invertir en futuro y se dilapidó en elefantes blancos. Únicamente de esta manera conseguirán estos países, maravillosos y con grandes oportunidades, seguir siendo relevantes y, además, prósperos.

No lo duden, los precios del petróleo “bajos” son una bendición para los productores, aunque ellos no lo crean. Es el revulsivo que necesitan para despertar de la pesadilla del petroestado, que se duerme en los laureles de unos enormes ingresos inesperados y piensa que puede despilfarrarlos eternamente. Porque las tecnologías disruptivas están aquí para quedarse y sólo tienen un futuro: brillante.

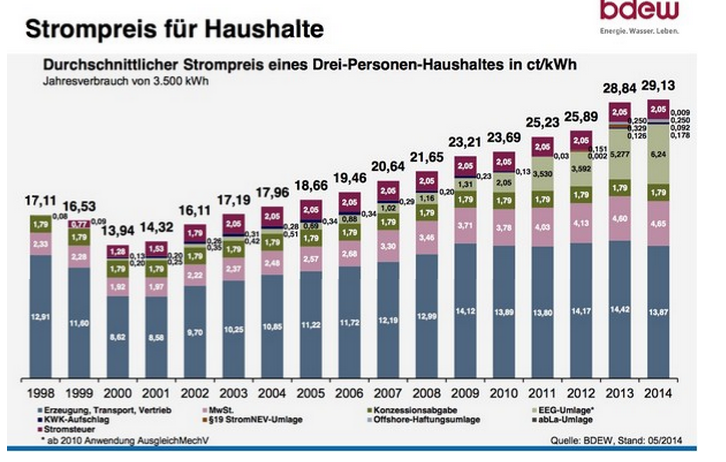

Las Renovables no han bajado la Factura de la Luz en Alemania. La han duplicado.

“The canary in the oven by the light switch who watches over you” They Might Be Giants

La delgada línea entre incentivar a las nuevas tecnologías y crear otra burbuja es el quebradero de cabeza de los gobiernos de Europa.

Las renovables no han reducido el precio de la electricidad para el consumidor en Alemania. Lo han duplicado.

Y conviene diferenciar entre renovables eficientes e ineficientes. En Alemania la eólica ha conseguido ser competitiva, la solar fotovoltaica, sin embargo, supone menos del 4% de la energía producida y sin embargo los subidios suponen el 90% de la subida de tarifa.

En Alemania, las tarifas eléctricas a consumidores se han más que duplicado por el excesivo coste de las subvenciones solares (lean aquí), mientras el precio de generación caía a mínimos históricos gracias al desplome del carbón y el gas. El sufrido hogar alemán no ha visto un euro de mejora, sino más de dos veces de empeoramiento. El segundo coste de la electricidad más caro para hogares de la Unión Europea. Mientras todos los años nos dicen que el que viene van a ser competitivas, las sobrecargas por subvenciones siguen pesando en el bolsillo del ciudadano.

Vean la enorme subida de precios a los consumidores:

… que no se han beneficiado de la caída del precio de generación generada por carbón y gas barato (el precio mayorista en Alemania -orden de mérito- se ha reducido a menos de la mitad, cayendo a la par con el desplome del carbón por la ralentización china y del gas por el exceso de suministro):

Para más información real sobre el impacto de las renovables, con cifras reales, en Alemania, les recomiendo el excelente artículo de Luis I. Gomez disponible aquí.

Cito algunas conclusiones muy relevantes sobre los errores de «la revolución alemana»:

- Las renovables apenas suponen un porcentaje relevante: En el 2010, las energías renovables en Alemania presentaban una cuota en el consumo de energía primaria de aproximadamente el diez por ciento. Desde entonces, en los últimos cinco años, no hay cambios apreciables. Casi el 90 por ciento del suministro alemán de energía se basa en el petróleo, el carbón, el gas natural y la energía nuclear.

- La “refoma energética alemana” ha costado ya 243 mil millones de Euros entre impuestos y “recargos renovables” desde 2000. El diferencial de competitividad de Alemania con EEUU se ha disparado (lean).

- Las emisiones de gases de efecto invernadero no han variado prácticamente nada desde 2009. La “protección del clima” se ha tragado desde 2009 miles de millones de euros sin haber logrado nada. 20.000 millones de euros solo en 2014 en subvenciones.

Ya comentamos aquí que el problema de sobrecapacidad y errores de planificación del pasado no se soluciona creando nuevas burbujas (aquí).

Reino Unido quiere evitar los errores de Alemania

De manera similar, Reino Unido busca evitar una burbuja de instalaciones ineficientes (lean) que terminen por crear un mayor problema a todos los consumidores.

En Reino Unido han tomado la decisión desde hace tiempo de que el coste máximo de subvenciones no sobrepase los 10.000 millones de euros (7.600 millones de libras) para el año 2021. De no llevarse a cabo el recorte de primas propuesto, la cifra alcanzaría los 13.000 millones de euros anuales, y el gobierno estima que las tarifas a consumidores se duplicarían de nuevo. En España, para que se hagan una idea, ya en 2014 pagamos 7.300 millones de euros. En nuestro país, las tecnologías del llamado régimen especial recibirán 200.000 millones de euros de retribución en toda su vida útil.

Las principales propuestas del ejecutivo británico son:

- Reducción de la subvención -tarifa de apoyo- para nuevas instalaciones, a partir de 2016. Para proyectos solares fotovoltaicos de menos de 10 kW pasaría de la actual £ 125/MWh a £16,3/MWh. El resto de tecnologías verían también fuertemente reducida su prima de generación.

- Se plantea también una propuesta de reducción paulatina de la tarifa de apoyo aplicable a nuevas instalaciones. Para la fotovoltaica de menos de 10 kW la tarifa de generación se reduciría trimestralmente, hasta anularse en 2019.

- Se propone establecer un tope máximo de coste del esquema de primas a unos £100 millones por año a aplicar a partir de enero de 2016.

- Y se sugiere la modificación de las reglas para evitar ampliaciones de potencia de las instalaciones existentes.

Por supuesto, a nadie se le escapa que lo que pretende el regulador británico es evitar una burbuja de instalaciones ineficientes a costes prohibitivos y replicar el error de España y Alemania al crear un efecto llamada que termina siendo inasumible. Un ejemplo que merece la pena seguir.

Curiosamente, los promotores solares, que se pasan el día diciendo que son “rentables sin subvenciones” y que son la tecnología “más eficiente”, han criticado duramente las propuestas del gobierno, tildándolas de “catastróficas” (lean) y diciendo que pone en peligro a la industria. O sea, que son “rentables sin subvenciones” pero si no las reciben, están en peligro. Entretenido.

Ah, y antes de que vengan con el “pues ellos, más”. Les recuerdo que la inmensa mayoría de subvenciones a las energías fósiles son subsidios de los países productores a sus consumidores por los que pagan menos por la gasolina o la electricidad, no primas a los productores para que los hogares paguen más por lo mismo (lean) . Gran diferencia. En cualquier caso, como siempre digo, si quieren ustedes compararse con petroestados rentistas, vamos muy mal.

Lo que pone de manifiesto el caso británico y el error alemán es la importancia de que los gobiernos hagan compatible el apoyo a nuevas tecnologías con un coste energético que no hunda la competitividad y multiplique los casos de pobreza energética, que afecta ya a 100.000 familias en el Reino Unido. Aprendamos de los errores para no cometerlos de nuevo.