La Política Energética española y de la Unión Europea de los últimos 10 años pasará a la historia por ser uno de los peores ejercicios de planificación estatal y con mayor impacto sobre los bolsillos de los consumidores, destruyendo de paso la competitividad de la economía y generando un nivel de sobrecapacidad nunca antes visto. Una política energética que ha obviado el coste y exagerado las expectativas de crecimiento de demanda. Una política que refleja la adicción de los responsables políticos a las «hojas de ruta» que establecen la dirección futura del sector energético con precisión soviética con resultados desastrosos.

La Unión Europea planificó como si el mundo estuviera limitado a nuestros 27 países, auto-proclamándose líder mundial de la economía verde. Pero Europa supone solo un 13% del consumo mundial de carbón y un 16% de gas natural mientras que soporta un 100% del coste de CO2 y un 70% del coste de las primas a las renovables mundiales. Por tanto, el efecto de sus medidas se amplifica por la perdida de competitividad europea a nivel global, en un grupo de países tremendamente endeudados.

Hagamos un repaso de las medidas y sus consecuencias:

La pérdida de empleos por la implantación de la mal llamada economía verde (mal llamada porque no hace más que aumentar el consumo de carbón, que se había dado por obsoleto) asciende a 1,8 puestos de trabajo por cada uno creado

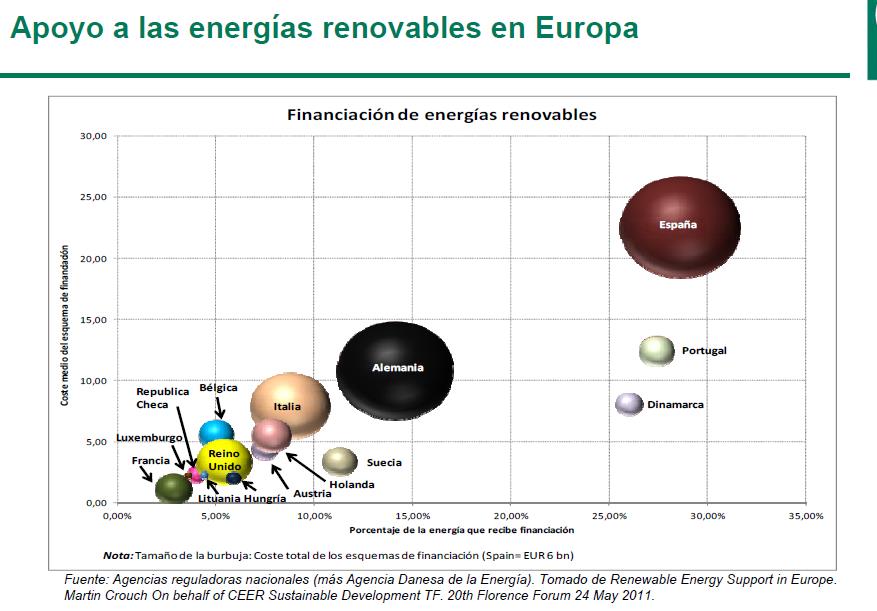

-Hoja de ruta 20-20-20: El objetivo forzado de imponer un 20% de energías renovables en el mix eléctrico esconde, tras unos objetivos aparentemente ambiciosos y unificados, el peligro de los porcentajes. Como no se especifican objetivos absolutos, el coste de la medida es superior para los países más pequeños. Un 20% de renovables en un parque como el alemán, 120GW (giga watios), es muy diferente en coste que el mismo porcentaje en un país como Portugal o España. Alcanzar ese objetivo le costará a Alemania, que es una economía 2,8 veces más grande que la española, lo mismo en subsidios y extra-coste en redes que a España, pero para Alemania ese coste sería solo un 0,3% del PIB, mientras que en España es casi un 1,5%. Se cercena la competitividad de los países pequeños. Así se anula la capacidad de recuperar la economía y, por tanto, de crear empleo. En energía el coste es todo.

Además, la pérdida de empleos por la implantación de la mal llamada economía verde (mal llamada porque no hace más que aumentar el consumo de carbón, que se había dado por obsoleto) asciende a 1,8 puestos de trabajo por cada uno creado. En España, por ejemplo, cada empleo solar cuesta 570.000 euros al año a los sufridos contribuyentes.

–Desmantelamiento o cierre de las plantas nucleares: Si los 7GW de plantas nucleares cerradas en Alemania no vuelven a operar, implica incrementar en 8 millones de toneladas adicionales de importaciones de carbón para el país. Si se paran todos los nuevos proyectos nucleares europeos, el consumo de carbón mundial aumentará en 40.000 toneladas entre 2010 y 2020. Y la generación nuclear, como la de carbón, es de “base” (es decir, funciona casi sin interrupción), por lo cual no se puede sustituir en su totalidad por renovables, que son intermitentes. Y aquí entra el gas. La importancia del gas natural como back-up en el mix energético hará que la dependencia aumente. Tenemos una política antinuclear de avestruz. En medio de la UE tenemos a Francia con 58 reactores nucleares, pero parece que pensamos que, si hay un accidente, la radiación se parará en seco en la frontera.

-Forzar un mercado artificial de CO2. Se ha tomado la primera decisión desde la revolución industrial que no supone una mejora en eficiencia económica. Se trata de intervenir los procesos industriales promoviendo tecnologías más caras y manejar la política energética desde los despachos políticos, no desde los mercados. Se inventaron una commodity falsa, el CO2, dióxido de carbono, y le asignaron una oferta y una demanda impuesta. Esa materia prima artificial se dejó cotizar en los mercados con el objetivo de alentar la especulación, esa misma especulación que es tan malvada según nos conviene cuando se trata de oro o petróleo.

Pero el problema es que se dieron cuenta de que lo que esperaban, CO2 a €40-50/tonelada, no ocurrió, dado que cuando los mercados trabajan suelen reflejar la dinámica de oferta y demanda y los precios a caen cuando el PIB de la Unión Europea, y por tanto la demanda energética, se desploma. Ahora el CO2 cotiza alrededor de €9/T. Y el plan no acepta caídas, necesita generar inflación de precio que justifique usar tecnologías alternativas caras. Pero la oferta y la demanda son inexorables, y vuelven a poner encima de la mesa que las tecnologías caras e ineficientes no funcionan ni con un coste inventado, el del CO2. Desafortunadamente, el consumidor final paga los errores de esa planificación maximalista.

-Eliminar transporte de gasolina y diesel a 2050. De nuevo sin calcular ni el coste ni el impacto en la economía. Estamos hablando solamente de una cantidad cercana a los 26.000 millones de euros con los costes de redes e infraestructuras. Pero lo más importante es que no reduce la dependencia energética ni mejora el coste. Electrificar el parque podría bajar el petróleo (paradoja, que será más competitivo otra vez), pero subirá el carbón y el gas natural a precios estratosféricos, y, añadiendo a las primas renovables, los impuestos perdidos por gasolinas y gasóleos, más del 56% del precio final, se transferirían, no lo duden, al consumidor de coches y transportes eléctricos.

No debemos olvidar del impacto de estas medidas, y su coste de implementación, en el déficit presupuestario y la maltrecha situación de deuda de los países europeos. A ver cómo añadimos un coste al sistema que suponga otro 1-1.5% del PIB anual en deuda con “supuestos” beneficios en 2050, con el consiguiente impacto sobre el empleo. Al fin y al cabo, en la mayoría de las empresas los cuatro costes más importantes son la energía, los impuestos, el coste de la deuda y los salarios. Si las tres primeras partes suben desproporcionadamente, la tercera sufre invariablemente.

La sobrecapacidad de los sistemas eléctrico y gasista, que ya alcanza el 25% en media (margen de reserva) en España, no bajará, haciendo que el coste del sistema sea prohibitivo para los consumidores, empresas y familias. Mientras tanto, Europa anuncia incentivos varios para invertir en nueva capacidad, tanto nuclear, eólica y solar, incluso carbón

Además, estas medidas tienen un efecto medioambiental mínimo a nivel europeo y, mucho menos, global. Solo la inversión por parte de China en centrales de carbón invalida todos los esfuerzos europeos por cumplir los objetivos de Kyoto. Así, el peso del carbón como fuente de energía primaria a escala mundial aumentó un 1.3% en 2010 hasta el 52.3%.

La demanda de electricidad y gas europea alcanzó su máximo en 2007 y cuatro años después aún no se ha recuperado. Sin embargo, se ha instalado nueva capacidad de manera irresponsable. En este entorno, la sobrecapacidad de los sistemas eléctrico y gasista, que ya alcanza el 25% en media (margen de reserva) en España, no bajará, haciendo que el coste del sistema sea prohibitivo para los consumidores, empresas y familias. Mientras tanto, Europa anuncia incentivos varios para invertir en nueva capacidad, tanto nuclear (en Reino Unido, 10GW), eólica (7GW/año) y solar (10GW/año), incluso carbón (Alemania, lignito, 5GW planeados). Una cantidad de inversiones que pueden ser muy válidas en un proceso de desplazamiento de otra tecnología, pero resulta que la política hasta ahora es subsidiar no solo a las tecnologías “nacientes”, sino a las “fallecientes” también.

Y no olvidemos que el coste de la ‘política del avestruz’, la autarquía energética que quieren imponer, supera en mucho, incluyendo todos los costes, al equivalente a $700/barril de petróleo (fuente: CERA, Utilities Weekly).

Es cuando menos triste constatar que el «éxito» de Europa en su objetivo de reducción de emisiones obedece fundamentalmente al desplazamiento de su industria al Lejano Oriente, con la consiguiente pérdida de empleos europeos, y al efecto de reducción de demanda industrial que la orgia de endeudamiento desbocado ha generado. Todo un éxito. Y para cerrar el círculo, se ha aumentado la dependencia energética, sea de Rusia, Qatar (gas) o Australia y Sudáfrica (carbón).

España. Un problema de intervencionismo

La liberalización del sistema eléctrico y gasista entre 1999 y 2004 introdujo el mayor periodo de inversiones, mejora de infraestructuras, calidad de servicio y coste desde la época negra de los recortes de suministro de los setenta. Pero en 2004, los gobiernos decidieron intervenir y empezó el problema. Cambiar las leyes a mitad de partido, subvencionar unas tecnologías sobre otras, restringir la libre circulación de capital, crear mercados ficticios (como el de CO2) y generar señales caprichosas de demanda y precio a través de subvenciones. Y lo peor es que sea a través de la tarifa o a través de los impuestos, los errores de planificación siempre los ha pagado el consumidor.

A este entramado endiablado de costes añadidos a la factura final debemos añadir la presión fiscal, que en España es de las más altas de la OCDE, lo que hace que los precios finales no bajen, de hecho suban, aunque la demanda cae. Hemos cargado al sistema de infinitud de conceptos, que siempre empiezan por la presunción de ser “pequeños”, pero que poco a poco van sumando al total.

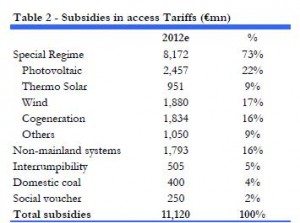

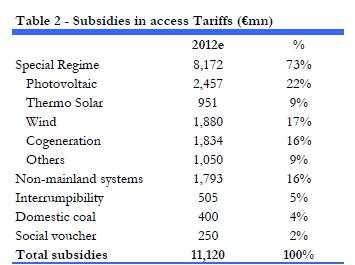

En España, se han acumulado €15.000 millones en déficit de tarifa, €6.000 de esos millones en subsidios a la energía solar. Se ha permitido instalar 5.000MW de solar fotovoltaica ante el efecto llamada de unas primas disparatadas, 40 veces superiores a las de la energía eólica cuando se planeaban 150MW.

Pero el problema es que aquí no se paga nada. El déficit no se reduce. Se refinancia y re-empaqueta y la factura de la planificación del “a crecer, a crecer”, de las primas al carbón ineficiente, instalaciones solares y de la orgía de sobrecapacidad la pagarán nuestros nietos y eso será otro gobierno el que lidie con ello.

Y claro, se ha conseguido un nivel de sobrecapacidad en el sistema energético, que hace imposible sufragar la hemorragia de ayudas, primas, parches y dádivas sin subir la tarifa cada cuatro meses al menos. Y se necesitarán nada menos que subidas del 20% anual durante cuatro años al menos para cubrir los excesos de costes generados.

Se ha conseguido un nivel de sobrecapacidad en el sistema energético, que hace imposible sufragar la hemorragia de ayudas, primas, parches y dádivas sin subir la tarifa cada cuatro meses al menos

Para rizar el rizo, no vaya a ser que alguien dude de nuestro historial intervencionista, en el que tenemos medallas como el decreto anti-E.On, el coste de CO2 eliminado del precio, etc… se conceden casi €1.000 millones en subsidios al carbón nacional para mantener a 7.000 mineros. En el país campeón de la energía verde, carbón. Entre seiscientos y mil millones para mantener una industria ineficiente e innecesaria en un mercado energético en el que contamos con un exceso de capacidad de un 22-25% (margen de reserva).

No sorprende, por tanto, que estos gobiernos a los que tanto les gusta ordenar y recomendar de manera paternalista al mundo entreguen subsidios sin control, llegando a la situación, divertida cuando menos, de que en nuestro país todas las tecnologías están subvencionadas de una manera u otra (pagos de capacidad, etc.).

La Solución

Si me permiten ser optimista, les diré que la solución existe. La crisis significa oportunidad, como bien dice el proverbio chino.

Si los partidos políticos dejan que el mercado y la industria solucionen los males endémicos de nuestro maltrecho sector energético, apoyándolo con una política no intervencionista, y con un marco regulatorio estable y sostenible, España podrá encarar los retos del futuro energético desde una posición de liderazgo y de competitividad.

Más libertad de mercado y menos intervención. El primer mal del sector energético español es que la excesiva intervención estatal hace a las empresas más débiles y menos competitivas. La crisis actual no es una crisis de liberalismo excesivo, sino de intervencionismo endeudado, desde los precios de la energía hasta la planificación de capacidad por encima de las necesidades. Ya hablamos del déficit de tarifa, que debe solucionarse ya para que las empresas no estén eternamente en riesgo crediticio.

Otro enorme problema es el de la sobrecapacidad y la creación de señales falsas de demanda a través de subsidios innecesarios. Si una tecnología o una planta, sea carbón, ciclo combinado de gas o un molino de viento, sobre todo si está totalmente depreciada, no genera retornos aceptables, que la empresa que la gestiona la cierre o la mantenga con los retornos de sus otros negocios. ¿Saben ustedes cuántas plantas de generación con petróleo quedan? Casi ninguna. ¿Por qué? Porque fueron desplazadas por tecnologías más rentables y mejor posicionadas. Si mantenemos a base de subsidios tecnologías ineficientes y anti-económicas, no solo mantenemos una sobrecapacidad innecesaria en el sistema, sino que el consumidor no ve las ventajas de las partes bajas del ciclo económico.

Extensión de la vida de todas las nucleares por ley. Ya están construidas, funcionan estupendamente, tienen un coste asumido por las eléctricas y en el mundo la apuesta es clara, nada menos que 56 reactores en construcción, o 51 Giga vatios de capacidad. No rechacemos una energía barata y limpia dentro de su mix energético… sobre todo cuando ya la tiene.

Una regulación en distribución e infraestructuras homogénea y predecible. Por alguna razón que aun no sabemos, en España las inversiones en transmisión (redes de alta tensión y gasoductos) reciben una remuneración muy adecuada y estable, lo que nos ha llevado a contar con un sistema muy competitivo y flexible, pero las redes de distribución (minorista) se remuneran por debajo del coste de capital, siendo un coste para las empresas eléctricas y gasistas, que se endeudan e invierten a perdidas. Esta falta de remuneración competitiva debe subsanarse para que la inversión cubra el coste de capital, y la tarifa debe reflejarlo. Así se evitaran riesgos de apagones y fallos en el sistema.

Los subsidios son necesarios para lanzar proyectos energéticos de largo plazo, pero en un sistema endeudado crean incertidumbre y riesgo crediticio

Promover innovación y limitar los subsidios a un 0,5% del PIB. Todos los sectores se quejan de los subsidios de los otros. Los subsidios son necesarios para lanzar proyectos energéticos de largo plazo, pero en un sistema endeudado crean incertidumbre y riesgo crediticio. Aprovechemos para garantizar que no supongan una losa para la economía reduciendo el número máximo a un porcentaje del 0,5% del PIB anual y totalmente reflejados en el precio final que paga el consumidor. España ha conseguido ser líder en renovables pero el coste ha llevado a incrementar un déficit de tarifa ya de por si monstruoso. Ahora es necesario encontrar un equilibrio entre un límite a los subsidios y un marco legal que garantice la rentabilidad a largo plazo para los innovadores.

Incentivar la eficiencia, no el consumo. Los precios bajos de la energía incentivan el consumo. Es un hecho. Mantener precios de gasolinas, electricidad y gas artificialmente bajos hace que aumente la factura energética de un país que importa 1,1 millones de barriles al día de crudo. Se ha demostrado, incluso con la crisis y el crecimiento de las renovables, que esas importaciones bajan muy poco. Por ello debe fomentarse el ahorro energético a través del precio adecuado, no de políticas cosméticas de bajo impacto. Dejar de esconder el coste real de la energía a través de un déficit acumulado anual es esencial para que el consumidor sepa lo que cuestan las diferentes tecnologías y que responda con un consumo responsable.

Más Upstream. España tiene un déficit estructural de acceso a recursos naturales, con exposición a países como Argentina y Venezuela, pero muy baja o nula a África, Rusia, Canadá y Estados Unidos. Las empresas energéticas pueden acceder ahora a recursos naturales en gas y petróleo en áreas de menor riesgo si los retornos lo justifican. Un pacto con Rusia o Noruega, que necesitan acceso al mercado final, por ejemplo, sería muy interesante y similar a lo acordado en los años 80 con Argelia. Merece la pena tener visión global, que el gas no va a estar siempre a 7 dólares/mmbtu o el petróleo a 100 dólares/barril.

Aprovechar la sobrecapacidad de regasificación. En España contamos con seis plantas de regasificación, un número a todas luces excesivo para la demanda del país. Sin embargo, esa sobrecapacidad puede utilizarse para crear un centro Europeo de suministro, un “hub”, que permita maximizar el potencial de esas plantas y, combinado con la política antes mencionada de mayor acceso a recursos naturales, acumular gas natural barato que permita apoyar la competitividad del país.

La quimera de “aumentar” competencia no ha demostrado mejorar los costes para el consumidor, tal y como ha demostrado el modelo británico. Lo que genera beneficios a los consumidores es tener empresas energéticas de bajo coste

Más competitividad. La quimera de “aumentar” competencia no ha demostrado mejorar los costes para el consumidor, tal y como ha demostrado el modelo británico. Lo que genera beneficios a los consumidores es tener empresas energéticas de bajo coste. Si se incentiva la eficiencia y se reducen los subsidios que premian a las políticas equivocadas, o las rescatan, forzaremos a las empresas a ser más competitivas y ofrecer productos y servicios más atractivos para el consumidor. Como ejemplo, hemos visto más beneficios para el consumidor por las ofertas combinadas de gas + electricidad de las grandes empresas que en la creación de multitud de grupos subvencionados.

La solución es simple. Mercado sin intervención en los sectores liberalizados, y en los sectores regulados, un marco estable y predecible. Si la generación con carbón o con gasoil tiene que reducirse o desaparecer, que lo haga. Si el precio de la electricidad o sistema gasista que hemos aceptado es caro, el consumidor debe saberlo para tener claro qué es lo que está promoviendo. Mantener al consumidor engañado, en el caso de España, creyendo que la energía que consumimos es barata a base de prolongar el déficit de tarifa, o recortar los retornos de otras tecnologías, es simplemente engañar.

Mientras los gobiernos sigan intentando planificar e intervenir en el mercado de la energía como si el resto del mundo no existiera, se verán abocados al fracaso. Y ya llevamos muchos años con atroces resultados. La economía verde, que me parece fenomenal si no la tienen que pagar nuestros nietos, solo triunfará si es competitiva. Los gobiernos solo deben crear un marco regulatorio razonable y estable para las tecnologías y que sea el mercado el que ofrezca soluciones. Compitiendo. Y evitar generar inseguridad jurídica, como ocurrió en España con las primas mal planificadas.

*Texto íntegro de una conferencia del gestor Daniel Lacalle