«The social dream of growth by central planning ends with the nightmare of massive cost and overcapacity”.

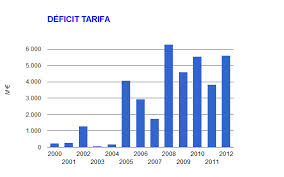

Muchos analistas esperaban que el viernes se anunciaran –otra vez- medidas para atajar el problema del déficit de tarifa eléctrico, que explicábamos en mi artículo Oligopolios o planificación de burbuja.

En esta batalla, todo el mundo se acusa mutuamente y todos pierden porque se recorta a toda la industria, creando un sector energético con bajísimas rentabilidades –el retorno sobre el capital empleado más bajo de la Eurozona en inversiones domesticas-, alto endeudamiento y en un país al que se percibe con inseguridad jurídica por los constantes cambios regulatorios.

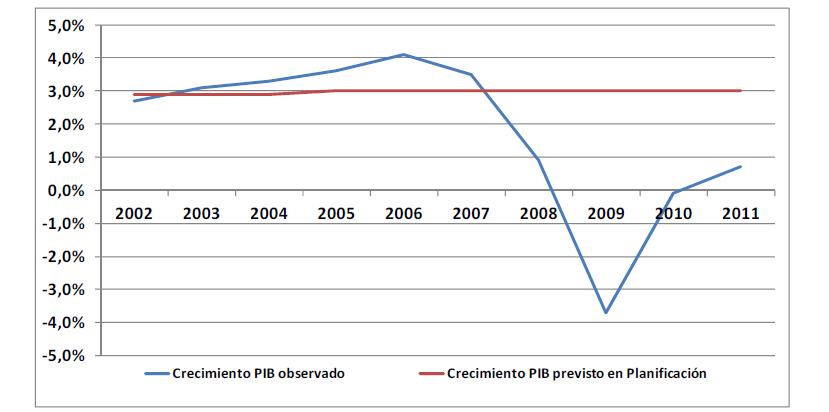

Hemos construido un sistema eléctrico con estimaciones de ciencia ficción para 2020, pero con demanda y situación económica de 2007. Ya lo comentaba yo en el año 2009, en mi post El despropósito energético nacional, que «ya podíamos rezar por que la demanda vuelva a crecer brutalmente, porque si no la factura va a ser de broma».

Ese es el problema: sobrecapacidad y coste. Hemos construido plantas de generación a un coste de 2020 para una demanda que iba a crecer eternamente y que se estancó en niveles de 2007. Potencia total instalada: 102.395MW (península), para una potencia máxima utilizada de 40.277MW (lea).

Ahora la solución no puede hundir a consumidores, empresas y la imagen del país.

Planificación obligatoria. A crecer, que somos los mejores.

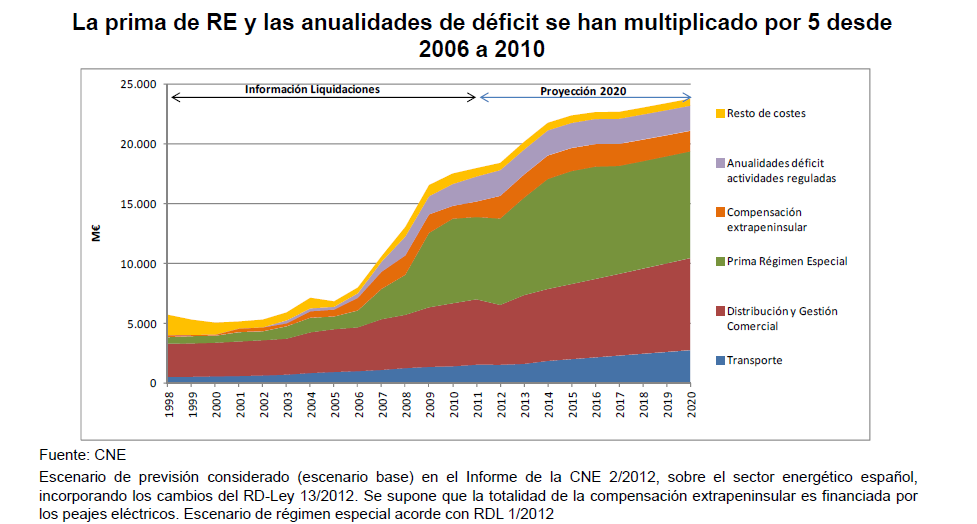

– A principios de la década se dieron en España un par de cortes de suministro, lo que llevó a los gobiernos a aprobar «con urgencia» una enorme cantidad de proyectos de ciclos combinados de gas, donde cada Comunidad Autónoma tenía que garantizar su «seguridad de suministro» aunque no hubiera problemas. Con pagos de capacidad garantizados, unos 600 millones anuales, se llegó a 27.000 megawatios construidos entre 2002 y 2012.

– Mientras tanto, se seguía manteniendo al carbón nacional con subvenciones, por supuesto. Otros 450 millones de euros anuales.

– Cuando llegó la economía verde se hizo lo mismo, planificación obligatoria, pero sin sustituir ninguna tecnología –el carbón, señores, no contamina en nuestro amado país-, y añadiendo coste. Otros 26.000 megawatios. En solar fotovoltaica, una desviación de solo 3.243 megawatios construidos comparado con los 400 planificados (un 6% de la electricidad generada y un 26% de las primas otorgadas). La avaricia de las Comunidades Autónomas aprobando proyectos muy por encima de lo previsto, que lleva a un coste entre todas de 7.000 millones que se va a 9.000 millones en 2020. Planificación obligatoria y regulada.

– Para todos estos planes de «crecimiento» hubo que construir redes. También planificadas obligatoriamente. Otros 1.400 millones adicionales de coste.

– Por supuesto, por si se volvía a dar un apagón –y a pesar de construir capacidad como locos-, subvenciones a los clientes que aceptasen «interrumpir» su suministro eléctrico. 500 millones anuales que se disparan a casi 700 millones en 2013.

– Para que no falte nadie, subvenciones a la cogeneración de las industrias, 1.989 millones de euros.

¿Y qué ocurre cuando la demanda deja de crecer?

Que el sistema colapsa, pero los costes suben.

– Inseguridad jurídica: la imagen del país se ve dañada por unos cambios regulatorios que se perciben aleatorios, retroactivos y confiscatorios. Desde hace diez años llevo leyendo “Inminente revisión del marco regulatorio».

– Empresas débiles: nos llevamos las manos ante el riesgo de que una de nuestras empresas sea comprada por un extranjero, pero a base de incertidumbre regulatoria, cercenando beneficios del que genera caja e interviniendo, las hacemos más débiles. No las dejamos vivir, pero tampoco les permitimos desinvertir.

– Agujero a la banca: 20.000 millones de exposición de la banca española a proyectos renovables inviables. Llevar al banco malo los proyectos ya construidos muy endeudados e inviables es una solución propuesta que podía bajar el coste de las subvenciones, aunque siempre que el coste para el Estado, es decir, el consumidor, sea menor que el actual.

– Desindustrialización: entre 2004 y 2010 se incrementó el precio de la electricidad para consumo industrial un 90%. Los costes de actividades reguladas crecían a niveles de 10% anual. Hoy, las pymes, que generan el 78% del valor añadido del país, pagan un coste de energía superior a la media europea en un 6,7% y 11% (Eurostat). Es cierto que el coste de la energía de las grandes empresas y consumidores pequeños es ligeramente menor en media (-2,3%).

– Impuestos confiscatorios: se ha llegado a la situación perversa por la cual la mayoría de nuestras empresas energéticas simplemente no genera ninguna caja libre, por eso su deuda no baja –a menos que vendan activos-. Son rehenes del mismo sistema planificado en el que invirtieron (en EEUU se les llama stranded assets). Mucha gente habla de los «beneficios» de las energéticas, pero pocos se fijan en su situación atroz de caja y balance. Sin embargo, como sector rehén, se le exigen inversiones multimillonarias.

El gran culpable, el elefante en la habitación, es la planificación obligatoria del Gobierno y los incentivos que crea a través de subvenciones, todas. Pero esos errores no los puede pagar el consumidor, ni unas empresas que están al borde del bono basura –si queremos que sigan empleando a las decenas de miles de personas que contratan-.

Esto es lo que queremos, y es lo que tenemos

Cuando propongo un sistema de libre mercado, donde quiebre el ineficiente, se eliminen subvenciones y se cierre capacidad no rentable, me dicen «¿y el empleo?»; «¿y los mineros?»; «¿y la seguridad de suministro?» O mis unicornios favoritos: «las externalidades» (con esas palabras se justifica cualquier sobrecoste, se las recomiendo, son infalibles); «en 2030 será rentable»; «sólo son 1.000 millones más»; «en mi región no, que corten en la otra». Pues nada, a pagarlo.

No olvidemos que en este país el 81% de la población, según la Comisión Europea en 2013, aplaude de maneras contundente a las energías renovables. Bien. Pues hay que pagarlas. Y al carbón, el 65%. Sorprendente. «Muy verde». A pagarlo. Además, las Comunidades Autónomas no quieren que se retiren plantas de su región. Curioso.Pues se paga. La mayoría quiere que las empresas sigan siendo «seguridades sociales encubiertas», contratando a un 21% más que sus competidoras (Bloomberg). Interesante. Pues tiene un coste. Pero, además, los gobiernos quieren que inviertan más, pero sin rentabilidad. Original.

Si, los sistemas eléctricos planificados e intervenidos son caros. ¿Eso es lo que queremos? Pues hay que pagarlo.

En Alemania

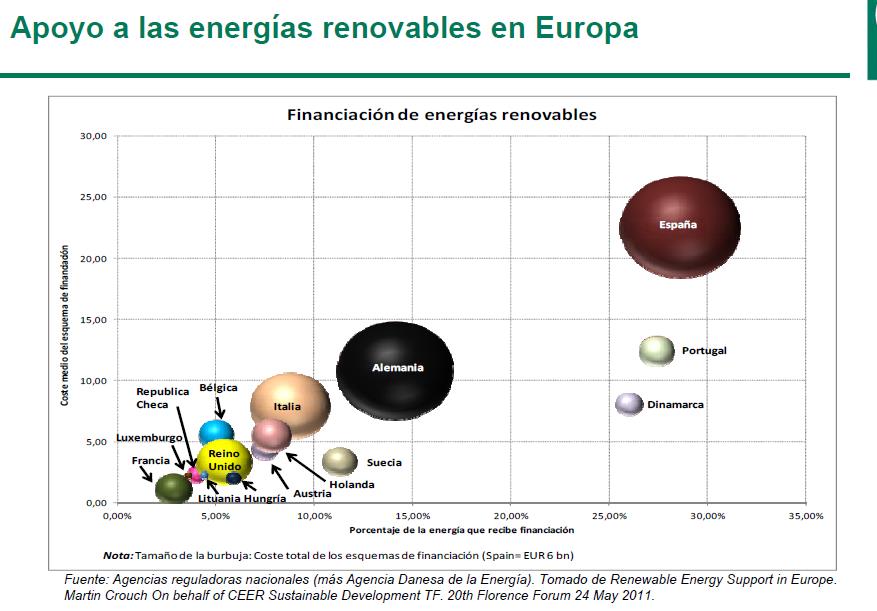

El gran debate en Alemania, incluido en las promesas electorales de Merkel, está en reducir las subvenciones, porque el coste del Energiewende –el plan mega-verde- ha llevado a la electricidad a subir un 75% en pocos años. Pero en Alemania no se recortan los ingresos de las empresas ni se saca del bolsillo de unas para mantener a otras porque se ha planificado mal. La gente sabe lo que cuesta la energía porque: a) más del 80% de las primas las paga el consumidor doméstico; y b) se salvaguarda del coste de las subvenciones a los grandes sectores exportadores.

En nuestro país hay que tener en cuenta el importe de recortes que lleva soportada la industria, que ha llevado al límite a un sector en el que España era líder y se ha dañado seriamente la credibilidad jurídica para el inversor.

Por ello, con las medidas que se han tomado, adoptar el modelo alemán implicaría una subida máxima de entre 6 y 8 euros por mes por hogar. El coste de valorar el sistema que hemos aceptado y aplaudido.

Cómo no hundir a nuestras empresas ni a los consumidores

Pero esa subida hoy es difícil. Sin embargo, el 21% de la tarifa media que usted paga son impuestos. En el caso de algunos consumidores, llega al 33%.

Los errores de planificación deben atajarse evitando hundir la seguridad jurídica y aumentar la debilidad de empresas que llamamos de bandera, pero que tratamos como cajeros automáticos. Cortar subvenciones en interrumpibilidad, carbón, y cogeneración también.

Se debe evitar a toda costa la inversión en nueva capacidad con coste regulado casi siete veces superior al coste medio de la electricidad mayorista.

No se debe permitir una táctica de «renta de posición» por la cual las nuevas tecnologías sean depredadoras de costes, creen sobrecapacidad y luego vuelvan a construir en otra área dejando la factura a los consumidores.

Y si terminar con el déficit de tarifa supone una subida de la factura eléctrica, la subida debe deducirse de los impuestos, con lo cual no suponen un coste adicional.

Evitar incentivos perversos

¿Qué evita que volvamos a caer en la planificación de burbuja? Vayamos a Estados Unidos, y apliquemos su sistema.

Primero, parar inmediatamente cualquier nueva instalación que añada coste regulado a la tarifa. Cero. Ya sobra.

Una vez que se pare el crecimiento exponencial de los costes regulados, se debe permitir la sustitución de tecnologías ineficientes con mecanismos de mercado. Si, cerrar plantas e instalaciones innecesarias.

También es imprescindible transformar a futuro el sistema de subvenciones por uno de incentivos fiscales –tax credits– con acuerdo de precio y demanda, para evitar otra «carrera a aprovechar el próximo chollo». Nuestras empresas compiten en el extranjero como reyes con estos sistemas.

Ya sé, algunos me dirán que la empresa A o B gana mucho y es muy mala, me contarán que unas son los Rebeldes de Star Wars y otras el Imperio, y que en 2020 todo se soluciona si cerramos los ojos. Eso, hasta que una –cualquiera- de esas empresas cierre y despida a 30.000 personas, y entonces le echarán la culpa a los mercados. De nuestra burbuja y nuestra euforia viene este destrozo, y es hora de que se resuelva pagando lo que hemos aplaudido, compitiendo y deduciendo de la carga impositiva el coste del error. Y poner todas las medidas para no volver a cometerlo. En energía, como hemos visto en EEUU, se puede competir y crear grandes empresas. Con costes más bajos hoy, no en 2020. Estoy seguro de que lo conseguiremos.

Vean el video en 13tv explicando el «tarifazo»: https://www.youtube.com/watch?v=3C2Ef5wD3Lw y la segunda parte https://www.youtube.com/watch?v=irD0X_YWzTA