El Banco de España ha publicado un documento muy revelador. “La evolución de la deuda pública en España en 2016”, que presenta conclusiones importantes.

La dependencia de las Comunidades Autónomas del Estado central ha aumentado. La “nacionalización” de la deuda de las autonomías, como dice un amigo mío, supone que el total de deuda en manos del Estado sea casi del 54%, seis puntos más que hace un año. Por supuesto, existe una razón de coste. Mientras el Estado puede financiarse sin problemas, una gran mayoría de regiones siguen mostrando diferenciales -primas de riesgo- muy importantes.

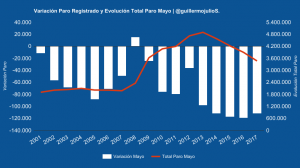

Es interesante analizar el aumento desde un punto de vista de stock y de flujo. Si bien algunas regiones pueden considerar esa compra como un rescate silencioso, el problema sigue estando en el flujo. En 2017 la reducción del déficit de las autonomías es muy relevante, pero sigue preocupando que cuando crecen los ingresos, gasten más de lo estimado, y cuando bajen, también. La desviación presupuestaria de las comunidades autónomas se explica sobre todo por las expectativas de ingresos extremadamente optimistas.

¿Por qué es esto importante? El entorno actual de bajísimos tipos de interés y alta liquidez nubla el riesgo de gastar mucho más de lo que se ingresa, pero sobre todo disfraza el riesgo que supone disponer de unas estimaciones presupuestarias tan equivocadas ante un entorno en el que se normalice la política monetaria. Errores evidentes de presupuestación, con estimaciones de ingresos equivocadas en más de 6.000 millones solo en 2016, a pesar del crecimiento y creación de empleo, son factores que disparan las primas de riesgo y multiplican la desconfianza de los inversores cuando se busque emitir bonos en el mercado secundario.

Los tipos bajos no son un cheque en blanco. Son una oportunidad para hacer los deberes y prepararse para cuando suban. La carga de intereses sólo aporta 2,8 puntos porcentuales del PIB a la deuda de 2016, es decir, tres décimas del PIB menos que en 2015. Ese enorme ahorro en términos de costes financieros se explica por la reducción de la deuda con respecto al PIB, ligerísima, de 99,8% a 99,4%, pero sobre todo por la política correcta del Tesoro de extender la madurez de los vencimientos de la deuda aprovechando los tipos de interés bajos.

Pero nos explica también que es erróneo lo que nos dicen tantos redistribuidores de la nada, que “hay que relajar la reducción del déficit”. A pesar de la caída de los costes medios de la deuda, gastamos lo mismo.

En 2011 el coste medio de la deuda era cercano al 4%, hoy es del 2,6%… sin embargo, el gasto por intereses no se reduce, y se sitúa en 32.000 millones de euros a pesar de que el Banco Central Europeo ya acumula casi el 25% del PIB de la eurozona en su balance. Recordemos que “relajar el déficit” es aumentar la deuda, aunque se desacelere el ritmo. Y que no podemos pensar que lo que se ha sido incapaz de conseguir con la mayor bajada del coste medio de dicha deuda en años, se va a conseguir elevando el riesgo y aumentando el déficit con el cuento de que “en 2019” lo bajas. Porque se habrá aumentado mucho más el stock de deuda.

Para que se hagan ustedes una idea, si no se hubieran llevado a cabo las reformas y ajustes de 2011, hoy -asumiendo lo que ha ocurrido en otros países de la Eurozona- los costes anuales de la deuda serían más de 10.000 millones de euros superiores, por mayor deuda y mayor coste.

La deuda importa, y el riesgo acumulado en los tiempos de bonanza siempre -SIEMPRE- implica más recortes y más impuestos cuando cambia el ciclo.

Es por ello que es tan importante reducir el déficit y cercenar la deuda. Porque incluso si baja el coste medio, nos cuesta más en intereses acumulados, y porque los que defienden la irresponsabilidad presupuestaria ponen en peligro lo que fingen defender -el sector público- poniendo los cimientos de otro shock de deuda.

Japón, a pesar de pagar tipos casi cero por su deuda, gasta ya más del 22% de su presupuesto en intereses de la deuda. La deuda gratis no existe.