En esta ocasión comentamos el efecto del recorte de producción de petróleo por el acuerdo de la OPEP, así como las posibilidades de evolución de este acuerdo.

La mentira de la renta básica. Ni renta, ni básica, ni solución

Es triste que se haya llegado a la situación por la cual los políticos, cuando se encuentran al borde de la extinción pública, deciden acudir a las propuestas mágicas inviables. Les entra la generosidad sin límites, con el dinero de los demás. Pero, cuando se trata a los votantes como adolescentes malcriados, siempre acaba mal para el populista.

La promesa de una renta básica esconde una realidad muy distinta. No es una renta, es una subvención, no es básica, es una “paguita” asistencialista, y no resuelve ningún problema.

La renta básica no reduce la pobreza, la perpetúa, y convierte a los ciudadanos en clientes-rehenes.

No tenemos que irnos muy lejos para saber que no funciona. Esquemas muy similares se dan en regiones de España que hoy siguen siendo campeonas en pobreza y paro tras más de tres décadas de asistencialismo.

No solo no se reduce la desigualdad, sino que la perpetúa, relegando a una parte sustancial de la población a depender de esa falsa renta, que no deja de ser un subsidio.

Ya existe.

Siempre hay alguien que piensa que sus ideas son novedosas, aunque se apliquen ya. Y que no funcionan porque no se gasta mucho más.

En España ya existe una renta mínima de inserción que beneficia a más de 638.000 personas en todo el país, con un coste superior a los 1.000 millones de euros. Es una ayuda que se ofrece para casos extremos y con garantías.

Pero, por supuesto, los nuevos populistas lo que quieren es gastar mucho más. El coste de las promesas mágicas de algunos superaría los 15.000 millones de euros todos los años como mínimo -usando la cifra “maquillada” de algunos partidos-, 72.000 millones siendo realistas, lo cual llevaría a la economía española a entrar en un déficit desproporcionado. No reduce gasto en otras partidas, y un análisis mínimamente riguroso nos muestra que es un enorme desincentivo al trabajo y un incentivo a la economía sumergida.

Antes de pensar en el más que evidente riesgo de un efecto llamada y desincentivo al trabajo clarísimo, la adopción de una renta básica limitada a las personas “en riesgo de pobreza” necesitaría más de 72.000 millones de euros anuales, una cifra inviable ya que supone casi el 20% de la recaudación total. Incluso si fuera 15.000 millones, supone aumentar el déficit estructural de España al 4% del PIB. Una locura que, cuando llegue la inevitable crisis de deuda, se lleva por delante la renta básica y los servicios públicos de verdadero valor añadido.

En un país con casi un 20% de economía sumergida, negar que se daría un efecto llamada por el cual muchos ciudadanos acudirían a esta subvención mientras realizan trabajos fuera del control del fisco no es solo ingenuo, es infantil. No quiero contarles el ejemplo de las familias enteras abusando de los ‘benefits’ en Reino Unido, pero se llegó a hacer una serie de televisión sobre el brutal abuso de las ayudas estatales.

Es a todas luces infinanciable. Acudir al cuento de que se subirían los impuestos a los ricos para pagarla es empíricamente falso. Con las subidas de impuestos ya realizadas no se ha conseguido eliminar el déficit ni recaudar para cubrir los gastos actuales (lean «el cuento de subir los impuestos a los ricos«)

Los “impuestos a los ricos” es el timo más recurrente en el discurso del populista. En España hay menos de 4.700 contribuyentes que ganen más de 600.000 euros al año. No precisamente “grandes fortunas”, y suponen 2.600 millones de euros de recaudación. Ni duplicando el esfuerzo fiscal -suponiendo que el incremento de ingresos fuera lineal, y que nadie hiciera las maletas, y ni lo es ni ocurriría- se consigue financiar una fracción de los espejismos de gasto de los populistas e intervencionistas.

Pero es que en España los especialistas en redistribuir la nada llaman “ricos” a los que ganan más de 60.000 euros año. Estamos hablando, incluidos los 4.700 anteriores, de menos de 615.000 contribuyentes que aportan 22.000 millones a las arcas del estado, más del 32% del total ingresado por IRPF, y ni 1.500 millones de euros por patrimonio. Es decir, ni duplicando la presión fiscal -que llevaría a que se fuese hasta el apuntador- se recauda para financiar CADA AÑO una cantidad adicional similar.

La prueba de que no funciona y que no es más que una forma de captar clientes-votantes rehenes es que los campeones de la solidaridad con el dinero de los demás no solo no aceptan una solución lógica, sino que la rechazan.

¿Cuál es esa solución lógica, que evita el efecto llamada, incentivo a economía sumergida y perpetuación de la pobreza? Un impuesto negativo

¿Qué es un impuesto negativo? Que esas personas reciban un trabajo que, aunque tenga salario bajo, se amplíe en renta disponible deduciendo impuestos. Con ello no se desincentiva, sino que se incentiva el trabajo, se evita el clientelismo y se ataca el riesgo de fraude.

¿Por qué lo rechazan los nuevos populistas? Porque es mucho mejor tener rehenes dependientes de la “generosidad” del gobernante y, por lo tanto, deberle favores a cambio de las migajas del asistencialismo.

La prueba de que la renta básica no funciona está en que los que la defienden sólo la quieren como subsidio y se niegan a implementar impuestos negativos. Y muestra, con total claridad, que no buscan reducir la pobreza, sino mantenerla para tener votantes cautivos.

Los Impuestos y las Empresas. Aumentar las bases imponibles

Que en España se siga repitiendo que las empresas pagan pocos impuestos enmascara una realidad mucho más importante que la recaudatoria. El tejido y la estructura empresarial.

Hace unos meses lo explicamos en Mitos y Mentiras del Impuesto de Sociedades, pero merece la pena ahondar desde una perspectiva de solución, no de demonizar a unos y otros.

La burbuja española y la internacionalización -que tuvo elementos muy positivos- además de acudir a un alto endeudamiento para crecer, llevaron a las empresas en España a unos beneficios insostenibles que pincharon como un globo en una fiesta.

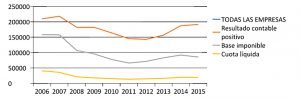

Hoy, con datos de la Agencia Tributaria, los beneficios empresariales no han llegado a recuperarse a niveles de 2007. La recaudación por impuesto de Sociedades ya está por encima de los niveles de 2009 (20.188 millones) y casi al nivel de 2008 (que fue de 27.301 millones), pero el estimado de 2016 (23.400 millones aproximadamente) está muy lejos del espejismo que fue 2007 -la Champions League de la Economía-, unos 44.823 millones de euros.

Utilizando los datos de la Agencia Tributaria, se ve que los tipos que pagan las empresas son del 22,7% de media. En el caso de las grandes empresas es del 19,8%.

El tipo efectivo sobre la base ha subido tres puntos desde 2008, a pesar de que los beneficios no han recuperado. El efectivo sobre el resultado se ha mantenido, pero si quitamos a los bancos -que acumulan enormes pérdidas, DTAs- también ha aumentado.

No es lo mismo el resultado contable que la base (base imponible). El primero es lo que la empresa gana, y el segundo es sobre lo que tributa tras deducciones y ajustes.

Que se use el primero o el segundo es sólo un ejercicio visto desde un prisma recaudatorio, pero no construye una solución a la evidente estructura de debilidad hipercíclica de los beneficios empresariales españoles.

Es importante recordar que:

– Los beneficios empresariales de 2004 a 2007 de las empresas españolas eran un espejismo inflado por un endeudamiento descomunal, una burbuja interior y unas adquisiciones internacionales a precio de oro. Una muestra de ello es que el índice bursátil -el Ibex 35- no ha visto nada más que revisiones a la baja de expectativas de beneficios (de una media del 15% anual desde 2007 a 2016), el propio índice está muy por debajo de los niveles de 2007 y, además, a pesar de las enormes ampliaciones de capital -dañando al accionista- y provisiones -reconocimiento de pérdidas-, sigue siendo un índice, con una debilidad de resultados y márgenes elevada.

-El endeudamiento desbocado, que llevó a unos beneficios ficticios, en 2016 ascenderá a 175.000 millones de euros (según Bloomberg y Fact-Set), lo que supone 2,5 veces el resultado bruto de los miembros del Ibex, que suponen una enorme parte de la recaudación del Impuesto de Sociedades. Estamos hablando de uno de los índices más endeudados de la OCDE, aún después de haber reducido esa deuda un 20% en cinco años. Una deuda que se ha cortado a base de desinversiones con enormes pérdidas en muchos casos -que resta la base imponible-.

La recaudación, por supuesto, además sufre porque los bancos tienen una enorme cantidad de DTAs (deferred tax assets), es decir, pérdidas acumuladas que reducen su factura fiscal. Si unos enormes bancos pagan un tipo muy bajo por ese efecto, aparece ópticamente que todos pagan un tipo muy bajo. La media, cuando cuatro empresas suponen el 40% de los beneficios empresariales del Ibex, parece ópticamente baja, precisamente por dos o tres.

El debate se centra, en España, en si los tipos que pagan las empresas sobre el resultado son los que hay que usar o las bases imponibles. Y, sinceramente, es perder de vista el elemento realmente importante.

Y es que los medios se fijan en el 2007 como si fuera algo lógico en vez de un periodo insostenible de burbuja.

Pero, con ese debate no se va a llegar a nada, porque se haga lo que se quiera hacer en términos de política fiscal, el verdadero problema es:

– Unos beneficios empresariales de bajísima rentabilidad sobre el capital empleado (por debajo de coste de capital en más de la mitad de los beneficios del Ibex).

– Unos resultados muy cíclicos y muy débiles en empresas pequeñas y medianas. El número de sociedades con beneficios en 2007 era del 51,9%, pero es que antes de la «crisis» era del 53%. Muy bajo. El último dato oficial de la Agencia Tributaria lo sitúa en el 44%. Es decir, la mayoría de empresas en España están en pérdidas.

– Una estructura de grandes empresas compuesta fundamentalmente por conglomerados en sectores muy maduros y de bajo crecimiento.

La solución no es demonizar, sino verlo desde un punto de vista de futuro. ¿Qué hay que hacer? Aumentar las bases imponibles. Si no se llega a llevar a cabo la internacionalización de nuestras empresas entre el 2004 y 2010, hoy no quedarían vivas al menos doce de las mayores empresas de España. Que ese proceso haya reducido las bases imponibles es un efecto mínimo con respecto a otros mucho más importantes. El empleo que han mantenido, la diversificación y los miles de millones de impuestos que no son Sociedades que siguen pagando.

Lo miremos como lo miremos, es importantísimo atraer capital y muchas más grandes empresas, aumentar las bases imponibles permitiendo que los sectores de alto valor añadido se desarrollen. Con una fiscalidad que mire hacia el futuro.

Porque si seguimos con el debate estéril de la demonización de las empresas, ni mejoran las bases imponibles ni la recaudación. Llegará otra crisis y pillará a un tejido empresarial debilitado -90% PyMEs- y de baja rentabilidad y pobre crecimiento -la inmensa mayoría de los grandes conglomerados-, y nos llevaremos las manos a la cabeza.

La prueba de que España no es un paraíso fiscal para las grandes empresas es que, desafortunadamente, no tenemos miles de ellas instaladas en nuestro país. Si hubiera un entorno fiscal más favorecedor para las empresas, seríamos Irlanda, Holanda o Luxemburgo, y creceríamos como ellos, recaudaríamos más, como ellos, y crearíamos aún más empleo.

Sea como sea, ruego a todos nuestros líderes que piensen en nuestros hijos y nietos y que centren sus medidas en atraer y aumentar bases imponibles. O volverán a decir año tras año que todo es un problema de ingresos.

El bombero pirómano

Esta semana hemos oído al gobernador del Banco de Japón, alertar de que los bajos tipos de interés están poniendo la semilla de la siguiente crisis.

Es, como mínimo, hilarante que el gobernador del Banco Central que acumula ya el 55% de los ETFs de Japón y el 42% de la deuda de Japón, además de mantener los tipos reales a cero desde hace más de quince años, hable de los tipos bajos como si fueran un OVNI que ha caído del cielo. ¿Quién baja los tipos a niveles insostenibles y completamente desligados del riesgo asumido? Los bancos centrales.

Por supuesto, siempre hay alguno que dice que los bancos centrales bajan los tipos porque se lo exigen los mercados –vaya por Dios, como siempre- pero es una falacia que la gobernadora del banco central ruso mostró en una excelente entrevista en CNBC… Si fuese una demanda de empresas y mercado para invertir más, la inversión productiva real se habría disparado con los tipos bajando de cinco a cero, y no ocurre así.

Lo que ocurre es que los bancos centrales asumen, equivocadamente, que hay un problema de demanda y no de sobrecapacidad y asumen una cifra de ahorro con respecto a la inversión que les parece demasiado alta porque usan como base el periodo de burbuja. Vamos, que buscan perpetuar los desequilibrios achacando la menor inversión a un anormal comportamiento del sector privado.

En un artículo demoledor, un antiguo miembro de la Reserva Federal alertaba de que el riesgo sistémico en los mercados se ha multiplicado porque los académicos que pueblan los órganos decisores de los bancos centrales ignoran el riesgo financiero y no entienden los desajustes que crean en el mercado.

Ese es el problema de la política del “bombero pirómano” de los bancos centrales. Su objetivo no es evitar una crisis sino perpetuar los desequilibrios buscando la inflación a cualquier precio. Para ello se usa la excusa del “empleo”. Como si crear empleo estimulando burbujas no destruyera mucho más cuando pinchan.

Todo el resto es irrelevante. ¿Los bonos basura a los tipos más bajos de los últimos 35 años? No pasa nada “porque no hay inflación”. ¿Las primas de riesgo a niveles completamente injustificados para la solvencia de los Estados? No pasa nada “porque no hay inflación”. ¿El banco central comprando hasta el 10% de la deuda total de un país? No pasa nada “porque no hay inflación. ¿Préstamos incobrables refinanciados hasta el infinito? No pasa nada porque “no hay inflación”. Y sí la hay… Una enorme inflación en activos financieros que ha generado la mayor burbuja de bonos de la historia.

Ahora, enhorabuena, llega la inflación… Y –oh, sorpresa- nos encontramos con que los bancos centrales se encuentran con la trampa de que no pueden parar sus políticas. La Reserva Federal dice que hay incertidumbre por la política fiscal de Trump… Sorprendente, porque no tenía ninguna “incertidumbre” sobre el efecto maravilloso de la política monetaria, aunque revisasen todos los años a la baja sus propias expectativas.

Ignorar las burbujas no es una novedad. Les invito a buscar un solo comentario de presidentes de banco central alertando sobre la burbuja inmobiliaria o la de internet etc… Ninguno. Se justifican como un “nuevo paradigma” y a correr.

No es una casualidad que esos académicos mencionados ignoren los riesgos financieros y sean los gestores de fondos los que los muestren. Casi ningún académico sufre por negar una burbuja. Y, como mostraba Paul Romer, son muchos los incentivos perversos de defender lo que sea ajustando el resultado a la defensa de la política de turno.

En Europa, al menos, tenemos un presidente del BCE que no para de avisar que “la política monetaria no sirve sin reformas estructurales”, pero ni caso. Ante la evidencia de que el riesgo se multiplica, lo único que se les ocurre a unos y otros es que se lleve a cabo una política muchísimo más agresiva, pero en vez de generar burbujas financieras que genere burbujas estatales. Como si no se le hubiera ocurrido a nadie.

El bombero pirómano mantiene esas burbujas manipulando el coste y la cantidad de dinero y, cuando falla, la culpa –no lo duden ustedes- será de los mercados. “Tome riesgo, que no pasa nada, que el banco central apoya” y, luego, “es que usted tomó demasiado riesgo”.

Y lo “solucionarán” con otras 20.000 páginas de regulación. Total, el problema es de regulación, no de que los tipos sean artificialmente bajos y se empuje con represión financiera a tomar riesgos desbocados. Es de regulación, pero se dice en esos papeles que prestar a los estados no tiene riesgo.

Los datos de diciembre muestran que en Europa se dieron 78.200 millones de euros de salidas de capital en deuda ante el aumento de la inflación y las pérdidas nominales de los bonos con tipos casi cero… Pero es que, además se dio una salida de inversión extranjera directa de 52.000 millones de euros (datos de BNP). La frágil recuperación europea puede sufrir un importante revés si se sigue manteniendo el gas de la risa monetario y, sobre todo, si se siguen perpetuando desequilibrios que pueden llevar a una importante crisis a un sistema financiero que pedía y aplaudía a rabiar las “políticas expansivas” y ahora ve, aterrado, que hunde sus márgenes y su solvencia.

La salida de esta enorme burbuja no va a ser fácil (lean), porque los bancos centrales creen tener muchas “soluciones” a la deflación y a la inflación, pero ni idea de cómo va a apagar el fuego de la estanflación el pirómano que empezó el incendio diciendo que unas pocas llamas no eran malas porque en el edificio hacía frío.