En los últimos años y más en estos tiempos electorales que parecen no acabar nunca, uno de los argumentos más utilizados por la clase política es el de la precariedad laboral extendida, la ausencia de empleo indefinido y que en España solo se crea empleo temporal. Argumentos totalmente falsos pero efectivos en la disputa de votos para ver quien pilla más sillones en nombre del pueblo.

¿Es cierto el argumento «En España solo se destruye empleo indefinido y los nuevos empleos son temporales»?

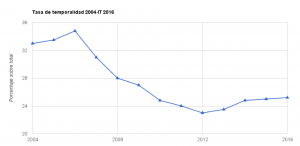

Este argumento es totalmente falso pero hay que matizarlo. Primero debemos entender que el empleo temporal no es precario por que sea de duración determinada puesto que actualmente la tasa de temporalidad del mercado laboral es 9 puntos más baja que en el año 2006 (Aquellos «buenos» años de la economía) donde el 34% de los asalariados tenía un contrato temporal frente al 25% del IT 2016.

La explicación la encontramos en el modelo productivo en el cual España basó su crecimiento durante casi una década, la construcción. Este sector demandaba mucha mano de obra que dependía de las carteras de pedidos de las empresas que variaban enormemente según periodos del año y que además requerían de especialistas para realizar puntualmente ciertas actividades lo que hacia la modalidad temporal la más conveniente.

Otro hecho que confirma que la alta temporalidad se debía al sector de la construcción lo encontramos en la EPA al ver la evolución del número de asalariados según el tipo de contrato. En contra de la opinión general, cuando llega la crisis económica, las empresas principalmente se deshacen de todos aquellos trabajadores temporales, que eran temporales básicamente por un motivo, porque la empresa consideraba que en una situación normal la plantilla de la empresa debería ser menor y que su contratación responde a un exceso de demanda que no será sostenible en el tiempo.

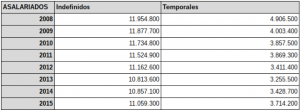

Si observamos la siguiente tabla elaborada a partir de los datos del INE recoge la evolución de los asalariados según su modalidad contractual (no ocupados, ya que en los ocupados se incluyen autónomos y empresarios). El estallido del sector de la construcción se da en 2008 lo que supone una fuerte destrucción de empleo, pero si se observa en el periodo 2008-2009 la destrucción se concentra en los puestos temporales de los cuales se destruyen 900.000 frente a los apenas 80.000 indefinidos en el mismo periodo de tiempo. La respuesta la encontramos en lo arriba comentado, el sector de la construcción tenía gran parte de los contratos temporales existentes en España por lo que al estallar la burbuja inmobiliaria las empresas comienzan a deshacerse de la plantilla no fija para intentar adaptarse a la nueva situación.

A partir de este momento la economía entra en shock por multitud de causas, familias endeudas por el «efecto riqueza» al creer que sus activos inmobiliarios tenían un valor que en realidad era mucho más bajo, cientos de miles de parados cada trimestre que reducían su consumo extendiendo las malas expectativas al resto de empresas que seguían los mismos pasos que las empresas de la construcción despidiendo a parte de la plantilla. (Durante los primeros años de la crisis casi 3.000 personas diariamente perdían su puesto de trabajo). Una vez realizado el ajuste en la plantilla temporal el ajuste fue hacia los empleos indefinidos, lo que suponía un enorme gasto para las empresas muchas de las cuales eran incapaces de hacer frente a las indemnizaciones debido al alto coste en España. A pesar de ello previo a la reforma laboral se destruyeron 450.000 puestos de trabajo indefinidos entre 2008 y Febrero de 2012 y 650.000 en los 2 años posteriores hasta que en el IVT 2013 las empresas ya habían reestructurado sus plantillas para poder adaptarse al nuevo entorno económico que junto con una mejora de la economía favoreció la creación de empleo gracias también a la reducción del Umbral de Creación de Empleo, es decir, el crecimiento mínimo a partir del cual la economía de un país comienza a crear empleo neto.

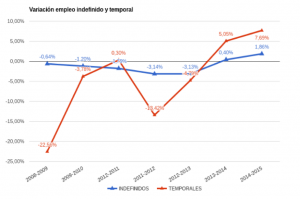

Si ahora nos vamos a la fecha de recuperación de empleo en 2014 y 2015 se observa como la creación de empleo indefinido aumenta como también aumenta el empleo temporal, sin embargo a ritmos muy distintos, el empleo indefinido crece a menor ritmo que el temporal. NO NOS ASUSTEMOS ES ALGO NORMAL, del mismo modo que el empleo temporal se destruye a un ritmo muy superior al indefinido a la hora de crear empleo es igual. La respuesta es muy simple, no somos adivinos para tener la certeza de cual será la situación económica en el futuro, por ese motivo, no se contrata de forma indefinida porque en caso de errar en nuestras previsiones sobre el futuro el coste de despedir un trabajador indefinido es muy superior a la de un temporal, por este motivo, cuando la economía y la política garanticen un entorno certero y una amplia seguridad jurídica será cuando comience a aumentar a un mayor ritmo el empleo indefinido. Os dejo este gráfico para que veáis la estabilidad del empleo indefinido tanto en fase de destrucción/creación frente a la volatilidad del temporal en las mismas fases.

Algo que ha de quedar claro tras leer este post es que la volatilidad del empleo es mayor en el empleo temporal por el menor coste indemnizatorio y acabar con el mito de que en España solo se ha destruido empleo indefinido para que todo el empleo sea temporal. Falso, si hacemos balance 2008-2015 el empleo indefinido ha caído un -9% frente al -24% del empleo temporal.

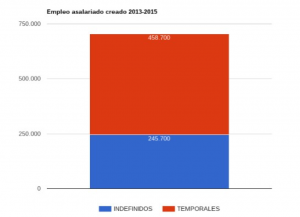

Por otra parte he realizado un gráfico para observar visualmente como es el empleo que se ha creado desde el IVT 2013 hasta finales de 2015. Podemos ver como se han creado 704.400 empleos asalariados, es decir, trabajadores de una empresa (no estamos contando los que se han hecho empresarios o autónomos). De estos nuevos empleos creados el 60% son temporales frente al 40% de indefinidos, algo totalmente normal, incluso es un buen dato, puesto que de cada 10 personas que han encontrado empleo en España en los últimos 3 años, 4 han conseguido un contrato indefinido.

Ahora si eres uno de esos que estás empeñado en negar que la economía mejora vendrás con el cuento «Nos estás engañando, dicen en la tele que 9 de cada 10 contratos que se firman son temporales»

Si has pensado eso me alegro, puesto que estás a punto de darte cuenta que te equivocabas, te engañaban o que intentas engañar con un argumento totalmente falso. Primero porque NO se debe confundir empleo creado con contratos firmados, me explico, un trabajador con empleo indefinido como su nombre indica tiene un empleo con una relación contractual indefinida, es decir, no tiene fecha límite, no se sabe cuando acabará. Sin embargo un contrato temporal tiene una duración determinada que dependerá del servicio para el que ha sido contratado. No se debe confundir el total de contratos firmados puesto que en España se firman de media 18 Millones de contratos al año y obviamente esto no quiere decir que se creen 18 millones de puestos de trabajo, simplemente quiere decir que una persona sin empleo indefinido puede firmar multitud de contratos a lo largo de un año cosa que un trabajador indefinido no lo hará porque su empleo no tiene una fecha final determinada. Debes saber que en los años 2004, 2005, 2006 y 2007 donde la economía crecía a un ritmo hasta entonces nunca visto por el boom de la construcción en España se firmaban hasta 20 Millones de contratos al año, pero ello no significaba 20 millones de empleos nuevos, y en estas fechas de la fiesta económica y gasto descontrolado también 9 de cada 10 contratos eran temporales habiendo meses en los que el 95% de los contratos firmados eran temporales.

Y la respuesta es muy fácil, España es un país con gran peso en el sector servicios y dentro de este, el turismo y el comercio cuyas empresas sufren variaciones de demanda muy fuertes en ciertas fechas tales como fines de semana, festivos, verano, Navidad, lo que lleva a cientos de miles de empresas a contratar temporalmente a trabajadores para poder atender a la demanda, que en ocasiones se alarga lo que lleva que un mismo trabajador firme varios contratos, siendo lo más habitual aquellos que realizan contratos de unos días en Semana Santa para encadenar otros para la campaña de verano. Si esto no te ha convencido vendrás con otro argumento tan utilizado como falaz, pero que sirve para captar votos. Este consiste en tergiversar lo que se ha expuesto en este post deduciendo que como rescindir unilateralmente un contrato temporal es más barato que un indefinido la solución es encarecer la indemnización intentando crear una causalidad de a más caro el coste del despido habrá menos despidos. Podría ser, pero la realidad no es así, básicamente porque las variaciones de la plantilla responden a variaciones de la demanda, a X demanda una empresa necesita Y trabajadores y la primera variable no es controlada por el empleador, por tanto si la demanda baja pero has encarecido tanto el despido de todas las modalidades contractuales la empresa no podrá hacer frente a un ajuste de plantilla por lo que directamente cerrará la empresa quedando todos desempleados, mientras que si el coste es razonable, el empleador podrá ajustar la plantilla a la demanda y mantener la actividad de la empresa y a los empleados necesarios para que la empresa funcione.

En conclusión, ha quedado claro, que no todo el empleo que se crea en España es temporal, también se crea indefinido y lo más importante es que se está creando empleo sin apoyarse la economía en ninguna burbuja en ningún sector de su economía. La única forma de fomentar la contratación indefinida es la estabilidad política y económica que en un mundo tan globalizado y vulnerable a la vez aporten un poco de claridad al futuro aunque sea a corto y medio plazo.