Conferencia con oro y Finanzas sobre la situación económica española, las posibilidades y retos en un entorno de endeudamiento alto y fiscalidad onerosa. (Nov 2013)

Fraude? El porqué de la Gran Recesión Mundial

Documental de Amagi Films donde Juan Rallo, Carlos Rodriguez Braun, Maria Blanco y Jesús Huerta de Soto, ademas de Daniel Lacalle, entre otros, describen las consecuencias terrible política de bajada de tipos y expansión monetaria.

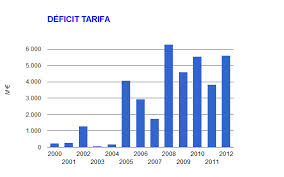

El problema del déficit de tarifa

22/6/2013 El Confidencial

«The social dream of growth by central planning ends with the nightmare of massive cost and overcapacity”.

Muchos analistas esperaban que el viernes se anunciaran –otra vez- medidas para atajar el problema del déficit de tarifa eléctrico, que explicábamos en mi artículo Oligopolios o planificación de burbuja.

En esta batalla, todo el mundo se acusa mutuamente y todos pierden porque se recorta a toda la industria, creando un sector energético con bajísimas rentabilidades –el retorno sobre el capital empleado más bajo de la Eurozona en inversiones domesticas-, alto endeudamiento y en un país al que se percibe con inseguridad jurídica por los constantes cambios regulatorios.

Hemos construido un sistema eléctrico con estimaciones de ciencia ficción para 2020, pero con demanda y situación económica de 2007. Ya lo comentaba yo en el año 2009, en mi post El despropósito energético nacional, que «ya podíamos rezar por que la demanda vuelva a crecer brutalmente, porque si no la factura va a ser de broma».

Ese es el problema: sobrecapacidad y coste. Hemos construido plantas de generación a un coste de 2020 para una demanda que iba a crecer eternamente y que se estancó en niveles de 2007. Potencia total instalada: 102.395MW (península), para una potencia máxima utilizada de 40.277MW (lea).

Ahora la solución no puede hundir a consumidores, empresas y la imagen del país.

Planificación obligatoria. A crecer, que somos los mejores.

– A principios de la década se dieron en España un par de cortes de suministro, lo que llevó a los gobiernos a aprobar «con urgencia» una enorme cantidad de proyectos de ciclos combinados de gas, donde cada Comunidad Autónoma tenía que garantizar su «seguridad de suministro» aunque no hubiera problemas. Con pagos de capacidad garantizados, unos 600 millones anuales, se llegó a 27.000 megawatios construidos entre 2002 y 2012.

– Mientras tanto, se seguía manteniendo al carbón nacional con subvenciones, por supuesto. Otros 450 millones de euros anuales.

– Cuando llegó la economía verde se hizo lo mismo, planificación obligatoria, pero sin sustituir ninguna tecnología –el carbón, señores, no contamina en nuestro amado país-, y añadiendo coste. Otros 26.000 megawatios. En solar fotovoltaica, una desviación de solo 3.243 megawatios construidos comparado con los 400 planificados (un 6% de la electricidad generada y un 26% de las primas otorgadas). La avaricia de las Comunidades Autónomas aprobando proyectos muy por encima de lo previsto, que lleva a un coste entre todas de 7.000 millones que se va a 9.000 millones en 2020. Planificación obligatoria y regulada.

– Para todos estos planes de «crecimiento» hubo que construir redes. También planificadas obligatoriamente. Otros 1.400 millones adicionales de coste.

– Por supuesto, por si se volvía a dar un apagón –y a pesar de construir capacidad como locos-, subvenciones a los clientes que aceptasen «interrumpir» su suministro eléctrico. 500 millones anuales que se disparan a casi 700 millones en 2013.

– Para que no falte nadie, subvenciones a la cogeneración de las industrias, 1.989 millones de euros.

¿Y qué ocurre cuando la demanda deja de crecer?

Que el sistema colapsa, pero los costes suben.

– Inseguridad jurídica: la imagen del país se ve dañada por unos cambios regulatorios que se perciben aleatorios, retroactivos y confiscatorios. Desde hace diez años llevo leyendo “Inminente revisión del marco regulatorio».

– Empresas débiles: nos llevamos las manos ante el riesgo de que una de nuestras empresas sea comprada por un extranjero, pero a base de incertidumbre regulatoria, cercenando beneficios del que genera caja e interviniendo, las hacemos más débiles. No las dejamos vivir, pero tampoco les permitimos desinvertir.

– Agujero a la banca: 20.000 millones de exposición de la banca española a proyectos renovables inviables. Llevar al banco malo los proyectos ya construidos muy endeudados e inviables es una solución propuesta que podía bajar el coste de las subvenciones, aunque siempre que el coste para el Estado, es decir, el consumidor, sea menor que el actual.

– Desindustrialización: entre 2004 y 2010 se incrementó el precio de la electricidad para consumo industrial un 90%. Los costes de actividades reguladas crecían a niveles de 10% anual. Hoy, las pymes, que generan el 78% del valor añadido del país, pagan un coste de energía superior a la media europea en un 6,7% y 11% (Eurostat). Es cierto que el coste de la energía de las grandes empresas y consumidores pequeños es ligeramente menor en media (-2,3%).

– Impuestos confiscatorios: se ha llegado a la situación perversa por la cual la mayoría de nuestras empresas energéticas simplemente no genera ninguna caja libre, por eso su deuda no baja –a menos que vendan activos-. Son rehenes del mismo sistema planificado en el que invirtieron (en EEUU se les llama stranded assets). Mucha gente habla de los «beneficios» de las energéticas, pero pocos se fijan en su situación atroz de caja y balance. Sin embargo, como sector rehén, se le exigen inversiones multimillonarias.

El gran culpable, el elefante en la habitación, es la planificación obligatoria del Gobierno y los incentivos que crea a través de subvenciones, todas. Pero esos errores no los puede pagar el consumidor, ni unas empresas que están al borde del bono basura –si queremos que sigan empleando a las decenas de miles de personas que contratan-.

Esto es lo que queremos, y es lo que tenemos

Cuando propongo un sistema de libre mercado, donde quiebre el ineficiente, se eliminen subvenciones y se cierre capacidad no rentable, me dicen «¿y el empleo?»; «¿y los mineros?»; «¿y la seguridad de suministro?» O mis unicornios favoritos: «las externalidades» (con esas palabras se justifica cualquier sobrecoste, se las recomiendo, son infalibles); «en 2030 será rentable»; «sólo son 1.000 millones más»; «en mi región no, que corten en la otra». Pues nada, a pagarlo.

No olvidemos que en este país el 81% de la población, según la Comisión Europea en 2013, aplaude de maneras contundente a las energías renovables. Bien. Pues hay que pagarlas. Y al carbón, el 65%. Sorprendente. «Muy verde». A pagarlo. Además, las Comunidades Autónomas no quieren que se retiren plantas de su región. Curioso.Pues se paga. La mayoría quiere que las empresas sigan siendo «seguridades sociales encubiertas», contratando a un 21% más que sus competidoras (Bloomberg). Interesante. Pues tiene un coste. Pero, además, los gobiernos quieren que inviertan más, pero sin rentabilidad. Original.

Si, los sistemas eléctricos planificados e intervenidos son caros. ¿Eso es lo que queremos? Pues hay que pagarlo.

En Alemania

El gran debate en Alemania, incluido en las promesas electorales de Merkel, está en reducir las subvenciones, porque el coste del Energiewende –el plan mega-verde- ha llevado a la electricidad a subir un 75% en pocos años. Pero en Alemania no se recortan los ingresos de las empresas ni se saca del bolsillo de unas para mantener a otras porque se ha planificado mal. La gente sabe lo que cuesta la energía porque: a) más del 80% de las primas las paga el consumidor doméstico; y b) se salvaguarda del coste de las subvenciones a los grandes sectores exportadores.

En nuestro país hay que tener en cuenta el importe de recortes que lleva soportada la industria, que ha llevado al límite a un sector en el que España era líder y se ha dañado seriamente la credibilidad jurídica para el inversor.

Por ello, con las medidas que se han tomado, adoptar el modelo alemán implicaría una subida máxima de entre 6 y 8 euros por mes por hogar. El coste de valorar el sistema que hemos aceptado y aplaudido.

Cómo no hundir a nuestras empresas ni a los consumidores

Pero esa subida hoy es difícil. Sin embargo, el 21% de la tarifa media que usted paga son impuestos. En el caso de algunos consumidores, llega al 33%.

Los errores de planificación deben atajarse evitando hundir la seguridad jurídica y aumentar la debilidad de empresas que llamamos de bandera, pero que tratamos como cajeros automáticos. Cortar subvenciones en interrumpibilidad, carbón, y cogeneración también.

Se debe evitar a toda costa la inversión en nueva capacidad con coste regulado casi siete veces superior al coste medio de la electricidad mayorista.

No se debe permitir una táctica de «renta de posición» por la cual las nuevas tecnologías sean depredadoras de costes, creen sobrecapacidad y luego vuelvan a construir en otra área dejando la factura a los consumidores.

Y si terminar con el déficit de tarifa supone una subida de la factura eléctrica, la subida debe deducirse de los impuestos, con lo cual no suponen un coste adicional.

Evitar incentivos perversos

¿Qué evita que volvamos a caer en la planificación de burbuja? Vayamos a Estados Unidos, y apliquemos su sistema.

Primero, parar inmediatamente cualquier nueva instalación que añada coste regulado a la tarifa. Cero. Ya sobra.

Una vez que se pare el crecimiento exponencial de los costes regulados, se debe permitir la sustitución de tecnologías ineficientes con mecanismos de mercado. Si, cerrar plantas e instalaciones innecesarias.

También es imprescindible transformar a futuro el sistema de subvenciones por uno de incentivos fiscales –tax credits– con acuerdo de precio y demanda, para evitar otra «carrera a aprovechar el próximo chollo». Nuestras empresas compiten en el extranjero como reyes con estos sistemas.

Ya sé, algunos me dirán que la empresa A o B gana mucho y es muy mala, me contarán que unas son los Rebeldes de Star Wars y otras el Imperio, y que en 2020 todo se soluciona si cerramos los ojos. Eso, hasta que una –cualquiera- de esas empresas cierre y despida a 30.000 personas, y entonces le echarán la culpa a los mercados. De nuestra burbuja y nuestra euforia viene este destrozo, y es hora de que se resuelva pagando lo que hemos aplaudido, compitiendo y deduciendo de la carga impositiva el coste del error. Y poner todas las medidas para no volver a cometerlo. En energía, como hemos visto en EEUU, se puede competir y crear grandes empresas. Con costes más bajos hoy, no en 2020. Estoy seguro de que lo conseguiremos.

Vean el video en 13tv explicando el «tarifazo»: https://www.youtube.com/watch?v=3C2Ef5wD3Lw y la segunda parte https://www.youtube.com/watch?v=irD0X_YWzTA

La Gran Burbuja

11/5/2013 El Confidencial

“Artificially pushing interest rates down and forcing investors into junk bonds has only one end. It’s just a case of when, not if” (Sohn Investment Conference)

Las bajadas de las primas de riesgo generalizadas no son consecuencia de las exitosas políticas de nuestros gobiernos. Hemos visto como todas las estimaciones económicas han ido revisándose a la baja en los últimos meses. Es la “fiebre del bono”, que ocurre en todo el mundo…

La rentabilidad del bono griego a diez años ha caído a niveles pre-crisis, Portugal vuelve a lanzar deuda, Ruanda emite a 6,8%, los bonos basura cotizan a tipos históricamente bajos, empresas en riesgo de quiebra colocan deuda a 3%, la banca española acumula el 50% de los bonos portugueses, etc… Todo no es casualidad. Es por la percepción de que los tipos de interés artificialmente bajos y la liquidez extrema van a continuar.

Los tipos bajos crean una carrera ciega a “buscar rentabilidad”, que siempre acaba mal. Porque incentiva a los emisores a descuidarse y pensar que todo va bieny anima, a su vez, a los bancos e inversores a cerrar los ojos y aceptar riesgos antes inaceptables. Luego, el destrozo lo paga usted. Porque vuelven los rescates y los “too big to fail”. Cortesía de los bancos centrales y sus políticas expansivas.

Da la impresión de que nuestros bancos centrales y estados no quieren evitar otra burbuja. Quieren replicarla.

Esto lleva a acumular riesgo, aumentando el apalancamiento –deuda- y aceptando activos de peor calidad a cambio de rentabilidades inferiores.

La cuestión no es “cómo termina”, que ya lo hemos visto en 2001 y 2007, sino “cuándo”.

Es como los dibujos animados del Correcaminos. El Coyote sube por el precipicio hasta que sobrepasa el borde, sigue corriendo y se encuentra que debajo de sus pies no hay nada. El riesgo hoy es muy similar.

Pues bien, esta semana el índice de bonos basura americanos ha alcanzado los tipos más bajos de los últimos treinta años. Es decir, la rentabilidad exigida a la deuda de alto riesgo se ha reducido a mínimos históricos mientras la situación financiera de dichas empresas ha seguido deteriorándose. Sí, amigos, hay compañías “high yield” –subterfugio técnico que en muchos casos significa “basura”- que emiten deuda al 3,5%. La media, al 4,95%.

Añadan ustedes al cuadro que la deuda de los fondos de inversión ha alcanzado niveles históricos, duplicándose en dos años mientras los activos bajo gestión han crecido menos de un 15%, y que en 2012 se han vendido más paquetes de deuda hipotecaria de alto riesgo que en el periodo 2005-2007 (Gavekal), y entenderán que uno se preocupe.

Sin embargo, como no podía ser de otra forma, nuestros líderes en toda la OCDE, en vez de preocuparse y tomar medidas urgentes, se apropian de la bajada de tipos exigidos como “recuperación de la confianza”. ¿Y qué piden? En vez de limitar la burbuja, que se eche más leña al fuego bajando más los tipos e imprimiendo.

No olvidemos que las bolsas y primas de riesgo también alcanzaban niveles de euforia en 2001 y 2007, mientras las economías se lanzaban al precipicio.

Yo estoy convencido de que el nivel de riesgo que se está acumulando en los mercados es desproporcionado con respecto a la calidad de los activos.

Cómo se crea la burbuja

Los pasos son los siguientes:

– Desde el año 2007 los bancos centrales han bajado los tipos 511 veces. Hoy la mayoría de los bonos de países con alta calidad crediticia cotizan con rentabilidades bajísimas, del 1 o 1,5%.

– Mientras tanto, la calidad crediticia de la deuda soberana y corporativa se resiente, porque las perspectivas económicas no mejoran. Se ha perdido más de un billón de dólares en activos de máxima garantía (triple A) durante la crisis.

– El índice de impagos y mora también ha ido aumentando gradualmente, aunque a niveles bajos por el enchufe de liquidez. Los bonos basura tienen un índice de impago cercano al 3,5%, y el riesgo de impago de varios países europeos también ha repuntado recientemente un 12%.

– En ese entorno, los fondos de pensiones son incapaces de generar los dividendos que necesitan sus clientes comprando solamente bonos de alta calidad, con lo cual van aceptando mayor riesgo. Lo más grave es que aceptan activos con condicional baja, es decir, con requisitos crediticios muy suaves.

– Al generarse esa demanda, los países y empresas con problemas emiten deuda como locos, sin mejorar sus fundamentales, pero a tipos de interés más bajos.

¿Y si no fuera una burbuja?

Moody’s, la agencia de calificación, y algunos bancos se apresuraron esta semana a decir que “no ven señales de burbuja en los bonos”. Desafortunadamente, sus predicciones pasadas no han sido de lo más acertadas.

Los argumentos en contra de la burbuja son:

– Los diferenciales con la deuda de calidad no se han modificado. Es decir, aunque el tipo de interés absoluto exigido a los bonos de alto riesgo ha bajado, también ha caído proporcionalmente el de la deuda de alta calidad. El problema que yo le veo a este argumento es que no deja de enmascarar una situación global de precios manipulados, altísimo endeudamiento y crecimiento endeble.

– Las economías occidentales se están recuperando. Sin embargo, no hay datos sólidos que lo corroboren. El crecimiento de Europa, incluido Reino Unido, es atroz y el de Estados Unidos sigue siendo anémico, su desempleo muy manipulado –Grantham comentaba que es un 11% real si lo analizamos como la EPA española- y la deuda sigue creciendo mientras se revisan a la baja las estimaciones de crecimiento global (de 4% a 3,3% global, y lo que queda).

– Los bancos centrales seguirán imprimiendo y bajando tipos mientras sea necesario. Solo tienen un problema. En las anteriores burbujas los tipos no estaban al 0,5% y los depósitos al cero por ciento. Y las economías, privadas y públicas, no estaban tan endeudadas… Ni los inversores tan expuestos al mercado (vean el gráfico inferior y el impacto de las políticas expansivas en el mercado bursátil). El efecto placebo del gas de la risa monetario ya no dura lo que duraba antes.

Mientras tanto, la bola de bonos de alto riesgo sigue creciendo. Unos y otros se enzarzan en el debate sobre la baja inflación… Olvidando la monstruosa inflación de activos que se está generando, e ignorando que la política monetaria de “a ver quién suspende antes”, al ir acompañada de subidas de impuestos y represión financiera, hace que el consumo caiga.

¿Y si hay burbuja?

Aprovechar la relajación de las condiciones que los inversores piden y el entorno de política monetaria agresiva y salvaje me parece bien si se prepara uno para el invierno y se toman medidas drásticas de reducción de las necesidades de financiación.

Si pincha esta burbuja, nos vamos a encontrar con estados, bancos centrales, empresas y fondos muy endeudados, es decir, con muy baja capacidad de absorber un shock de ventas. Y si las necesidades de refinanciación siguen acumulándose, ese efecto “aspiradora” puede llevar a enormes problemas.

Recordemos que siempre hemos salido de las explosiones de burbujas creadasdurante la época de la “expansión monetaria eterna” con gobiernos, empresas y familias más endeudadas que cuando empezó dicha burbuja. Y que hoy, ese nivel de apalancamiento sigue siendo claramente inaceptable incluso si se creen –que no falte la fé- que las economías van a crecer como dice el FMI.

Demasiado riesgo por poca rentabilidad.

Los inversores y los bancos están tomando demasiado riesgo. Los paquetes de hipotecas y activos de alto riesgo vuelven a venderse a niveles históricos, los balances no se están limpiando y si esta burbuja es real volveremos a la espiral de rescates, que paga usted.

Si esta pirámide de cartas sufre el menor shock, volveremos a repetir el 2007. Pero mientras tanto, nadie quiebra, no se limpia la economía de sectores improductivos y no se hacen las reformas necesarias para asegurar un crecimiento sostenible. Solo se empaqueta y esconde.

¿Que hay que subirse a la noria hasta que pare la música? No lo tengo claro. La noria, cuando se para, no lo hace suavemente y con oportunidad de bajarse como un torero saludando al público. Se para abruptamente con todo el mundo dentro.

Las burbujas son relativamente fáciles de identificar, especialmente cuando se crean con tanta rapidez. El momento de pincharse, no. La apuesta de muchos fondos y bancos es que los bancos centrales van a sostener a los activos de riesgo porque no “ven riesgo de burbuja”.

Y ahí está el problema. Lo peor de estas burbujas es que se tiñen de un velo “social”. “Reducir el paro”, “que fluya el crédito” o “apoyar el crecimiento”, cuando lo único que hacen es sostener a bancos y estados endeudados y empujar a los inversores supuestamente más cautelosos, los fondos de pensiones, a conductas de alto riesgo. Usted, de toda esta fiesta, no ve un duro. Pero alégrese, le dan “percepción de riqueza” y “confianza”.

Hay muchos inversores alertando de esta situación. Por supuesto, muchos podemos estar equivocados. Pero los estados, agencias de rating y bancos centrales nunca ven burbujas. Recuerden la tecnológica o la inmobiliaria. Pasaban más tiempo justificándolas que analizando cómo salir. Veremos qué ocurre. Buen fin de semana.