“The formula for success is rise early, work hard and strike oil”. John Paul Getty

Los fans de los estímulos monetarios siempre ignoran el mayor empuje para una economía. Energía barata. Encontrar petróleo y gas.

Estados Unidos ha conseguido un estímulo económico equivalente a un 1,3% del PIB gracias a la revolución energética que ha supuesto el fracking, que comentábamos en mi artículo “Fracking sí, por favor”. Es un efecto positivo muy relevante, tanto por la parte del suministro como por la de la demanda.

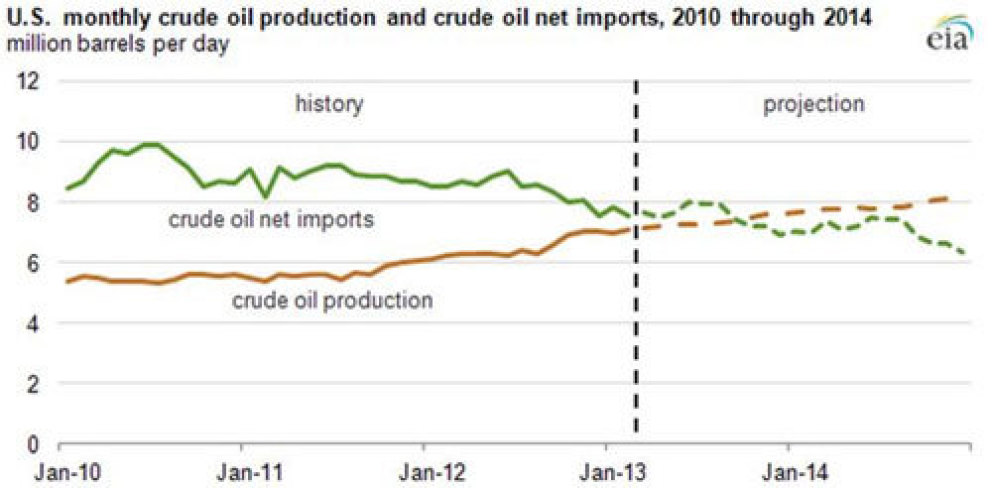

– Por el lado del suministro, ha llevado a Estados Unidos a ser independiente energéticamente en gas y dentro de poco en petróleo. En octubre de 2013, la producción doméstica de crudo sobrepasó a las importaciones por primera vez desde 1995 (7,74 millones de barriles al día comparado con importaciones de 7,57 millones de barriles por dia). De hecho, las importaciones de crudo en Norteamérica han caído al nivel más bajo de los últimos 17 años.

– Por el lado de la demanda, aunque la economía crece y la producción industrial aumenta, la eficiencia tecnológica está mejorando de manera muy importante el consumo. En 2008, Estados Unidos gastaba un 10% de su producto interior bruto en energía. En 2013, no llegará al 8,5%.

A cierre de este artículo, el diferencial entre el petróleo de referencia norteamericano (West Texas Intermediate) y el de referencia en Europa (Brent) se situaba en casi 19 dólares. La falta de infraestructuras no permiten evacuar y exportar los excedentes desde EEUU al resto del mundo, y eso aísla la evolución de precio en EEUU y Canada como un mercado separado y con una dinámica autónoma. Así, el precio del crudo norteamericano responde estrictamente a factores de suministro y demanda internos y el descuento con el Brent lo refleja. El precio del gas norteamericano es de $3,9/mmbtu, comparado con la media europea de $8,5/mmbtu. Más del doble. Mientras tanto, en Japón, los costes energéticos se han disparado en 2013 y el precio al que importan gas natural licuado supera los $15/mmbtu… cinco veces más caro que el gas norteamericano.

No solo EEUU importa menos –efecto positivo para balanza comercial-, sino que el coste es más bajo que el de sus países competidores de la OCDE. Es elcamino hacia la independencia energética de EEUU que yo comentaba ya en 2012 aquí.

El efecto que genera esta revolución energética es doble:

Se reduce enormemente la “prima geopolítica” que se añadía al precio del crudo. Ni siquiera el crudo Brent refleja un riesgo geopolítico evidente, porque el balance entre suministro y demanda está muy bien cubierto. Que el precio del Brent esté “solamente” a 110 dólares el barril en un entorno de crecimiento de demanda decente y problemas en Libia, Siria, Irak e Irán es una clara prueba de lo bien suministrado que está el mercado.

Se reduce enormemente la “prima geopolítica” que se añadía al precio del crudo. Ni siquiera el crudo Brent refleja un riesgo geopolítico evidente, porque el balance entre suministro y demanda está muy bien cubierto. Que el precio del Brent esté “solamente” a 110 dólares el barril en un entorno de crecimiento de demanda decente y problemas en Libia, Siria, Irak e Irán es una clara prueba de lo bien suministrado que está el mercado.

Fíjense, la dinámica de precio es lateral, a pesar de los problemas de suministro de Libia debido a las protestas internas, que han llevado al país a exportar menos de 90.000 barriles al día (comparado con la capacidad del país de 1,25 millones de barriles al día), las sanciones a Irán (que han llevado al país a exportar alrededor de 1 millón de barriles al día, comparado con su capacidad de 2,5 millones) y las dificultades políticas para elevar la producción en Irak tras la liberación del país.

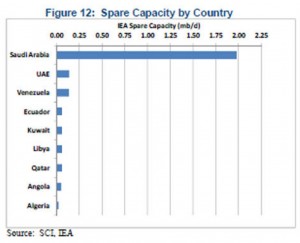

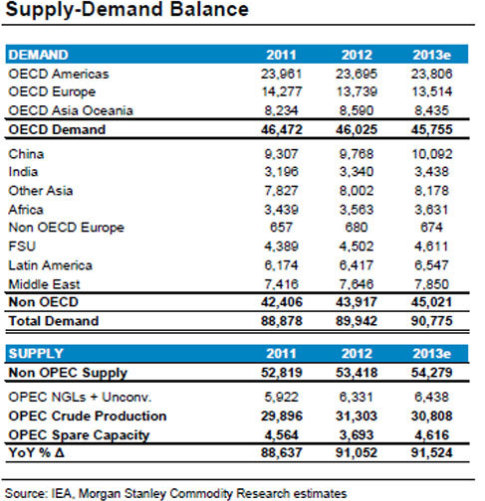

No solo la capacidad excedentaria de los países de la OPEP es adecuada para atender a riesgos puntuales, sino que el precio del crudo todavía incluye un cierto impacto negativo de incidentes de producción – cortes de suministro inesperados, derivados de crisis militares o políticas – de 2,7 millones de barriles al día. Si se normalizan esos cortes inesperados, la prima geopolítica del precio del crudo caerá aún más.

No solo la capacidad excedentaria de los países de la OPEP es adecuada para atender a riesgos puntuales, sino que el precio del crudo todavía incluye un cierto impacto negativo de incidentes de producción – cortes de suministro inesperados, derivados de crisis militares o políticas – de 2,7 millones de barriles al día. Si se normalizan esos cortes inesperados, la prima geopolítica del precio del crudo caerá aún más.

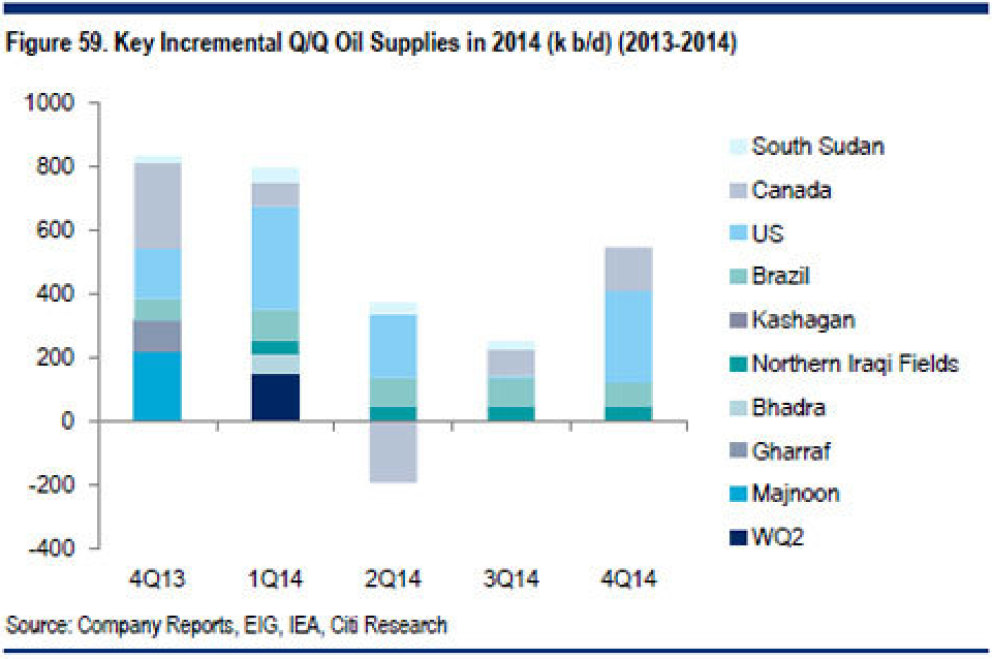

Hay capacidad excedentaria suficiente y la producción incremental viene de países denominados “seguros”, EEUU en particular. De la nueva capacidad productiva añadida a la cadena de valor petrolera -1,3 millones de barriles por día en 2013 y 1,7 millones en 2014 -la mayoría viene de Norteamérica (incluida Canadá), a coste bajo y con una tasa de retorno energético superior a 8x, es decir, competitivo y sostenible-. Esto genera mayor estabilidad y menor riesgo.

En un entorno de precios adecuado para productores y consumidores, donde la factura petrolera de la OCDE -el coste de importar petróleo extranjero- no llega al 6,5% de su producto interior bruto, nos encontramos ante una posibilidad, no pequeña, de exceso de suministro y precios laterales en los próximos tres años. Hay petróleo de sobra y el crudo adicional que llega al sistema viene de países con menores dificultades políticas.

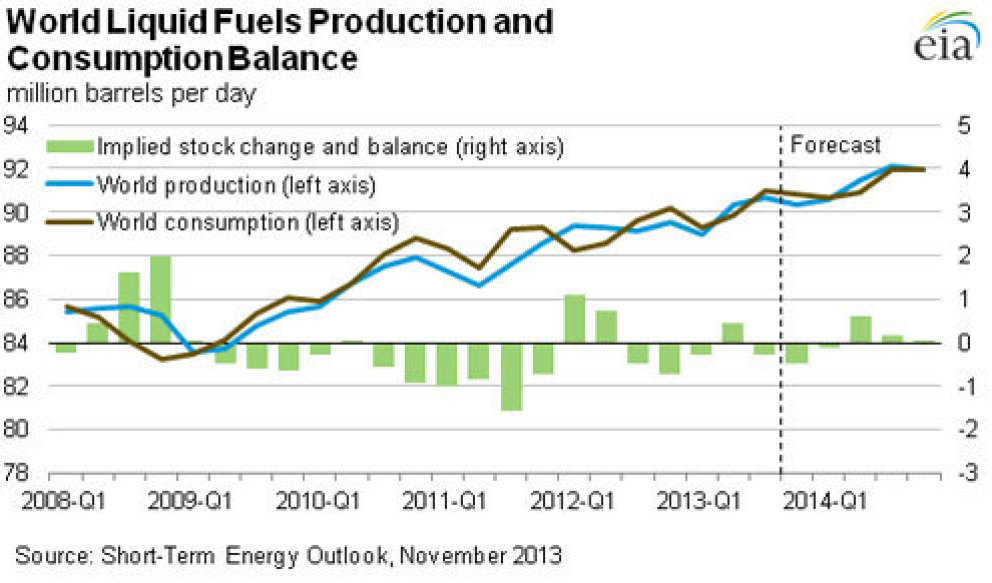

La EIA (Energy Information Administration) ya anunciaba que en el segundo trimestre de 2013 la producción global de crudo superaba a la demanda. Aunque dicha dinámica cambie, como esperamos muchos analistas, no va a llegar ni a un 55% de la media de diferencia entre consumo y producción de los últimos cinco años.

En mi opinión, el suministro de crudo y líquidos superará probablemente a la demanda aunque se cumplan las estimaciones de crecimiento de la misma de 1,1 millones de barriles al dia en 2013 y 1,2 en 2014. ¿Por qué? Porque dicho aumento depende fundamentalmente de que China siga creciendo de una manera que muchos consideramos cuestionable, como explicaba aquí, y el efecto “eficiencia” que ya es parte de la política del propio Partido Comunista Chino. Las importaciones de crudo de China han caído un 13,8% en 2013 (4,8 millones de barriles/día hasta octubre).

¿Qué significa todo esto?

Que la demanda incremental de crudo se centra en países emergentesque, como todos sabemos, tienden a sufrir periodos de expansión y decrecimiento abruptos. De hecho, mis estimaciones de crecimiento de demanda indican más un aumento extremadamente moderado, que llevaría a que los precios del petróleo evolucionen poco más que con la inflación.

Que la OCDE se encuentra ante un futuro a medio plazo donde los shocks de precio del crudo son cada vez menos frecuentes y tienen menos impacto, por el efecto desplazador de nuevas tecnologías -renovables-, tecnología y aumentos de eficiencia. Y si los países de la Unión Europea se lanzan a desarrollar sus reservas de hidrocarburos convencionales y no convencionales, a la vez que empiezan a generar energía renovable barata y no subvencionada a precio “deluxe”, el efecto “estímulo” será similar -aunque no tan positivo- como el de EEUU. Menor precio relativo y reducción de importaciones.

La sorpresa de 2014 puede ser que los precios del crudo sigan perdiendo esa “prima geopolítica” mientras la revolución energética norteamericana sigue su curso. Un “estímulo regalado” para los países de la OCDE que no nos vendría nada mal. Sí, ya lo sé, los agoreros dirán que se acaba el petróleo, que los líquidos no cuentan -como si usted no los pudiera poner, una vez refinados, en su coche- que todo es mentira, que la demanda va a crecer siempre como si la tecnología y la eficiencia fueran unicornios, que se separan los U2 y que va a nacer el hijo del Diablo, pero la realidad es otra.

El último barril de petróleo no va a costar millones de dólares. Valdrá cero. Porque para entonces, si la amenaza fuese remotamente real -y no lo es- ya se habría sustituido. “Never bet against human ingenuity” (nunca apuestes contra el ingenio humano), me decía un colega en Nueva York esta semana.Ni los más optimistas hubiéramos estimado el éxito de la revolución energética que se ha dado en EEUU. El mercado del petróleo está bien suministrado y el impacto de shocks de precio es cada vez menor. Miren la dinámica en el carbón, donde las exportaciones siguen creciendo un 3% anual y el precio sigue deprimido, a pesar de haber pasado años desde la supuesta “crisis” de reservas de 2008. Que no se enfaden los cazadores de unicornios, que van a tener petróleo para muchas, muchas décadas.

Los detalles de la gran revolución energética los discutimos en:

LA MADRE DE TODAS LAS BATALLAS (Daniel Lacalle con Diego Parrilla, Deusto 2014) ya a la venta aquí

Important Disclaimer: All of Daniel Lacalle’s views expressed in this blog are strictly personal and should not be taken as buy or sell recommendations.