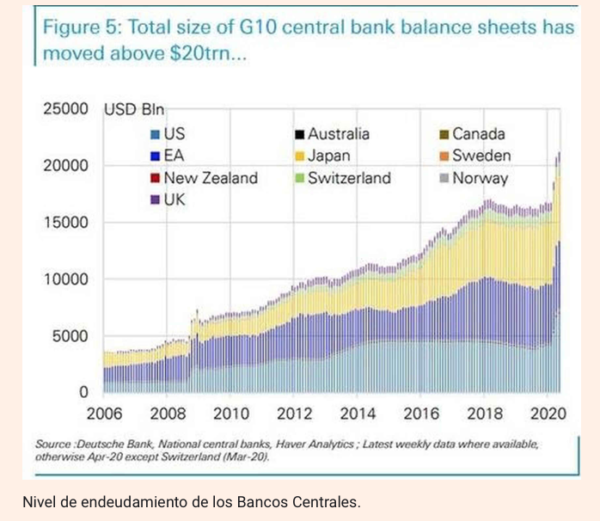

Los principales bancos centrales (del G-10) han aumentado el tamaño de su balance, inyectando liquidez a más de 20 billones de dólares en esta crisis. Adicionalmente, las medidas de política fiscal de los gobiernos ya suman más de nueve billones de dólares. Esto supone mucho más que ningún Plan Marshall y la mayor inyección ante una crisis jamás vista, si lo comparamos con el PIB y masa monetaria global.

Esta enorme inyección de liquidez, préstamos y gasto gubernamental ha sido suficiente para relanzar los mercados a niveles en los que se ha recuperado gran parte de la caída con la crisis del Covid-19.

Las preguntas fundamentales son: ¿es suficiente? y ¿funcionará?

El exceso de optimismo de los mercados ante las inyecciones de liquidez y políticas de demanda tienen lógica: se está rescatando a casi todo a cualquier precio… Sobre todo, a sectores que ya estaban excesivamente endeudados, empresas que ya tenían importantes retos estratégicos y pobres resultados y márgenes antes del Covid-19.

Adicionalmente, se mantiene a toda costa la burbuja de bonos soberanos y vemos cómo países que están sin liquidez y al borde de no poder pagar sus compromisos de junio se financian a tipos reales negativos…

Sin embargo, la demanda de riesgo por parte de inversores reales está cayendo. El flujo de fondos hacia renta variable se ha reducido a pesar de la recuperación de las bolsas, empresas con amplia historia de existencia como Hertz se ven obligadas a hacer impago y reestructurar la deuda, Argentina se va a su noveno impago.

Los gobiernos y bancos centrales están ahogando a la economía en un mar de liquidez y deuda.

¿Cómo puede ser esto? Porque un problema de solvencia y el desastre del desempleo y cierre de empresas creado por el cierre forzoso de la economía no se soluciona dando acceso a crédito y liquidez a empresas que no podrán pagar esos préstamos ante el desplome de caja, márgenes y estimaciones de futuro.

Adicionalmente, toda esa cantidad de medidas están orientadas a ayudar a endeudarse para pagar impuestos a empresas que ya tenían acceso a crédito y con activos mobiliarios. Es decir, se rescata fundamentalmente a quien ya tenía posibilidad de endeudarse.

Los gobiernos y bancos centrales están ahogando a la economía en un mar de liquidez y deuda.

Sin embargo, las empresas que están cayendo como moscas son las que no tienen locales en propiedad, no tienen activos mobiliarios, aquellas que vivían de mes en mes tirando para poder pagar impuestos y pagarle un salario al emprendedor y sus pocos empleados.

La inmensa mayoría de esas empresas son las que están cayendo día tras día y destruyendo empleo mientras se rescata con enormes recompras de bonos a conglomerados que ya tenían acceso a deuda y enorme capacidad financiera y a estados que ya absorbían más de un 40% de la riqueza de los países.

El efecto redistributivo y fortalecedor de las políticas de demanda en un shock de oferta y una crisis provocada por el cierre forzoso de la economía es bajísimo. Primero, porque esas enormes inyecciones y políticas de estímulo ya estaban mostrando su bajísima efectividad en 2019, con unas economías ya en ralentización en toda la eurozona y muchos países emergentes.

Segundo, porque la poca demanda que van a incentivar va a darse en sectores que ya tenían sobrecapacidad y baja productividad,generando muy poco empleo adicional. Y, tercero, porque esa enorme inyección de políticas de demanda no va a venir acompañada de la oferta cuando el ‘output gap‘ de la economía se ha ensanchado enormemente.

No se va a invertir y contratar mucho más en los sectores beneficiados por las enormes inyecciones de liquidez porque ya estaban en proceso de ralentización antes del Covid-19 y, sin embargo, aquellos que lo han hecho bien, que no se han endeudado y que vivían de lo que producían mes a mes, esos están cayendo en picado y los que sobrevivan van a sufrir la brutal subida de impuestos o inflación (el impuesto de los pobres) que viene tras la generosidad sin límites con el dinero de los demás.

Se está rescatando el pasado para dejar morir el futuro. Se va a rescatar todo lo que estaba en proceso de lenta obsolescenciaporque “es estratégico” mientras la inversión en innovación, en tecnologías disruptivas y cambio real van a ser diezmadas vía fiscal y penalización impositiva.

Este shock debería haber venido acompañado de una reducción inmediata de gasto innecesario por parte de los estados para acomodar el aumento de costes sanitarios y estabilizadores automáticos. Debería haber venido acompañado de una exoneración de impuestos durante el cierre forzoso, y de un plan serio de reducción de déficits y gasto en 2021.

No se va a invertir y contratar mucho más en los sectores beneficiados por las enormes inyecciones de liquidez porque ya estaban en proceso de ralentización antes del Covid-19

Lo único que se ha hecho es añadir a una burbuja de deuda más deuda pero orientada a perpetuar el exceso previo de unas administraciones que no han reducido ningún presupuesto y, a la vez, crear un enorme aumento de deuda a empresas para que paguen impuestos ante una recuperación que, cada día más, se presenta en forma de L más que otra cosa.

Nos intentan convencer de que todo lo tiene que hacer el Estado porque no hay otra solución. Y es falsa. La capacidad productiva, el talento, la capacidad inversora y la tecnología están casi intactas. Pero es más fácil cerrar la economía por decreto, crear una crisis, luego poner escollos a la inversión internacional y a la recapitalización y decir que “el estado tiene que hacer mucho más”…

Para conseguirlo se aumenta masa monetaria creada de la nada que genera reducción del poder adquisitivo y extracción de rentas salariales reales y ahorros y enormes planes de estímulo que lo único que estimulan es lo que ya estaba más que estimulado. Mientras mueren cientos de miles de empresas al mes ahogadas en un mar de liquidez que se dedica a perpetuar la obsolescencia y la burocracia. Y cuando falla, repetir.

El enorme apalancamiento al ciclo y absorción de recursos de los estados para pagar gasto corriente y rescatar sectores que, en muchos casos, ya eran zombis, generará probablemente un problema mucho mayor de deuda a medio plazo, caída de la productividad y empeoramiento de la velocidad del dinero, menor inversión y pobre crecimiento de salarios reales…

Volverán a aumentar gasto innecesario en bonanza y en crisis también. Nos volverán a decir que, en la próxima recesión, “es el Estado el que tiene que gastar”. Hasta que no quede a quién exprimir más.

Y a toda esta enorme transferencia de riqueza de los sectores productivos y ahorradores hacia los gobiernos y sectores más cercanos a los mismoslo llamarán “errores del capitalismo”. Anda ya.

Daniel, buen artículo. Una consulta. ¿Qué propone usted hacer con una moneda FIAT? Que la base monetaria se aumente aproximadamente 1% anual como con ocurría anteriormente con el oro, ¿puede ser una solución recomendable?

Muchas gracias.

En mi libro La Gran Trampa hablo de una regla de Taylor que limite el aumento de base monetaria al PIB real. Saludos