Escuche mi intervención en Intereconomía aquí

22/6/2014 El Confidencial

«For a nation to try to tax itself into prosperity is like a man standing in a bucket and trying to lift himself up by the handle». (Winston Churchill)

Una reforma fiscal debe estar orientada a conseguir los siguientes objetivos:

– Mejorar la renta disponible de las personas, para apoyar el consumo.

– Apoyar el crecimiento económico, para generar mejores ingresos fiscales futuros.

Es decir, olvidar el objetivo recaudatorio cortoplacista del Sheriff de Nottingham arrancando monedas al que sobrevive y apostar por el crecimiento y una mayor calidad y sostenibilidad de ingresos fiscales.

Todas las reformas fiscales que olvidan esos objetivos fracasan.

Las líneas generales de la reforma planteada por el Gobierno el viernes recuperan esos objetivos tras el fallido intento de subir impuestos que exigía el aparato, la izquierda, Bruselas y los aristócratas del gasto público. Tras subirlos todos, los ingresos solo mejoraron en 3.664 millones de euros.

Aprender de los errores y recuperar los principios tradicionales de bajos impuestos y crecimiento es un paso adelante, y no puede más que valorarse positivamente. Pero hace falta más.

La reforma fiscal debe plantearse también como una mejora de renta disponible y lanzadera de crecimiento desde el recorte del gasto. La sociedad española no saldrá de la resaca del exceso de obra civil e inmobiliaria hasta que no pinche las superestructura de gasto que se creó al calor de dicho exceso, un aumento del gasto público de casi el 50% en cuatro años. Seguimos siendo uno de los países con mayor gasto político innecesario, entre subvenciones (10.000 millones anuales), administraciones duplicadas (22.000 millones anuales) e ineficiencias (miles de empresas y observatorios públicos con más de 40.000 millones de euros de deuda) y todo ese gasto político que comentábamos aquí (https://www.dlacalle.com/extractos-de-viaje-a-la-libertad-economica/ ).

Plantear que la reducción de impuestos es imposible y no atacar ese enorme despilfarro o, lo que es peor, justificarlo, es un insulto a las familias y empresas que trabajan duramente para llegar a fin de mes. Porque es el dinero de todos lo que estamos tirando.

Los recortes fiscales expansivos son importantes, y los que dicen que nunca se ha aumentado ingresos bajando impuestos, además de despreciar el esfuerzo de los trabajadores y analizar desde una perspectiva recaudatoria cortoplacista, mienten (leanhttp://www.forbes.com/sites/mikepatton/2012/10/15/do-tax-cuts-increase-government-revenue/). Rusia, EEUU, Singapur, Reino Unido, Suecia, Chile o Uruguay vieron aumentos de ingresos con bajadas de impuestos. En Reino Unido, 24.000 millones de libras de aumento con la bajada del tipo marginal. La evidencia empírica, sobre todo del impacto negativo de las subidas de impuestos, se encuentra en decenas de trabajos científicos (1).

Es curioso que los que se pasan el día diciendo que hay que imitar a Obama rechacen de plano una reforma que va en un sentido similar a la estructura de EEUU. Ojala les leyera pedir la fiscalidad de EEUU. Vean el grafico.

Es por ello que la medida anunciada el viernes debe valorarse de manera positiva, ya que revierte la subida del IRPF de 2011, apoya a las familias numerosas, las más castigadas en casi todas las reformas desde 1979, ymejora la fiscalidad de empresas para facilitar la contratación.

Una reforma fiscal confiscatoria, como la que plantean algunos, que buscase recuperar ingresos extraordinarios creados por la burbuja inmobiliaria, es suicida. Recordemos que suponía casi 50.000 millones de euros anuales excepcionales para las arcas del estado. Intentar recuperar esos ingresos con lo que ha sobrevivido del colapso burbujero es imprudente.

Intentar apostarlo todo a la lucha contra el fraude, que es necesaria, parte de las estimaciones optimistas de cuento de la lechera que comentábamos en mi artículo «PIB, fraude y las estimaciones peligrosas» (https://www.dlacalle.com/pib-fraude-fiscal-y-las-estimaciones-peligrosas/ ). Estimaciones optimistas de ingresos futuros para justificar gastos muy reales y concretos hoy. Suicida.

Mejorar renta disponible y facilitar la contratación. No excepcional, ni ideal, pero merece valorarse. La reforma fiscal planteada por el Gobierno el pasado viernes tiene varios puntos positivos, como hemos comentado, y varios interrogantes.

– Es tímida, al plantearse en dos años. Algunos atribuyen objetivos electoralistas. No lo sé, pero no está mal que alguien haga electoralismo bajando impuestos y no tirando de la chequera para hacer otra ciudad del circo.

– El impacto negativo de la eliminación de deducciones en la inversión de las empresas debe analizarse en detalle.

– Supone, según primeras estimaciones, una subida a algunos ciudadanos en algunos tramos. Aunque en media se percibe un impacto positivo en general, se debe aclarar este punto. Lean el excelente análisis de Eduardo Segovia (http://www.elconfidencial.com/economia/2014-06-21/los-que-ganan-entre-33-000-y-35-000-euros-veran-como-su-tipo-marginal-baja-10-puntos_150187/ ).

Sin embargo, y con todo, tras estas medidas España seguirá siendo uno de los países con mayor esfuerzo fiscal de la OCDE, casi el 40%.

Lo llevamos comentando desde hace años, la reforma fiscal que España necesita debe ser ambiciosa y valiente, empezando por:

– Bajar más los impuestos a empresas y familias. Rebajar cuotas a autónomos, de una manera clara y que haga a estas personas valorar positivamente la decisión de montar su negocio independiente. Algo se comenta en esta noticia de El Confidencialhttp://www.elconfidencial.com/espana/2014-06-21/rajoy-pide-colaboracion-para-incorporar-a-la-reforma-fiscal-cosas-que-sean-razonables_150320/), veremos si es correcto. Un régimen de autónomos donde se pague una cuota mucho menor, en línea con los países de nuestro entorno -a todos, no solamente los jóvenes- y se deduzcan impuestos si se crea empleo estable. Unentorno impositivo atractivo y bajo, tanto a nivel corporativo como personal, predecible a largo plazo, es esencial para ayudar al país a recuperarse.

– Apoyo fiscal a PyMes. La tarifa plana es una buena medida para mejorar la transición a gran empresa. En España, el 70% del valor añadido y el empleo lo crean las pequeñas y medianas empresas, pero la transición a gran empresa es una de las más bajas de Europa. España es el país de la UE donde es más caro establecerse después de Francia y esto, añadido a la burocracia, hace que sea aún muy laborioso crear puestos de trabajo (en Reino Unido se tarda un día en crear una empresa). En vez de penalizar con más regulación y coste, facilitar la transición eliminando trabas, no “suavizándolas”.

El informe “Doing Business” del Banco Mundial sitúa a España en puestos muy inferiores a países de su entorno en cuanto a facilidad para crear una empresa. Según Morgan Stanley (“adopting Anglosaxon flexibility could boost GDP by 15% in the long run”), España se beneficiaria de un entorno menos asfixiante y restrictivo, con una regulación eficaz, no confiscatoria. Utilizar nuestro capital humano, que hoy está desaprovechado en funciones burocráticas, para facilitar y asesorar a las empresas a crear valor, con un sistema de remuneración basado en beneficios generados, no en papeles acumulados.

Invertir en España se percibe como un ejercicio tedioso y complejo que necesita de favores de los políticos locales. Debemos convertir estas estructuras en “facilitadoras” en vez de “obstructoras”. Disminuir drásticamente las barreras de entrada eliminando limitaciones proteccionistas.

Lo comentaba el viernes con mis seguidores en Twitter, la reforma fiscal ideal es reducir el esfuerzo fiscal a niveles pre-2004. Leo a demasiados “expertos” que quieren un esfuerzo fiscal aún mayor al actual, a pesar de que jamás ha funcionado para relanzar la economía.

El déficit no se reduce confiscando, se reduce con crecimiento económico, prosperidad y prudencia presupuestaria.

Los ingresos fiscales mejorarían aumentando el porcentaje de rentas altas. Igualando a la baja no se recauda. Ninguna sociedad ha mejorado ingresos fiscales redistribuyendo la miseria, sino aumentando las oportunidades para prosperar y enriquecerse

En definitiva, tenemos que crear un país “España 2.0” donde se maximicen las posibilidades de que las familias y empresas prosperen. No repartir la miseria. La solución no es ir bajando la definición de rico hasta que no quede ninguno, sino permitir que se enriquezca el mayor porcentaje posible de la población. Tenemos que crear cultura emprendedora, aprender y no demonizar el fracaso, olvidar la envidia, premiar el esfuerzo y el éxito.

Si España va a crecer un 1,4% PIB, no va a gastar más y se ahorra 0,5% en coste de deuda, una rebaja fiscal de 0,9% es mucho más que posible. Es urgente.

La reforma fiscal no es la panacea, es un mero instrumento. Necesitamos la reforma integral de la economía nacional. El crecimiento y la riqueza son los objetivos a perseguir. Hace falta mucho más… Y España puede conseguirlo.

———

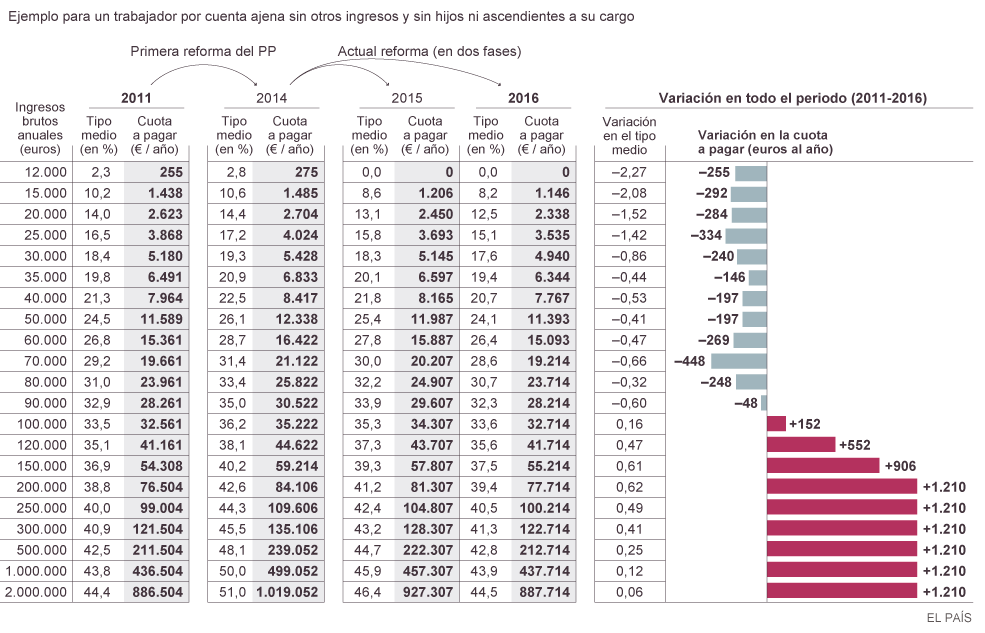

Cuadro inferior cortesía de El País:

Referencia Bibliográfica:

(1) Norman Gemmell, Richard Kneller, & Ismael Sanz, The Timing and Persistence of Fiscal Policy Impacts on Growth: Evidence from OECD Countries, 121 Economic Journal F33-F58 (2011). 17 OECD countries (Early 1970s to 2004). Taxes on income and profit are most damaging to economic growth over the long run, followed by deficits, and then consumption taxes.

Jens Arnold, Bert Brys, Christopher Heady, Åsa Johansson, CyrilleSchwellnus, & Laura Vartia, Tax Policy For Economic Recovery and Growth, 121 Economic Journal F59-F80 (2011). 21 OECD countries (1971 to 2004). Corporate taxes most harmful, followed by taxes on personal income, consumption, and property.

Robert Barro & C.J. Redlick, Macroeconomic Effects of Government Purchases and Taxes, 126 Quarterly Journal of Economics 51-102 (2011). U.S (1912 to 2006). Cut in the average marginal tax rate of one percentage point raises next year’s per capita GDP by around 0.5%.

Alberto Alesina & Silvia Ardagna, Large changes in fiscal policy: taxes versus spending, in Tax Policy and the Economy, Vol. 24 (Univ. of Chicago Press, 2010). OECD countries. Fiscal stimuli based upon tax cuts more likely to increase growth than those based upon spending increases. Fiscal consolidations based upon spending cuts and no tax increases are more likely to succeed at reducing deficits and debt and less likely to create recessions.

International Monetary Fund, Will it hurt? Macroeconomic effects of fiscal consolidation, in World Economic Outlook: Recovery, Risk, and Rebalancing (2010). 15 advanced countries (170 fiscal consolidations over the last 30 years). 1% tax increase reduces GDP by 1.3% after two years.

Young Lee & Roger Gordon, Tax Structure and Economic Growth, 89 Journal of Public Economics 1027-1043 (2005). 70 countries. Reducing corporate income tax 1 percentage point raises annual growth by 0.1 to 0.2 points.

F. Padovano & E. Galli, E., Tax rates and economic growth in the OECD countries (1950-1990), 39 Economic Inquiry 44-57 (2001). 23 OECD countries. Effective marginal income tax rates negatively correlated with GDP growth.

Reinhard Koester & Roger Kormendi, Taxation, Aggregate Activity and Economic Growth: Cross-Country Evidence on Some Supply-Side Hypotheses, 27 Economic Inquiry 367-86 (1989). 63 countries. Controlling for average tax rates, increases in marginal tax rates reduce economic activity. Progressivity reduces growth.

Siempre he tenido la impresión de que gobierno-contibuyente, son dos contrapartes; una busca a la otra y la otra evita a la una.

Como contribuyente, se me quitan las ganas de trabajar, la ilusión emprender, … por que al final, pareces al perro que persigue su propia cola.

Una fiscalidad del trabajo, ahorro, inversión y un gasto público reducido todo ello a la mínima expresión posible, es seguro que aumentaría el cariño entre las «contrapartes».

No obstante, gravar la inflación ¿sería buena alternativa para evitar posibles excesos?

?como se va a gravar la inflación?

Por supuesto que no es fácil pero, ¿quién es responsable del incremento de inflación: la oferta, la demanda, los dos, ninguno?

La inflación, como la contaminación; «el que contamina paga». De alguna manera se debería de universalizar o globalizar una inflación razonablemente sostenida; todo incremento inusual en relación a un espacio de tiempo, debería ser gravado exponencialmente e inversamente estimulado.

Por ejemplo, una oferta injustificadamente baja (innovación está justificada), un problema geopolítico…, son factores susceptibles de alterar los precios de forma insostenible por lo que se debería aplicar una presión fiscal más importante. Estimular un mercado competitivo, ayuda al equilibrio.