Mi intervención en La Sexta Noche 6/7/2014

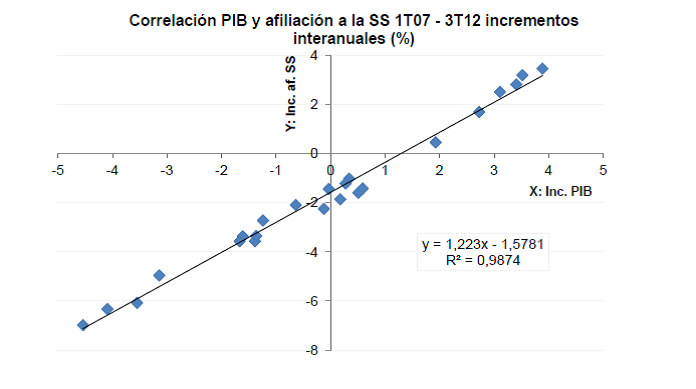

Paro: Las afiliaciones a la seguridad social de Junio (INEM, equivalente a las payrolls) subieron 56.000 hasta los 16,7 millones de afiliados, un cambio interanual del 1,8%. Esta mejora repercute positivamente en la confianza del consumidor, lo que hace subir el consumo y reducir el ahorro en términos marginales); en términos desestacionalizados (Junio es un buen mes estacional por el turismo) se han creado 8.700 puestos de trabajo (Alemania durante el mismo mes ha destruido 9.000); es el décimo mes consecutivo en el que la economía española crea empleo neto. En términos de desempleo, éste baja en 123.000 hasta los 4,5 millones de parados registrados; la creación de empleo es sólida en muchos sectores, destacando servicios, industria y construcción (por segundo mes este sector crea empleo, otro signo de que se puede estar generando un punto de inflexión en la actividad de este sector, que opera bajo mínimos); el desempleo desestacionalizado bajó en 16.000 en Junio, el mejor dato de los últimos diez años; en los últimos 12 meses el desempleo se ha reducido en 313.000 persona. (via Arcano)

Pensiones: El mayor problema de España es la demografía. La unidad familiar ha perdido un 44% de miembros de media desde los años 70. España ya supera los 9 millones de jubilados y la población activa jamas ha superado los 20,5 millones. Las pensiones ya suponen 127.000 millones de euros, el 36% del presupuesto.

Liberación fiscal: (El confidencial 3/7/2014)

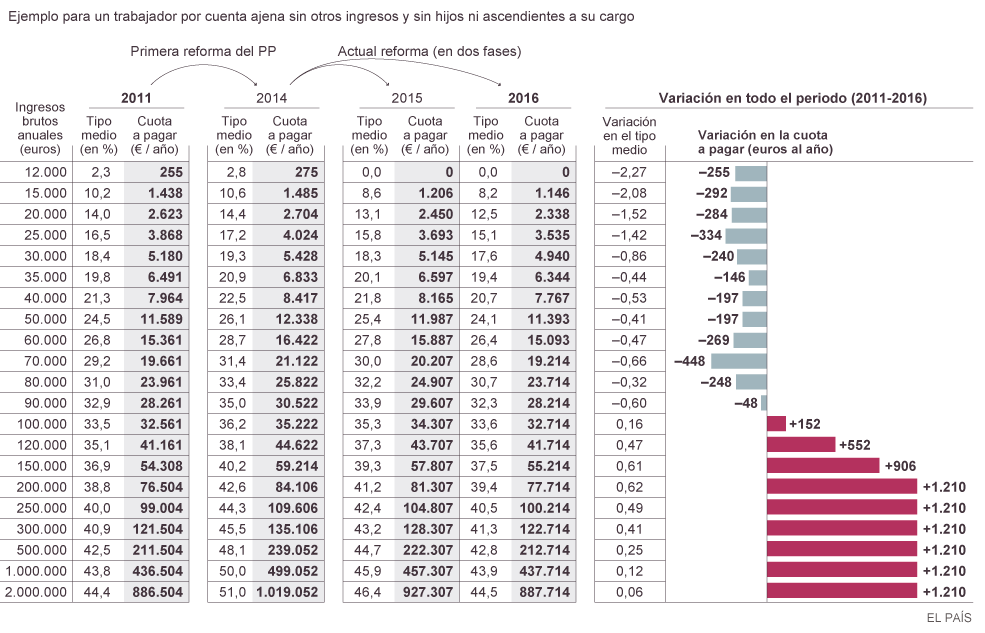

El 3 de julio, se celebra el día de la liberación fiscal, es decir, el día a partir del cual un trabajador medio empieza a generar ingresos para sí mismo y no para el Estado. El Think Tank Civismo publica su informe anual que analiza la fiscalidad del trabajo con una cifra francamente alarmante: los trabajadores españoles necesitan 184 días de media para cumplir con sus obligaciones tributarias.

Calcular el número de días que necesitamos trabajar para pagar impuestos es importante porque refleja visualmente, y de una manera inmediata, si el coste del Estado que sostenemos es proporcionado o desproporcionado comparado con los servicios que recibimos y toda la solidaridad que queramos asumir.

De hecho, el cálculo que detalla el informe anual mencionado muestra que en la enorme mayoría de los casos la cifra pagada en impuestos por los trabajadores supera en mucho las estimaciones más generosas de consumo personal de servicios públicos y solidaridad adicional.

El análisis del día de la liberación fiscal es importante porque muestra el nivel de esfuerzo fiscal, que es lo que realmente pagamos en impuestos de nuestro sueldo y que se sitúa en una media del 40,5%, una de las más altas de la OCDE, y no ese ratio recaudatorio que es la manida “presión fiscal” que tanto usan los medios de comunicación, que mide la recaudación sobre PIB.

Este esfuerzo fiscal sigue situando a España por encima de Dinamarca, Reino Unido, Irlanda y Luxemburgo, y sólo por debajo de Finlandia o Suecia, donde el sueldo medio es un 70% superior a la renta de un trabajador español.

Las conclusiones del estudio son extremadamente reveladoras:

Las rentas más altas sufren el mayor esfuerzo fiscal. Un sueldo de 15.500 euros anuales paga impuestos hasta el 16 de junio, uno de 40.000 o 100.000 euros, hasta el 9 y 7 de julio.

España sigue siendo el país de Europa con las cotizaciones a la Seguridad Social más altas (28,3%), sólo por detrás de Italia (33%) y Portugal (34,4%). En Alemania, Francia, Suecia o Bélgica, las cotizaciones fluctúan entre un 16% y el 20%. Este sigue siendo un enorme escollo para la contratación y el empleo.

Por comunidades autónomas, las más penalizadas son Cataluña, Cantabria y Castilla-La Mancha, y las menos afectadas el País Vasco, Navarra y La Rioja, pero, curiosamente, la diferencia en días hasta la liberación fiscal es muy pequeña, unos cuatro o cinco.

Los críticos del análisis del día de la liberación fiscal son muchos, pero acuden a argumentos francamente fáciles de rebatir:

“Asume que el resto del tiempo no se utilizan los servicios del Estado”. Es cuando menos curioso decir esto, ya que en los cálculos más generosos de utilización de los servicios públicos y solidaridad con los desfavorecidos no se llega ni a una fracción de los días dedicados a pagar impuestos.

“Cuenta todos los días de sostener al Estado olvidando los fines de semana y festivos”. Explíquenme qué salario dejan ustedes de cobrar los sábados y domingos y qué gastos del Estado se cortan el viernes por la tarde hasta el lunes.

“Incluye como impuestos pagados por el trabajador a la seguridad social”. Es que es parte del salario. El salario incluyendo todo, impuestos y cotizaciones, es el pago de la productividad marginal del trabajo. El día en que algunos se den cuenta de que las cotizaciones sociales se detraen del salario total del trabajador y no son una donación del empresario, cambiarán muchas cosas.

“Considera al Estado como una carga y no como un servicio”. Es sorprendente en un país donde el gasto público ha aumentado en 132.000 millones de euros desde 2004, se gastan 47.000 millones de euros anuales más que en el máximo de la burbuja inmobiliaria, 2007, y donde se estiman hasta 80.000 millones anuales de gastos duplicados e innecesarios.

“El esfuerzo fiscal es necesario para cubrir el gasto social porque casi todo se invierte en educación y sanidad”. Las cifras tampoco acompañan. El gasto público excluyendo el rescate de las cajas es de 454.000. Todo el gasto social es de unos 198.000 millones. Y no es bajo. El gasto en educación per cápita es superior a la media de la UE y el gasto sanitario per cápita está en línea con la media de la OCDE.

“Llama mantener al Estado a pagar pensiones”. Las pensiones suponen 127.000 millones de euros y el sistema es deficitario, es decir, se paga más de lo que se recibe en aportaciones. Les intentan justificar un sistema “de reparto” en el que las pensiones de hoy no se pagan con las cotizaciones de los jubilados en su día, sino con las aportaciones de los asalariados actuales. El aumento del esfuerzo fiscal no soluciona el mayor problema de España, la demografía. La unidad familiar ha perdido un 44% de miembros de media desde los años 70. España ya supera los 9 millones de jubilados y la población activa jamás ha superado los 20,5 millones. Sólo se pueden financiar atrayendo actividad económica, mejoras de renta disponible, nuevos trabajadores y empresas, no sustrayendo del que queda.

No es un problema de solidaridad, ni de recaudación. Es un problema de gastos inasumibles que no se pueden continuar sosteniendo aumentando la presión recaudatoria sobre la renta disponible.

España, en 2013, excluyendo el rescate financiero, gastó 454.005 millones de euros, es decir, unos 41.000 millones más que en 2008, y recaudó por impuestos 386.250 millones de euros, es decir, 21.000 millones más que en 2009 a pesar de haber visto una caída del 43% en los beneficios empresariales de las 7.300 mayores empresas y una reducción de los salarios y renta disponible superior al 15% (según la fundación BBVA y el IVIE).

Lo que nos muestra el análisis del día de la liberación fiscal es que el país debe empezar a pensar de manera clara que no va a poder sostener un estado hipertrofiado que ha pasado del 39% del PIB al 45% en diez años y unos gastos crecientes a base de impuestos. Se deben buscar reformas, como las que ha llevado a cabo Suecia, por ejemplo, de financiación de servicios desde la actividad privada. El esfuerzo fiscal creciente ataca la renta disponible y cercena las posibilidades de crecimiento económico sostenido.

En 2014 el día de la liberación fiscal es el 3 de julio. Esperemos que en 2015 sea algún día antes. Ya comentábamos aquí que la reforma fiscal debe ser mucho más ambiciosa.

Debemos cortar el círculo vicioso de sostener el PIB con gasto público superfluo para endeudarnos en 65.000 millones de euros –o más– anuales, caer en la recesión y financiar el aumento del peso del Estado con aumentos de impuestos a los contribuyentes que sobreviven a la crisis. Como contrapartida, España puede entrar en el círculo virtuoso de atraer capital y crear nuevas empresas, mejorar la renta disponible y el consumo, y generar crecimiento económico.