10/5/2014 El confidencial

«No existe política económica que garantice estabilidad y certeza. Los únicos sitios donde hay estabilidad y certeza son la prisión y la tumba» Milton Friedman

Les doy dos cifras para empezar este fin de semana: 60% y 960.000 millones de euros.

El 60% de los votantes europeos probablemente no va a participar en las elecciones, según Europa Press, y el presupuesto aprobado por la Unión Europea para 2014-2020 es de 960.000 millones de euros. Dinero pagado también con los impuestos de ese 60% que tal vez no vote.

En estas elecciones no se deciden, ni tiene posibilidad de aprobarse, gran cantidad de las propuestas que pueblan los programas económicos de algunos de nuestros partidos. Se decide si Europa va a continuar por la senda del saneamiento y empezar a atraer capital y crear empleo o caer en otro error y agrandar el agujero.

Merece la pena recordar quiénes son los candidatos a presidente de la Comisión Europea: Jean-Claude Juncker (Luxemburgo, conservador) y Martin Schulz (Alemania, socialista). No es una batalla sobre política nacional ni es un debate entre austeridad y despilfarro. En nuestro país, los representantes de los dos grandes partidos sumarán en total un 10%, como máximo, de sus respectivos grupos. Por lo tanto, las soluciones mágicas que se pasean en los medios de comunicación nacionales de volver a 2008 ni entran en la agenda. Son humo. Cualquier entrevista con Schulz o Juncker nos muestra que, gane quien gane:

- No se va a cambiar el mandato del Banco Central Europeo (BCE) ni existe posibilidad de aumentar los déficits hasta niveles estratosféricos para “relanzar la economía” y cuando falle, quejarse de que los mercados nos atacan. Los que reclaman “copiar a Obama y Bernanke” monetizando deuda (imprimiendo dinero) en realidad lo que quieren es copiar a Argentina cuando rechazan el mismo nivel de apertura económica, bajos impuestos y flexibilidad de Estados Unidos.

- No pueden prometer los eurobonos. Ya lo comentábamos en 2011 en”Eurobonos no, gracias, la deuda no se soluciona con más deuda” . Ni siquiera está en la agenda, y lo rechazaría el propio grupo liderado por Schulz.

- Ninguno de los grupos políticos puede garantizar estabilidad ni crecimiento ni reducción de paro. Desde 2008, se han gastado decenas de miles de millones en planes de empleo, un 3% del Producto Interior Bruto (PIB) de la eurozona en planes de estímulo y se ha disparado el gasto público al 49,2% del PIB para acabar con 26 millones de parados.

- Las delirantes propuestas de una Europa sin Alemania son simplemente imaginaciones. Sin Alemania, Europa no podría financiar déficits de 4-4,5% del PIB a tipos históricamente bajos, y sin el Bundesbank el Banco Central Europeo sería una anécdota. Europa sin Alemania no contaría ni de lejos con la confianza necesaria para asegurar esa capacidad financiera. Europa no es nada sin Alemania y viceversa. Por eso, Alemania, como una parte de los problemas y las soluciones, no debe sostener un eterno “financiador de proveedores” que nunca paguen. Y por eso se mantienen los apoyos a pesar de incumplimientos consecutivos. Porque para decir que Merkel “nos manda”, poco caso hacemos.

Por lo tanto, estamos centrando el debate de Europa en propuestas que ni están en la agenda. Las llamadas inflacionistas siempre olvidan que exigir a Alemania inflación no soluciona nada, cuando un aumento del 5% en sus importaciones del resto de Europa tendría menos de un 0,25% de impacto positivo sobre España y los países periféricos.

Estas elecciones son esenciales para reforzar la confianza empresarial y potenciar el consumo.

Nada más y nada menos. Desafortunadamente, no vamos a ver enormes cambios en la UE, pero continuar bajo la ilusión de que Europa va a salir de la crisis con planes industriales estatales es un error. La verdadera crisis de Europa, y causa de la desindustrialización y deslocalización, ha sido por esos enormes planes estatales que han llevado a sobrecapacidad y sobrecoste en infraestructuras, energía, etc. El coste de todos esos planes Marshall eternos en los que se ha embarcado Europa desde 1999 (lean mi artículo aquí) ha llevado a ahogar a impuestos a empresas y familias.

Ahora toca atraer capital.

Dependiendo del resultado de estas elecciones, las empresas, que son las que invierten y crean empleo, pueden percibir confianza y recuperar el ánimo inversor, o asustarse ante el riesgo de que Europa vuelva a hundir sus economías con innecesarios planes de estímulo que luego implican enormes aumentos de impuestos.

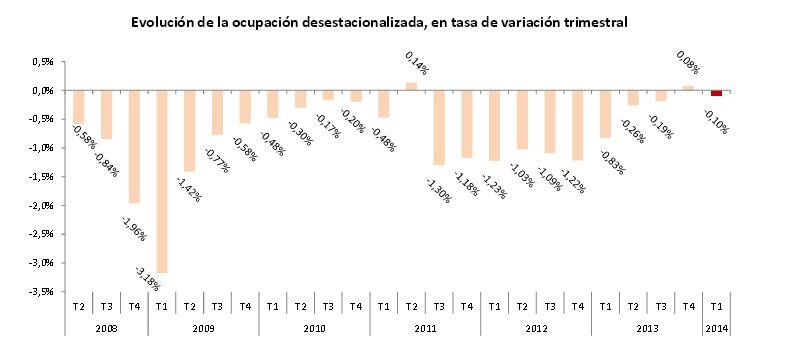

Fíjense en este grafico cortesía de Merrill Lynch que se resume con la palabradesconfianza.

Hemos pasado de la Europa que rebota desde mínimos, empieza a solventar su problema bancario, se financia a mínimos históricos y corrige los desequilibrios alcanzando superávits comerciales, al riesgo de complacencia. Si la Unión Europea es ya de por sí un entramado burocrático, entorpecer aún más la recuperación con intervencionismo y proteccionismo puede hacernos recaer en la crisis.

Queda mucho por hacer:

- A pesar de las reducciones de déficit, los niveles de deuda siguen siendo inaceptables en la mayoría de los 27 países. La confianza ha mejorado gracias a la gradual recuperación, pero es muy frágil. En el Eurosistema existe un exceso de liquidez de 180.000 millones de euros según el BCE. No debemos caer en la trampa de liquidez que ha llevado a todas las primas de riesgo a mínimos y entregarnos de nuevo al endeudamiento salvaje. Porque la liquidez extrema se acaba, hasta en los países que imprimen moneda y no evita la necesidad de ajustes presupuestarios.

- En Europa hay 26 millones de parados que solo han aumentado conplanes, estímulos y comités. Mientras, unos partidos y otros debaten si hay que dar 8.000 o 20.000 millones a un “fondo para combatir el paro juvenil”. Ambas cifras son francamente inútiles. No consiguen nada que no se haría, de manera mucho más eficaz, si se redujeran trabas burocráticas e impuestos a las empresas y familias para relanzar el consumo.

Nos pasamos todo el tiempo echando la culpa a Merkel y a Bruselas, o al BCE, de nuestros males, pero a la vez les concedemos una especie de varita mágica que asume que todos nuestros problemas se solucionarían gracias a ellos. Y no es correcto. Ni Bruselas dicta todas nuestras leyes ni su poder o el del BCE es omnipotente.

Europa no va a reducir sus 26 millones de parados recurriendo al déficit y al gasto público. Porque no lo hizo nunca, ni en la época de la expansión. Y porque el sistema financiero europeo sigue siendo demasiado frágil, a pesar de las mejoras incuestionables. Mucho se critica a los bancos, pero casi todo el mundo pide más déficit e inversiones públicas, que deben pensar que se financian en Marte. Luego hablan de deuda odiosa mientras piden más crédito, y, por supuesto, barato.

En Bruselas confían demasiado en un objetivo quimérico de recuperar industria hasta un 20% del PIB, imposible cuando la presión burocrática y fiscal sólo aumenta en sectores subvencionados que encarecen las facturas de los consumidores a niveles inaceptables y en el acuerdo comercial con Estados Unidos que esperan que atraiga hasta 130.000 millones de euros a Europa.

Pero la verdadera solución está en los sectores que ya han sobrevivido a la crisis y en las familias. Un aumento del 3% anual de las inversiones de las empresas europeas y un aumento del consumo del 2% de las familias entre 2014 y 2017 tendría un efecto expansivo que duplica el impacto de los mismos fondos gastados por los estados, y encima no cuestan al contribuyente (correlación observada entre aumento de gasto público y privado con PIB desde 1999).

El coste y burocratización de la UE preocupa, y hay que exigirle el mismo esfuerzo que han hecho empresas y familias. Nos jugamos la partida a dos opciones: volver a repetir los errores del pasado o crear un modelo que pueda competir a nivel global. Estamos saliendo poco a poco del agujero. Espero que, gane quien gane, no compre una pala más grande para cavar más profundo. Porque lo paga usted. Siempre.